作者:柳叶刀财经

前面我们推荐了六个标的,分别是东方财富、腾讯控股、美团、安克创新,小米集团,贵州茅台,今天我们说说第七个。

前面其实涉及到互联网券商、互联网平台企业、消费电子、手机制造、白酒,今天这个我们想把标的放在家电这个行业。

实际上,我个人一直比较犹豫选哪一个,我的备选有3个:美的集团、格力电器(59.21,-1.42%)、小熊电器(107.39,-1.41%)。我个人持有美的电器,当初在选择美的与格力的时候,还是觉着美的会比格力强,事实上今年这股价表现来看,美的确实更强一些。2020年美的涨幅65.19%,而今年格力电器年线至今跌了6.58%,这还是在高瓴资本入局,美的现金回购的基础之上。小熊电器则完全是成长股,今年涨了104.09%。

从目前相对的市盈率来看,美的集团(93.58,+0.74%)22.40,格力电器19.50,小熊电器39.03,但投资不是看市盈率对比,如果只看市盈率就太简单了,大家都买中信银行就好了。投资更多的还是要看预期,看未来现金流折现,即在未来的5-10年,公司表现的如何,能做成什么样,这个才是我们最关心的事情。

我仔细的观察了这3个公司,确实是非常犹豫,都是优秀的公司,最终还是选择了格力电器作为我们2021年十大优秀标的第七个。但这并不表明不看好美的集团以及小熊电器,这三个都是好公司,只是目的的格力,相对来说,价值更高。

实际上格力电器不用多介绍,太多人研究这个公司,我就简单说几个要点。

(1)财务数据

格力电器的财务数据太好了,三季度末现金以及等价物256.6亿,而货币资金高达1310亿,这是非常令人羡慕的数字,这是1310亿现金,你或许没有概念,但如果你知道格力电器实际上市值是3562亿人民币你就知道这1310亿现金意味着什么了。

2020年,公司受到疫情的影响比较大,特别是相对美的或者小熊电器的增长。2020年格力受到影响最大的是一季度,营收同比大跌49.01%,二季度三季度稍微好点,四季度或许可以重拾增长。

从财务数据上看,对比美的、小熊电器,格力电器目前是最具有投资价值的,而且疫情的影响逐步消除,格力电器21年保持增长应该问题不大。

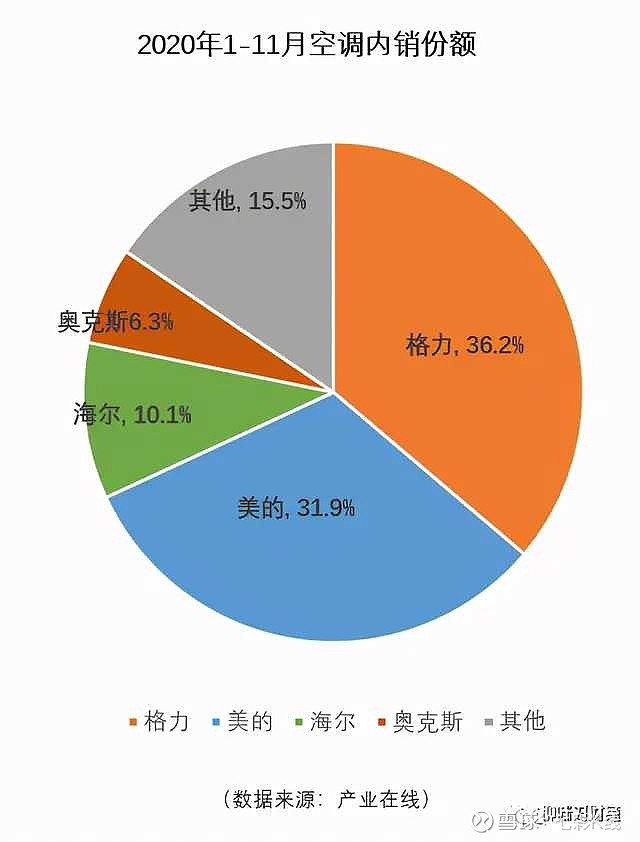

(2)产品品类

格力目前主营还是空调,这跟美的全品类家电是有区别的,下图可以看到格力电器的主营业务情况:

实际上除了空调以外,其他的品类基本上占比很小,特别是生活电器,占比很小,我们看到的电饭煲、冰箱等,实际上销量还是很小。

但这一块格力已经取得了一些成绩,同时格力还是一如既往的专注高品质策略,跟空调策略是一样的模式,这点还是值得肯定的。

(3)渠道改革

众所周知,2020年,格力做了渠道变革,目前看起来还是蛮成功的。

以前以前,格力基本上是通过线下的模式,上游是先给材料后给钱,下游是先款后货。所以手上大把现金流,商业模式极好,这样使得生产成本低,产品质量好,这些年通过这个方式做的非常成功,这点其实跟oppo、vivo都还是蛮像的。这种的优势是,大家都很卖力。

但是当电商崛起,线下渠道中间环节过多的弊病导致格力价格明显高于竞争对手,去年以及今年跟奥克斯的口水战是更是令人有点感觉不舒服。

所以变革很难,砍掉线下就等于自断双手。而线上竞争激烈,利润微薄。所以这几年格力增长乏力,特别是到了2020年疫情期间,线下门店关门,就是我们看到的危机。

目前来看,格力渠道改革的主要方向有2个,一个是自建电商平台,就是董明珠的店,第二是,取消部分代理商环节,放弃销售返利措施,这样一方面能推动经销商销售积极性,另一方面能降低空调售价,提高市占率。

目前看起来已经取得了一些效果,至于未来能不能更好的效果,我们还要拭目以待,但格力的产品是没有问题,格力深入人心的还是产品品质高,高端,这是格力核心的壁垒。

(4)预期

2021年,对于格力来说,一定是奋勇直追的一年,如果2021年不能实现大幅增长,则跟美的的差距会逐步拉大。

我们看到的是,格力已经开始出现变革,无论是内部还是外部,而目前股价又实在是太具有性价比,同时2021年保持高增长也是确定性事件。

最终,在格力、美的、以及小熊电器中间我还是选择了格力电器。但本人目前也持有美的,只是我个人觉着2021年对于格力电器来说或许因为20年涨幅太少,21年我们会看到格力的重拾增长,届时股价也一定会比美的有更大的空间。

当然,如果有投资者喜欢,三个标的一起建仓也没什么问题。

@今日话题 @雪球达人秀 @雪球访谈 $格力电器(SZ000651)$ $美的集团(SZ000333)$ $小熊电器(SZ002959)$