今年A股走势震动不断,招商银行又因为前期的“一二五”政策,股价持续下调,造成很多投资者情绪焦虑和内心恐慌。当然,之所以大部分投资者产生焦虑和恐慌,究其原因是因为对未来的行情走势不看好,是对招行的将来发展形势看不透。

其实,大可不必紧紧盯住眼前的行情走势,可以尝试将眼光放长远,以五到十年为周期考察招行是否具备卓越企业的基因;或许能够从已经过去的五年中发现招行之所以卓越的奥秘;拨开内心层层迷雾,又或许短暂低迷过后的招行又是你拿不住的新高。

历史总在记录今天的过往作为曾经的记忆,或许只有那一小部分人会回头看看。思考已经发生过的历史,也许困难与挑战在当年也同样存在;但那又如何,卓越的招行始终在卓越,自2013年11月26日到2018年11月23日这五年时间上涨215.74%,而同期的上证指数才涨18.16%;招行用拼尽全力上涨的独立行情告诉投资者们:“信招行,准没错”。

当然,信招行是源于招行的文化自信,“因你而改变”表达的是招行始终站在客户的需求端服务客户;这与全球银行的模范标杆富国银行的文化理念不谋而合。是巧合吗?不,是英雄所见略同,是招行创办三十年服务客户实践出来的真知。纵观全球,但凡是基业长青的企业,都是始终站在客户的角度服务需求,都是始终围绕客户的角度创造价值;招行,也不例外。

但作为投资者,更关心的是投资收益。上述观点即便证明招行是卓越的企业,但并不能证明卓越的招行能够为投资者创造超额投资收益,这问题怎么解?

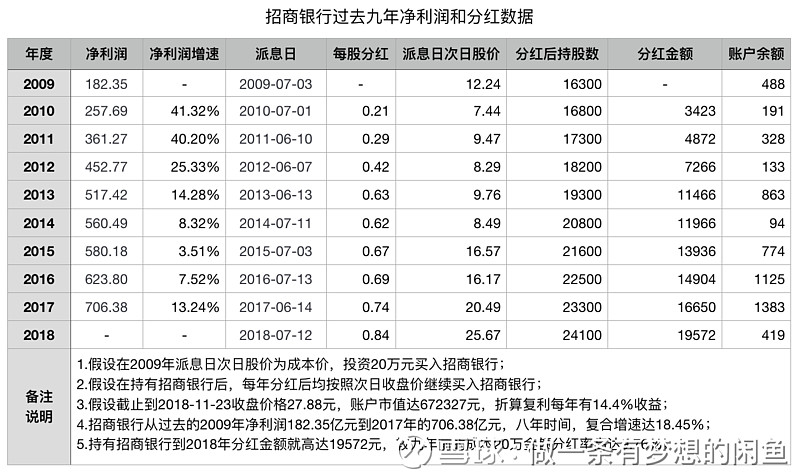

一组数据告诉你们。十年前的2009年,那时市场整体处于持续波动状态,与今年的走势很相似。假如设想在当时,于2009年7月3日派息后投入20万本金买入招商银行,之后每年将股息分红的钱继续投入买入招商银行一直到2018年11月23日,模拟实验数据结果也就一目了然。如果认真观察数据图,或许能从中看出一些心得,解开投资者那恐慌的情绪。

一是持有招行九年时间账户市值会达到672327元,年复合收益高达14.40%,可见复利的威力随着年份越长越大,这年复合收益率已经超过很多投资大神级人物,所以说要想资产的雪球越滚越大,不仅需要湿湿的雪,还需要长长的坡。

二是招行从2009年的净利润182.35亿元增长到2017年的706.38亿元,八年时间平均增速18.45%。在如此大体量市值的情况下,招行再次用数据证明告诉投资者,岁月对于卓越企业是一杆称,称出的是企业的成长价值;而对于垃圾企业却是一把杀猪刀,不仅杀掉投资者的青葱岁月,还杀掉投资者的辛苦赚来的资本。

三是持有招行按照分红再投入的模式持续到2018年分红金额高达19572元,较初始本金投入金额20万,分红率达9.76%,也就是说后续可以轻松享受投资招行分红带来的收益,这完全可以作为参照养老股的资产来持有,一只会生很多蛋的鸡谁会愿意抛弃呢。

四是招行的利润增速与市场估值并不同步。2010年至2013年招行的净利润增速最快,但恰恰这几年的股价持续在低点;反而2014年至2016年净利润增速并不明显的时刻,股价却在持续走高。说明企业的估值始终在围绕企业内在价值上下波动,对于企业估值回归价值,投资者要有等待的耐心,千万不要守住了漫长的黑夜,却倒在了黎明之前。

五是企业的估值是不为人的意志所转移的。招行在2009年买入,其实那个时候受金融危机影响处于低估状态,虽2010年至2014年净利润持续增幅较大,但股价却比2009年买入的价格还低。对于当时持有招行的投资者来说也是煎熬难耐,但企业的经营基本面已经转好,如果当时抓住机会持续买入,趁着估值便宜广积粮,绝对能够创造更高的超额收益;所以,现在的招行或许像是2010年至2014年的机会,看投资者有没有能力勇气去把握。

用数据阐述这么多,无非就是想告诉投资者,具备卓越基因的招行,不管未来市场前景多么不明朗,卓越的招行始终会在挑战中寻求创新发展的机遇,在困难中寻找创造价值的机会;同时不仅能够充分应对风险,而且还能活出傲娇的姿态;投资者要学会从企业经营的基本面入手,用理性的数据分析克服内心的感性认识,未来的招行有能力应对一切未来不确定的风险,也有能力创造更多的价值和投资收益。

本文仅是作者对企业的基本认识,由于才疏学浅,理念和实践仍在摸索前行,如有不全之处,恳请各位批评指正!

@今日话题 @ice_招行谷子地 $招商银行(SH600036)$ $招商银行(03968)$