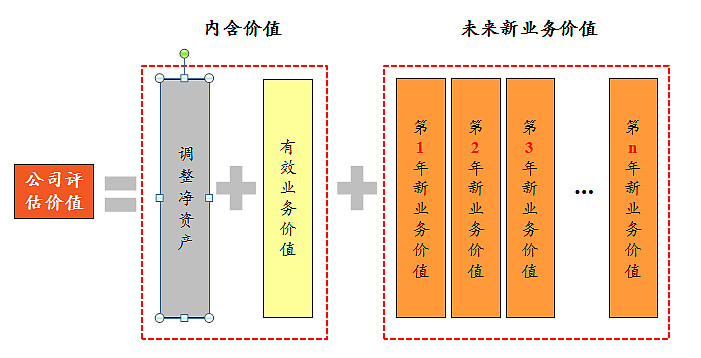

平安披露的这张图能比较直观的反应一家寿险公司的合理估值。寿险公司的合理估值=寿险内含价值+未来若干年的新业务价值的折现值;因为未来年份的新业务价值难以准确衡量,所以大家为了省事就直接用:“寿险内含价值+一年新业务价值*n”来简单粗暴的计算寿险公司的合理估值。在熊市里大家认为n=0甚至是负数,在牛市里投资人又认为n应该等于20甚至更高的数值。

以目前中国平安36元左右的股价看,n基本上等于0 ,因为年底平安的每股内含价值就会达到36元以上。也就是说目前中国平安的市值等于其年末内含价值。

为什么说n=0是对中国平安的严重低估呢?我们不防举个例子:您是一位工薪白领,每年年薪收入扣税扣除各种消费支出后还剩30万,您手头还有300万元股票投资资产。请问您的个人合理身价估值是多少?是300万?还是330万?还是600万甚至更高?我认为合理估值是300+30*10=600万。这和寿险公司估值原理是一样的,在这里我们假设了n=10。试想和一位同样有300股票资产但无职业薪资收入来源的人相比,你们俩的身价估值谁更高?

在这里300万的股票资产就相当于寿险的内含价值,这部分资产每年可以从股市获取一定的投资回报,而30万的税后收入就相当于新业务价值,每年的税后收益又可投入你个人的股票账户,未来获取更多的投资收益。因此忽略新业务价值倍数(认为n=0),的估值是对寿险业务的严重低估。根据我的个人测算:若给予10倍的新业务价值倍数(n=10),中国平安的合理市值应该在1万亿左右,对应每股价值54元,仍有50%的涨幅空间。@那一水的鱼 @一只特立独行的猪

手机直播:网页链接