1、资产负债现状

首先本文不讨论中间业务收入,其次本文不讨论信贷资产质量,本篇我们就聚焦讨论一个事情:兴业银行的资产负债能力。最能直观反映一家银行资产负债能力的指标有:平均生息资产收益率、平均计息负债付息率、净利差、净息差几个指标。

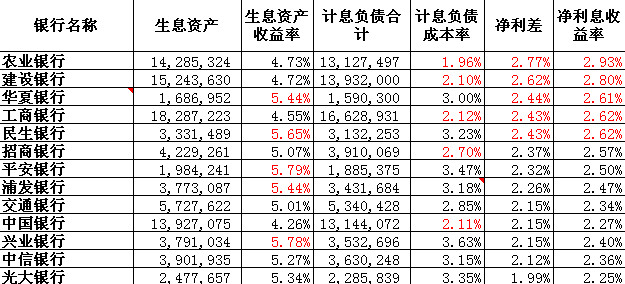

各家上市银行年报中都会披露这四个数据,在分析的过程中我们很容易会发现:a.国有大行的平均生息资产收益率和平均计息负债付息率都偏低;但国有大行的净利差、净息差则偏高;b.股份行平均生息资产收益率和平均计息负债付息率都偏高;但其净利差、净息差则偏低;c.零售业务强劲的银行平均计息负债付息率偏低;但同时零售业务强劲的银行平均生息资产的收益率也偏低;d.兴业银行的净利差、净息差与同行业相比没有明显优势,甚至处于劣势。数据如下图:

2、市场化负债(主动负债)能力

一种普遍的观点认为,国有大行拥有网点布局优势和较高的国家信用,便于获得低息的零售负债和大企业客户的低息负债;同时国有大行利用其低息负债的优势,向客户发放低息的贷款,在净利差不受影响的情况之下保证了贷款的质量。

我们不能否认国有大行的这种竞争优势,但当前利率市场化和金融脱媒不断向前推进的竞争格局之下,我们的视野应该更宽阔,更应该去思考一下业务创新更强,市场化管理更优的股份制商业银行的资产负债竞争力。

利率市场化的过程就是各家银行负债水平竞争优化的过程,所以我们有一种新的提法叫市场化负债能力,或者叫主动负债能力。利率市场化之前银行业的主要思路是:为负债去寻找资产,利率市场化之后银行业应该有另外一种思路:为资产主动去寻找与之匹配的负债。如果一家银行能够为其高息资产主动去寻找匹配的高息负债,再通过资本节约,同样也可以达到较高的ROE水平。

影响银行业ROE水平的因素有四个:中收、杠杆、坏账和利差,前三个我们先不讨论,从利差角度看,单纯对比各家银行年报公布净利差和净息差并不能准确反映银行之间的利差水平,因为这中间还涉及到经济资本占用的问题。比如同业资产的经济资本占用只有普通贷款的四分之一;比如小微贷款、个人住房按揭贷款等都具有更低的经济资本占用。

3、分析同业业务的三个维度

因为有了经济资本占用的不同,单纯的净利差和净息差分析已经没有了参考价值。银行的同业业务在资产负债中的占比已经不容忽视,为进一步分析银行的利差水平,我们有必要将银行的生息资产和计息负债进行同业和非同业的区分。首先我们来看银行的同业业务。

四大行的同业业务中规中矩,为便于突出重点,上表中略去四大行的数据。通过表格分析我们可以发现:

a.首先看利差。光大和兴业的同业利差较高,以兴业银行为例,其同业利差达到0.69%,因同业资产的经济资本占用仅为普通贷款的四分之一,所以同样的资本消耗,兴业银行的同业业务利差收益可以达到0.69%*4=2.76%,这个收益水平与净利差最高的农业银行(2.77%)相当。所以我们可以得到初步的结论:兴业银行的同业业务利差收益水平在同行业中首屈一指,其盈利能力超越一般贷款的收益,这也是兴业银行主动负债的结果。当然在127号文之后,同业非标资产的经济资本占用已经上升至100%,我们注意到半年报兴业在主动压缩其同业非标资产和与之匹配的同业负债的规模,并加大了同业买入返售票据资产的规模,未来兴业银行的同业净利差水平是否能够保持,值得我们重点关注。

b.其次,我们来看规模和匹配度。作为同业之王的兴业银行其同业资产和同业负债的规模基数大这已毋庸置疑。需要我们重点关注的一项数据是“同业负债/同业资产”,通过上表可以发现兴业、华夏、民生、平安四家银行的同业资产和同业负债规模基本匹配平衡。但光大、招商、浦发、交通、中信这五家银行的同业负债规模明显大于其同业资产规模,尤其以交通银行为甚,其同业负债竟然达到同业资产的2.67倍。显然这些同业资产、负债不匹配的银行,将其一部分同业负债匹配到了其非同业资产上面。同业负债因为已经完全市场化,所以其付息率较普通存款偏高,交行等银行的做法是一种市场化负债结果,但显的很被动。

c.最后,还是回到同业净利差,交行、中信的同业利差为负,显然这两家银行的同业业务水平较差;平安银行的同业利差几乎为0,从其规模和匹配度来看,平安不太重视其同业同业的发展;华夏、招商、浦发三家的同业利差勉强可以,但后两家在同业资产负债匹配上略显不足;利差较高的光大银行业存在同业资产负债匹配的问题;最后只剩下兴业银行一家在同业规模、同业利差、同业匹配三个维度上均表现优秀,不得不令人叹服。

4、剔除同业业务后的资产负债盈利表现

通过上节对各家银行同业资产、负债的盈利能力分析,我们得出兴业银行不愧为同业之王的称谓。那么其非同业资产、负债的盈利能力表现如何?下面我们将进行还原分析。

如何剔除同业业务?通过上节分析,我们知道有些银行将其部分同业负债匹配到了非同业资产上面,我们需将这些不匹配的同业负债认定为银行的普通负债。同时部分银行(主要为农行、民生和平安)的同业资产是大于其同业负债的(一般偏离度不大,计算结果未考虑这部分资产经济资本占用的问题),我们也需要将这些不匹配的同业资产认定为普通资产。调整后的结果如下图:

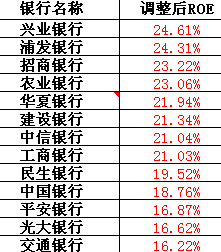

从上表我们可以看出,在剔除同业业务后,四大行的净利差已经不占优势,取而代之的是平安银行、民生银行、华夏银行和兴业银行。这个调整后的净利差才能真正反映出各家银行在普通存贷(含非标投资)业务上的利差水平。兴业银行的普通存贷业务利差水平跃居第四位,排在前两位的是以小微见长的平安和民生。这说明兴业银行的非同业业务盈利能力也很强劲(这与其投资项下的非标资产不无关系,本篇不再展开)。

5、调整ROE表现

本篇结尾简单分析一下ROE。为突出重点一开始我们便提出本篇不讨论中收和坏账,那么银行ROE的影响因素只剩下利差和杠杆。杠杆很简单,五大行核心资本充足率要求9.5%,股份行核心资本充足率要求8.5%。这说明股份行的杠杆倍数是五大行的1.12倍。同样的利差、中收和坏账的前提下,因为杠杆的原因,五大行的ROE水平便会比股份行低12%。下表列示了我们通过模型(模型保密

注:文中许多结论为拍脑袋看报表得出,与实际情况必有出入,文章仅代表草帽路飞个人观点。文章欲进行粉丝推送,各位亲打扰了,如果您觉得有价值请赞助1雪币,拍手

@果海 @那一水的鱼 @Mario @东博老股民 @处镜如初 @南迦巴瓦1999 @黄建平 @一只特立独行的猪 @云蒙 @银行民工 @看好股市的新人 @T型骨头 @天天静心课 @没干货不废话 @今日话题

更多精彩文章请参见:网页链接