上篇提到激烈的市场竞争导致了国内建筑行业毛利率水平过低,而“中国建筑国际集团有限公司”通过差异化竞争,在保障房和基建投融资细分市场取得的优异成绩值得我们借鉴和学习,但在分析中建国际的建筑业务之前,我们发现其近几年通过香港证券市场多次配股融资,致使其净资产收益率受到再融资的影响严重,无法准确的分析其主营业务的盈利能力和盈利趋势,因此在做主营业务分析之前,我们首先需要解开其近几年在资本市场中频繁的“再融资迷局”。

1.企业简介

首先我们来简单认识一下这家企业:中建国际全称“中国建筑国际集团(03311)”,为中国建筑(601668)的全资子公司“中国海外集团”的重要上市资产,2013年中国海外集团对中建国际的控股比例为57.06%(过去五年的控股比例分别为:57.06%,57.08%,61.86%,62.06%和62.47%)。

2005年7月,中建国际在香港证券交易所首发上市。彼时中建国际主要在香港经营建筑业务;2006年公司合并了中国建筑旗下的澳门建筑业务并开始进入印度市场;2008年进入阿联酋建筑市场;自2009年开始海外市场亏损严重,公司逐渐收缩海外业务,至2013年基本无海外市场建筑业务;2010年中建国际开始介入内地基建投资融资市场,于2011年介入内地保障房投融资建设市场,并迅速做大规模,截止2013年末内地市场营业额占公司总营业额的比重达到49.6%,内地市场贡献毛利占比更是达到74.7%;目前这一趋势还在逐步扩大中;2012年公司收购并控股远东环球(0830),进入海外幕墙市场,至今经营业绩不佳。

2.融资纪录

在公司经营版图和业务规模迅速扩张的同时,公司在资本市场的运作亦是风起云涌:

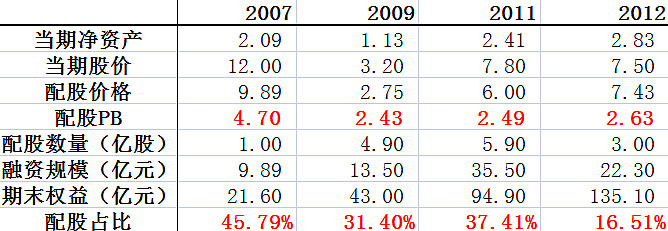

2007年8月公司以9.89元公开招股1亿股,融资9.89亿元,2007年6月末公司每股净资产为2.09元,当时股价约为12元,完成后股本5.98亿股,融资PB=4.73倍;

2008年4月1拆4后股本变成24.4亿股;

2009年9月公司以2.75元向原有股东配股4.9亿股,融资13.5亿元,2009年6月末公司每股净资产为1.13元,当时股价约为3.2元,完成后股本29.39亿股,融资PB=2.43倍;

2011年5月公司以6.0元向原有股东配股5.9亿股,融资35.5亿元,2011年6月末公司每股净资产为2.41元,当时公司股价约为7.8元,完成后股本为35.86亿股,融资PB=2.49倍;

2012年7月公司以7.43元向原股东配售3亿股,融资22.3亿元,2012年6月末公司每股净资产为2.83元,当时公司股价约7.5元,完成后股本38.87亿股,融资PB=2.63倍。

3.惊人的“单位净资产增速”

2007年初,中建国际的所有者权益合计为7.64亿元;而至2103年末,其所有者权益合计增至164.34亿元。七年时间,所有者权益增幅21.5倍,年化复合增长率51%。单单依靠企业的内生性增长,这基本是不可能完成的任务。七年时间,四次成功的高价再融资,是其实现规模快速扩张的关键因素。以上是从企业整体角度出发,那么从企业个体股东的立场出发,这几年的净资产增速又如何呢?

a.假设一:原始股东不参与配股

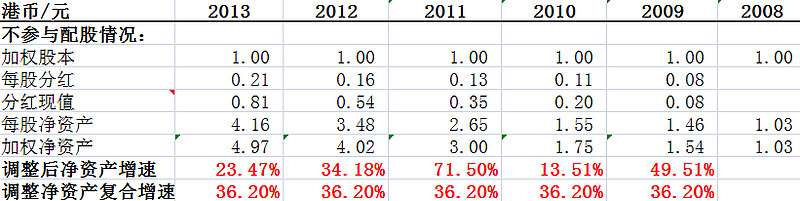

因2008年中建国际进行了拆分扩股,为便于计算,我们选取其08~13年这六年的每股净资产、每股分红等数据,根据相关假设计算出了其过去5年的净资产增速。

上表中假设一原始股东自2008年末至2013年末期间并未参与公司的三次配股再融资行为,其持股数量一直未变,我们假设其在2008年末持有1股公司股份。另外我们假设每年分红后该股东可将当年红利进行再投资并能够获取每年10%的复合收益率。

2008年末该股东的每股净资产为1.03元,至2013年末该股东的每股净资产增至4.16元;并且在2013年末该股东通过分红再投资获得了0.81元的红利现值;因此至2013年末该股东的加权净资产为4.97元。通过上表我们可以计算得出:若不参与配股,该股东过去五年的净资产复合增速为36.2%;五年时间净资产增值4.83倍。这样的复合收益率相当惊人!

细心观察可以发现,在2009、2011和2012年其单位净资产增速特别快,背后的原因就是:在这三年间公司进行了高价再融资(平均再融资PB为2.5倍,这还没有考虑公司在2007年进行的一次PB=4.7倍的再融资),若原始股东不参与高价配售,则其净资产当年会因为其他股东的溢价入股而受益。

b.假设二:公司过去五年未进行过再融资

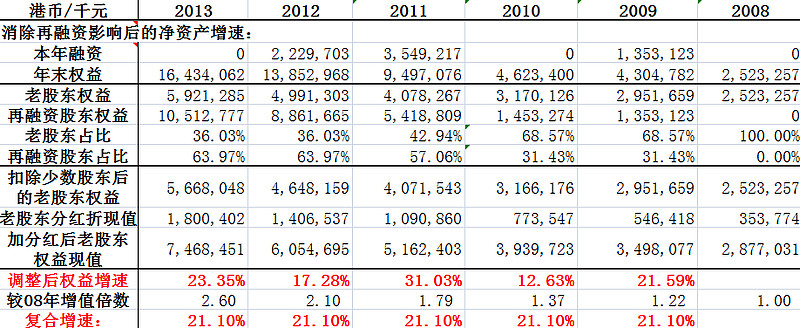

我们本篇文章的目的是为了获得“剔除再融资影响后的公司主营业务盈利能力和盈利趋势”,因此我们不妨假设公司过去五年从未进行过再融资行为(这也与其母公司过去五年的行为相同)。需要注意的是,若假设公司未进行过再融资,那么公司的业务规模便无法快速扩张,公司盈利能力和净资产增速也不会增速如此之快。那么该如何剔除公司再融资的影响呢?我们不妨假设最近的三次再融资行为均为外部新增股东增资行为,且均以当年末净资产的1倍PB入股,我们再通过调整新旧股东的持股比例,计算其调整后净资产增速,以此便可基本消除再融资行为对公司盈利能力和盈利趋势的影响。

为便于展示,上表仅列示了计算过程中的部分数据,通过计算结果我们可以发现:在消除过去五年间的三次再融资行为影响后,中建国际的调整后母公司股东权益复合增速为21.1%,这样的结果也是非常优秀的,可以比肩过去五年间银行业和地产业的辉煌成绩。

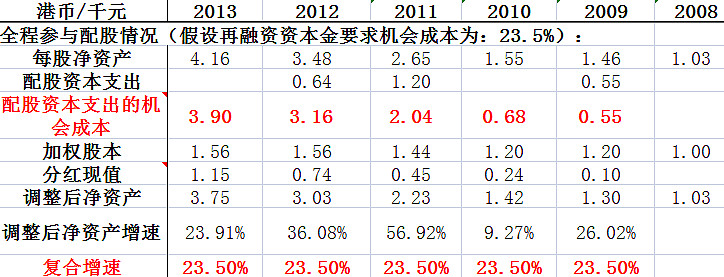

c.假设三:原始股东全程参与高价配股

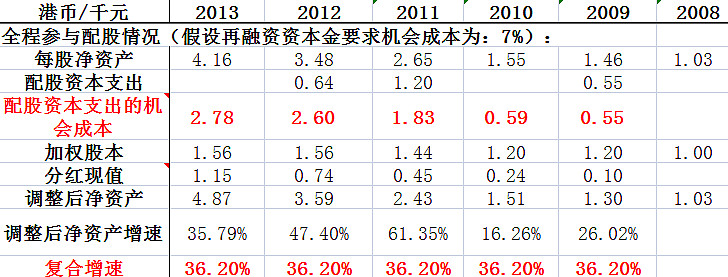

在实际过程中,因为配股价格往往低于二级市场的当时报价,所以大部分原始股东都会参与配股行为(若不参与则短期来看会造成原始股东股票市值的损失),那么在全程参与过去五年三次配股的情况下,股东的实际收益情况如何呢?我们也需要进行考量。在此之前有一个变量需要确定:在每次参与配股的过程中,不断追加的资本金期望获得长期回报是多少?或者反过来考虑:如果这部分资本金不参与配股而另作他用它能够获得长期回报是多少?即我们后期投资资本金的机会成本是多少?再投入资本金的机会成本要求越高,原始股东的复合收益率便越低。

下面两张表格,分别按照再投资资本金的机会成本为7%和23.5%计算得出:

可以发现,若假设再投资资本金的机会成本要求为7%,那么五年全程参与三次配股再融资的原始股东权益的复合增速为36.2%,这个回报与文章的第一种假设(假设不参与所有配股融资行为)相同,但是原始股东后期追加的资本金仅能获得年化7%的投资回报。

若假设再投资资本金的机会成本要求为23.5%,那么五年全程参与三次配股再融资的原始股东权益的复合增速也为23.5%(前面提到过上述两数据变动趋势为负相关,通过计算可以发现两者在23.5%处相交),这个增速也是相当诱人的。从理论上讲,这个增速应该是与文章的第二种假设(假设公司过去五年未进行过再融资)相同的,之所以出现2.4%(23.5%-21.1%=2.4%)的计算偏差与我们所选取的数据准确度以及简化的计算过程有关。

通过上述对比,我们可以发现:即使长期表现再优秀的企业,原始股东若参与高价再融资,其长期投资收益率也会被追加投入的资本金快速稀释。

4.总结思考

a. 从长周期看,频繁的高价再融资对原始股东的资本积累有着惊人的促进作用;

b.文中提到的不参与配股从而获得长期高额回报的行为仅适用于中小股东,实际上这种中小股东在中建国际也是不存在的,因为在上市初期,中小股东无法以净资产的价格获得相应股份,但这不妨碍我们通过数据分析,得到普遍适用的结论;

c.作为大股东的中国建筑股份公司是必须要参与配股再融资的,否则将有可能失去企业控制权;另外没有大股东的不断注资,便没有中建国际过去多年的骄人业绩,大股东的不断注资能够长期获得20%以上的复合业绩增速,说明这些资本投入是非常值得的;

d.中建国际在过去七年间业务规模及资产规模的快速扩张离不开香港市场高效的再融资环境,好的融资环境才能催生出好的成长企业;

e.最终我们得到了中建国际剔除再融资因素影响后的净资产回报率约为21%,这为我们下一篇的分析提供了可靠的基础数据。

@矜兰寒露 @凡尘茶心 @一只特立独行的猪 @QQ星河 @数据驱动力 @果海 @scottyuan @没时间的王无理 @sosme @那一水的鱼 @每天发现一个更好 @can_i @方舟88 @天天静心课