讲解人(网名):香山 、森林(山东淄博)

1、恒瑞医药企业基本情况

恒心致远,瑞颐人生。成立于1970年,前身是连云港制药厂,公司地址在江苏连云港。创始人孙飘扬,现年60岁。“中国医药看江苏,江苏医药看连云港”,是中国医药行业的共识。1997年,连云港制药厂更名恒瑞医药。2000年,恒瑞医药在上海证券交易所上市。2005年完成股改,实现国有企业变更为民营企业,公司自上市以来,累计涨幅203倍。

恒瑞医药的身上诞生过很多中国医药行业发展史上的第一:第一家将注射剂卖到美国和欧盟的中国医药企业;第一家对外转让创新生物药品的企业;抗肿瘤药和手术用药国内市场占有率名列第一位。公司以研制肿瘤药、心血管药、麻醉镇痛药以及手术用药等为重点方向的科研战略。当前,恒瑞医药又在成都和美国设立研发中心和临床医学部,构建了药物靶标和分子筛选、生物标志和转化医学等六大创新平台。2018年纳税30亿元。

公司2000年10月18日上市,募集资金4.79亿元。截止2018年公司从未增发和配股,累计分红27亿元,分红募集比为5.6倍。属于典型的良心企业。

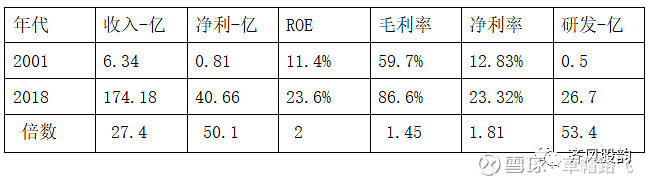

2018年净利40.6亿,研发26.7亿,股权激励3.2亿,累计70.5亿元,净利率40.4%。

2001年经营现金流0.1148亿,2018年27.74亿。251倍。公司研发费用全部按照费用化处理,良心企业,符合国际惯例。最近五年无任何贷款,公司现金非常充沛。

PE估值:最高90倍,最低20倍,中枢49倍,当期65倍。估值处于偏高位区域。

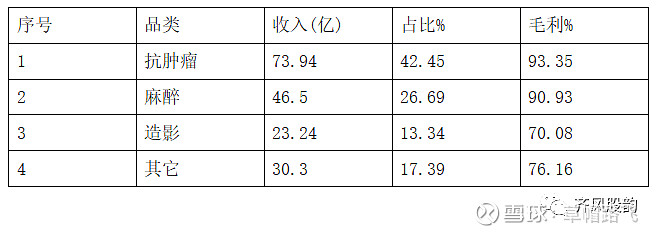

公司产品构成:

其中抗肿瘤药:胃癌、乳腺癌、胰腺癌、肺癌。

中国前五大癌症:肺癌、乳腺癌、胃癌、结肠癌、肝癌。

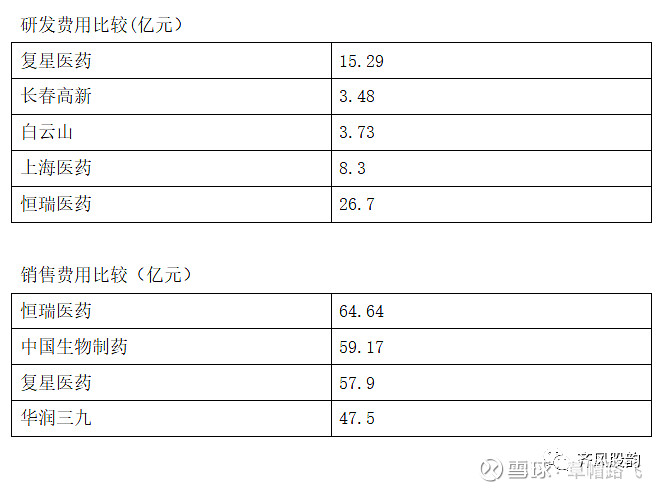

公司治理:公司治理非常优秀,孙飘扬任董事长,年薪181万。周云曙任总经理47岁,年薪317万。副总经理 孙绪根49岁268万。副总经理年薪全部高于100万。公司员工21016人,本科学历以上占比超过50%。研发人员3000人,硕士博士和海归人员2100多人。具有中国最强大的研发队伍。医药公司比的是研发任何和销售队伍。销售人员4000多人。公司控制人夫人钟慧娟控股的豪森药业在港股上市,市值千亿。

2、中国医药行业情况

2018年规模以上医药企业7581家,中国医药工业主营收入23986.3亿元,同比增长12.6%,利润3094.2亿元,同比增长9.5%。全行业毛利41.6%,净利率12.9%。恒瑞分别占比0.72%,1.29%。恒瑞医药占比非常非常小,未来空间极大极大。

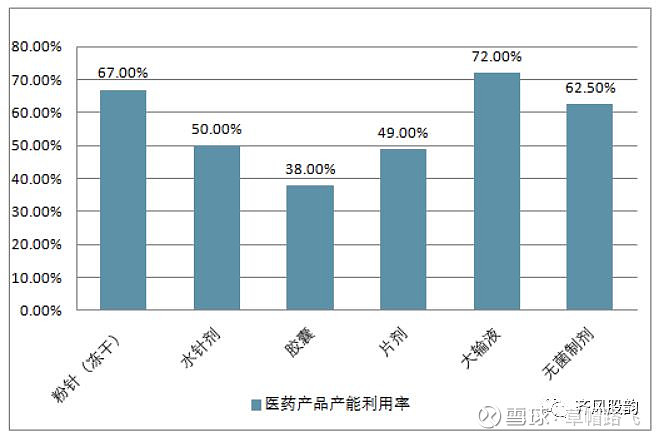

目前我国总体仿制药市场规模达到5000亿元左右,占总药品消费市场的约40%。然而在我国现有的18.9万个药品批文中,其中95%是仿制药批文,制药企业全部以仿制药为主。

正是由于集中度太低,导致我国药品市场上存在大量低水平的重复建设,同质化竞争严重,极易引发恶性价格竞争。在3244个化学药物品种中,262个品种占据了注册文号总量的70%。医药产品产能利用率非常低。

中国的仿制药水平不高,从一个现象中可以看出。一般来说,当原研药过了专利保护期之后,会有大量药企蜂拥而上仿制,原研药的销量会呈现断崖式下跌现象,价格也会主动调低。

但在中国市场,却并不如此。比如治疗心脑血管疾病的,全球史上第二大畅销药物“波立维”,在专利到期后,在美国等地的销量大幅下降,但在中国却呈现上升趋势,中国贡献了全球销量的70%。

带量采购:2018年11月15日,经中央全面深化改革委员会同意,国家组织药品集中采购试点,试点地区范围为北京、天津、上海、重庆和沈阳、大连、厦门、广州、深圳、成都、西安11个城市(以下简称4+7城市)。试点地区委派代表组成联合采购办公室(以下简称联采办)作为工作机构,代表试点地区公立医疗机构实施集中采购,日常工作和具体实施由上海市医药集中招标采购事务管理所承担。并发布文件《4+7城市药品集中采购文件》 [1] ,其中文件注明在化学药品的采购时,需要约定采购量。不包括中草药、中成药、生物制剂等。

当前医药采购的问题:

一是量价脱钩。现行招标采购中,普遍只招价格不带量,企业缺乏销量预期,难以实现药价明显下降。二是竞争不足。仿制药质量水平总体偏低,难以与原研药在同一水平上公平竞争,部分原研药品种价格长期明显高于周边国家和地区,“专利悬崖”迟迟未在中国发生。三是采购分散。采购层级较低,力量分散,导致议价能力不足,同时区域政策差异,影响了统一市场形成,弱化了市场竞争机制。四是政策缺乏协同。药品采购、使用、医保支付、货款结算等措施衔接配合不够,难以协同发挥作用。

目的:

实现四个效应。

一是药品降价提质。通过促进竞争,推动药品降价和仿制药替代,通过量价挂钩、及时回款降低医药企业销售费用和财务成本,进一步降低药品价格。通过设定质量门槛,带量采购,扩大市场份额。

二是药品行业转型升级。通过设定质量标准和带量采购,推动医药企业结构和产品结构升级;通过量价挂钩、保证使用、及时回款,允许通过一致性评价的仿制药与原研药公平竞争,促进一致性评价工作。

三是公立医院深化改革。通过挤掉药品销售费用、改变“带金销售”模式,净化医务人员行医环境,促进合理用药;通过降价和替代效应,降低药品费用,腾挪费用空间,为深化公立医院改革创造条件。

四是医疗保障减负增效。通过上述效应,减轻群众医药费用负担,提高了医保资金使用效率,同时也为扩大医疗保障范围、提升老百姓的保障水平创造了条件。

生物药物是指运用微生物学、生物学、医学、生物化学等的研究成果,从生物体、生物组织、细胞、器官、体液等,综合利用微生物学、化学、生物化学、生物技术、药学等科学的原理和方法制造的一类用于预防、治疗和诊断的制品。

绿叶制药:银杏树树叶紫杉醇

舒泰神:小白鼠下颌鼠神经

长春高新:猪小肠

化学药和生物药:

化学药:多数是小分子(small molecules)药物。是在实验室化学合成而来

生物药:大分子(large molecules)蛋白质或者碳水化合物

疗效角度:生物药疗效高,副作用小。

2016 年 2 月,CFDA 执行优先审评政策出台,推动创新药进入新的发展时期。若以优先审评公示日期计算,公示日期至获批历时平均用时 8.8 月,大幅短于17 个月,充分体现出优先审评政策在药品审评审批过程中的高效性。中国癌症人口逐年提高。中国每天有1万人确诊癌症,每5分钟有有人死于癌症,中国每65人有一人是癌症患者。2020年中国50岁以上人口占比总人口33%,将超过4.5亿人。

中国前五大癌症:肺癌、乳腺癌、胃癌、结肠癌、肝癌。

为何患癌:年龄衰老、饮食习惯、生活环境、情绪忧郁。

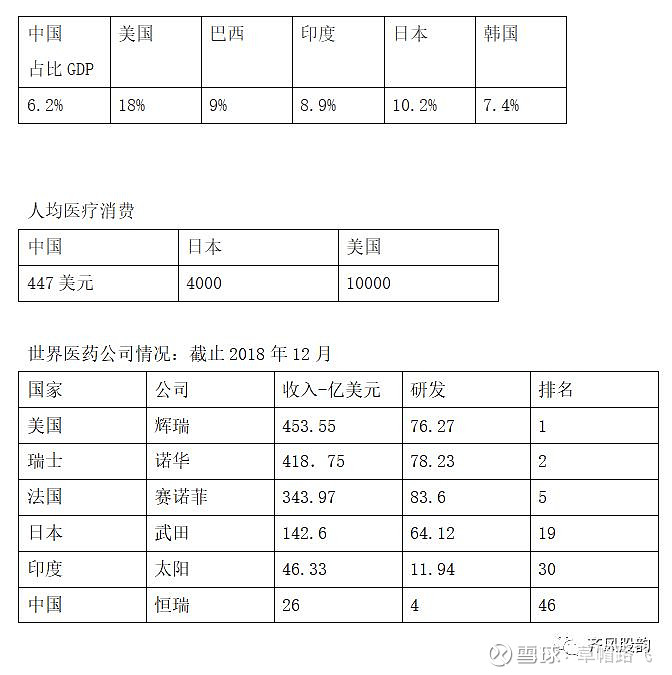

世界医药消费情况: 刘延东副总理讲话截取

结束语:

恒瑞医药,中国医药工作的脊梁。

提问环节:

1、为什么说给恒瑞估值的时候应该加上研发费用?

答:因为医药行业的特殊性,它目前在中国是一个朝阳行业,是属于一个创新型行业,行业的特殊属性决定了它要不断的增加研发,不断的开发产品,这是医药行业的护城河。这么一说就会有人问,既然要研发,为什么要将研发费用加回利润。这是因为目前恒瑞的利润贡献来自于往年的研发投入,正是因为往年的不断投入,才有了现在的利润释放。我们讲衡量一个企业的价值,应该是衡量这个企业在存续期间创造所有现金流的贴现值;说的更直白一点就是衡量一个企业创造价值的能力,而恒瑞的模式就是风险和费用前置,而利润后置的一个特殊行业。呵呵,在这一点上有点类似于房地产行业。

2、那么对于恒瑞应该怎样估值,或者说用现金流贴现模式能否评估?

答:这一问题问的好,有人说恒瑞都说好,但是动态市盈率高达50-60倍,这PE太高了,怎么入手。在这里,我讲一下研发费用,研发费用,大家都了解,在会计准则里,研发应该分为研究和开发,研究阶段的费用需要列入费用,从利润中计提,而开发费用应该列入资产,进行资产化处理。目前恒瑞所用的办法是将所有研发费用进行计提,没有进行资产化。这是一种非常保守的会计处理方法,不会虚增资产和利润。对于一个医药企业来说,投入研发的目的是为了最终贡献利润的,所以只将费用核销了,但是不考虑利润是不对的,一般来说,研发的新药上市,会持续不断的给企业贡献利润,最终利润的释放将会是前期研发投入的十几倍乃至几十倍。医药股是比较难估值的,恒瑞的高估值更令人费解,因为投入的成本以及产出的利润难以量化,它不像保险可以根据保单业务量进行现金流贴现来估算它的内含价值,也不像食品饮料类可以根据产品产能和预期销售情况来估算它的合理估值,恒瑞未来的估值是个毛估的估值。以目前恒瑞的股价67左右来看,接近估值范围上限,适合持有。

3、国内有好几家研发实力很强的肿瘤药企业,为什么看好恒瑞,下一步这几家肿瘤药厂家发展的最大局限是什么?

答:目前国内肿瘤创新药企研发实力较强的有恒瑞、君实、百济、信达,其中信达和君实均有创新肿瘤药获批,目前处于上市阶段,我认同这几家企业都有很强的研发能力,就下一步发展局限来看,最大的问题就是产能和产品管线。目前恒瑞是这几家中产品管线最多,覆盖面最全的,恒瑞除了肿瘤药研发管线外,还有许多其他产品管线(在此就不具体列举了)。谈到恒瑞,目前是我国最大的、科研能力及各个方面综合实力最强的药企,属于国家医药行业的领军企业,在我们看来是国家医药行业的脊梁。

4、我们不认同您的部分观点,这个恒瑞PD1目前上市价格及副作用都很大,完全没有竞争力,这个你怎么看?

答:这个肿瘤药的市场,我们讲未来是很大的,目前中国的药企还处于刚刚起步阶段,我们知道一款新药上市前需要经过至少三期临床,这个过程中避免不了存在一些问题。但这个干扰不了中国自主研发肿瘤创新的道路。我们要看到一个药企的未来可能创造的价值,不是指单一某一项产品。

5、既然国外有这么多的肿瘤生物制药,就一定认为中国就一定会自己研发肿瘤药,肿瘤病人用国外的药不就行了吗?

答:问到这个问题的朋友,可能对中国整个医药行业的发展背景及目前状况不太了解,之前上映的一部电影叫做《我不是药神》,电影主要讲述了中国的癌症病人一药难求的窘况,这款药已在国外上市多年,在中国的卖价依然奇高,且来源紧张,多少家庭因为这个药治病而最终家破人亡。试想一下,如果国外的食物因为价格过高你可以不用,那么如果药品价格过高,而不得不用的情况下会怎么办。所以说,这个中国医药行业的重要性以及肿瘤药的自主研发,对于国计民生来讲,是应该放到一个国家层面上的绝对战略高度来讲的,没有可不可能,而是一定要有中国自己的发达的民族医药工业。

谢谢大家的问答