为什么关注达仁堂?一是因为林园已经讲了很久了,收益于老龄化,中药行业长坡厚雪。另外,达仁堂混改完成后,连续两年分红率100%,也算对得起投资者,后续有保持高分红的预期。

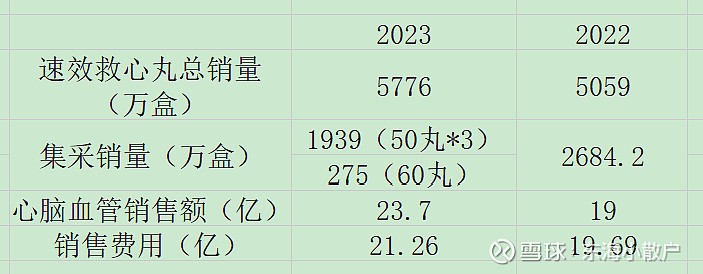

速效救心丸的销售额达到20亿,约占总销售额的25%,那么速效救心丸的变化将对总销售和盈利产生重要影响。

一、销量方面:速效救心丸销量继续保持两位数增长,相比2022年的15%增速,下降1个百分点,属于保持高速稳定增长。其中集采情况为:1.产品结构调整。60丸/盒的规格,在天猫、京东上未找到,只有50*3/盒和60*3/盒两种规格,根据药品介绍,60丸/盒的应为60*3/盒。50*3/盒的为老规格,60*3/盒的为2023年下半年更新产品。2.价格降低。50*3/盒的集采价格为38元,60*3/盒的价格为36元。速效救心丸2022年集采量为总销量的53%,2023年集采量为总销量的38.3%,表明速效救心丸在OTC领域显著增长。京东和天猫价格显示,60*3/盒的价格为47左右,原50*3/盒记得是38左右(2022年集采价格和零售价格相当,个别时间甚至零售价格更高),相当于每粒零售提价0.08元,集采降价0.053元,能带来利润增长(5776x150x0.6x0.08)-(5776x150x0.4x0.053)=4.16-1.83=2.33亿。

二、疫情影响:2023年一季度,疫情造成中药企业营收和利润偏高,市场都在担心2024年一季度会回归正常。

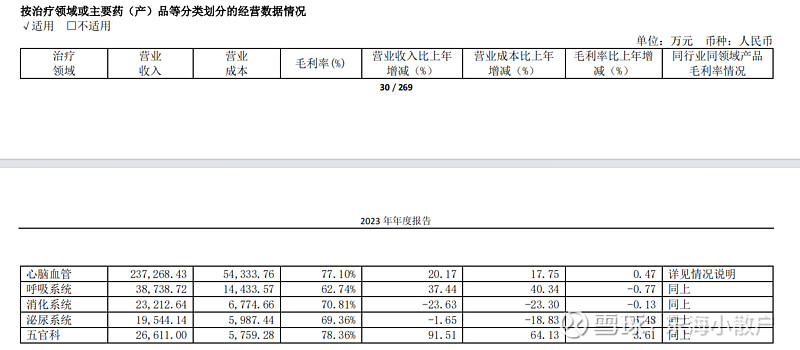

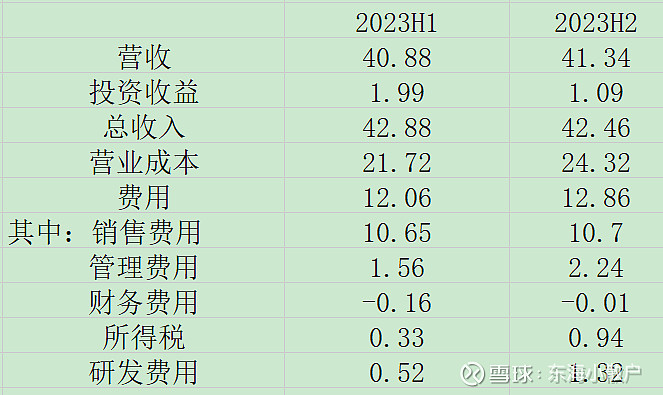

根据财报显示,2023年营收中呼吸系统领域收入为3.87亿,占总收入比重4%,甚至2019年达仁堂呼吸系统营业收入有5亿,远比2023年高。那为什么2023年下半年利润增长远低于上半年呢?主要为下半年成本增加3.4亿,比较发现,营业成本影响三分之二,费用影响三分之一。营业成本增加,财报里没说原因,需进一步了解,可能是中药材涨价。费用增加,主要源于下半年管理费用多增加7000万。此外,下半年研发费用多增加8000万。

财报显示,上半年管理费用较低,是因为股权激励费用冲回。总体来看,下半年的费用增加都是良性的,2024年一季度企业的营收和利润应该不会有下降。

三、销售和联营收入

2023年销售人员出现了下降,2022年销售人员2041人,2023年销售人员1894人,能看出渠道改革取得成效。

联营收入中,上半年约2亿,下半年约1亿,比2022年全年多1亿,其中一季度多0.6亿,可能是年初疫情放开,中美天津史克布洛芬收入增加导致。需要在2024年利润中减除。

安宫牛黄丸销售额达到2亿,终于有点市场拓展成效了。

估值:仅速效救心丸提价带来利润增加2.33亿,扣除中美天津史克的影响1亿,利润保底增加1.33亿,2024年保底增速13.5%。2025年之后,增长主要源于速效救心丸放量,安宫牛黄丸等其他产品的量价齐升,在老龄化的影响下,至少能保证11%的增速。