价值投资者一般都喜欢选择高ROE(净资产收益率)的公司进行投资,并认为要提高选股的效率,获得更高的投资收益,就只能选择ROE大于15%、20%以上的公司。价值投资者之所以青睐ROE这个指标是因为:

1、沃伦·巴菲特,曾经说过““如果非要我选择用一个指标进行选股,我会选择ROE”。

2、净资产收益率越高代表这家公司有某种优秀的特质,可以让这家公司以更低的投入创造更高的利润。

3、长期来看投资某家公司的收益,与这家公司的平均ROE水平相当。

4、很多大家认可的优秀公司如:贵州茅台、万科、美的集团、海康威视、招商银行、苹果、伯克希尔等,确实都保持长期的高ROE水平。

慢慢的我们会形成一种“心里暗示”:1、认为只有高ROE的公司才是值得投资的好公司;2、一家公司只要当前具备较高的ROE就是好公司,未来大概率也可以保持较高的ROE水平;但事实真的如此吗?

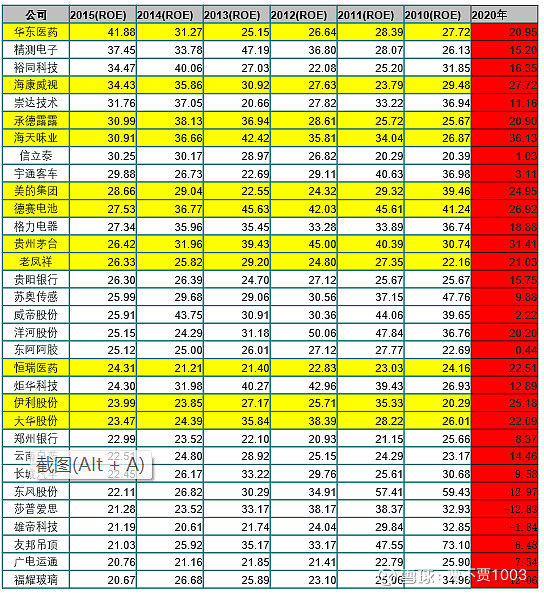

10年周期:我筛选了 2010年20%<ROE>30%的公司,按照从高到低排序选出了15家公司,10年之后(2020年)只有三七互娱一家公司仍保持了20%以上的高ROE水平,前天14家公司在2020年的ROE都惨不忍睹,如下图:

5年周期:我筛选了 2015年20%<ROE>30%的公司,按照从高到低排序选出了15家公司,15年之后(2020年)只有三家公司(江山欧派、侨银股份、东亚机械)仍保持了20%以上的高ROE水平,而这三家公司都是在2017年、2020年上市的次新股,如下图:

连续多年高ROE:真正的有经验的价值投资者,不会只看公司一年的ROE水平,优秀的公司至少要保证3-5年的高ROE,下图我筛选了2010年至2015年连续5年ROE都高于20%的前33年公司,这些公司2020年ROE仍高于20%以上的只有11家,占比1/3

通过以上的数据说明,一家公司只要当前具备较高的ROE就是好公司,未来大概率也可以保持较高的ROE水平这个心理暗示是错误的,那优秀的高ROE的公司都是“天生”的吗?只有购买高ROE的公司才能获得企业内在价值增长吗?

涪陵榨菜:2011年ROE只有10%,经过10年缓慢增长到2021年ROE24%(剔除了增发股份影响),净利润从2011年的0.8亿增长到2021年7.42亿(翻9倍多),股价(后复权,剔除分红转股影响)从2011年底的23元到2021年底的195元上涨了8.5倍左右。

苏泊尔,2011年ROE是18%,经过10年缓慢增长到2021年ROE26.8%,净利润从2011年的4.7亿增长到2021年19.4亿(翻4倍多),股价(后复权,剔除分红转股影响)从2011年底的80元到2021年底的456元上涨了5.7倍左右。

从以上两家公司近十年的ROE、净利润、股价的变化情况可以看出,“出身”ROE不太高的公司也有机会通过“后天”努力实现ROE的提升,并可以让投资者从中获取到公司内在价值提升所带来的高额投资收益。当然也有很多“出身”ROE就很好且一直保持了高ROE的水平,如:贵州茅台、海康威视等等,也有很多“出身”ROE很好但后面逐渐“堕落”的公司,此处不再一一列举。

那么大家可能会疑惑一家公司ROE的上涨和下跌到底意味着什么?

净资产收益率=净利润/净资产,这是ROE最显现的理解,假设一家公司的今年净利润20亿/净资产100亿,ROE为20%;如果这家公司第二年想保持20%的ROE(在不考虑分行、增发情况下),公司第二年的净利润必须保持20%的同比增长,因为今年的净利润不分红就会全部变成净资产,相当于公司净资产第二年增长20%,上过小学的人都知道,分母增长20%,分子必须也要增长20%才能保持ROE数值不变,如果第二年公司净利润增长低于20%,这家公司ROE水平就会下降,如果净利润增长高于20%,ROE就会上涨。

所以那些长期可以保持ROE在20%以上水平的公司,意味着公司的净利润同比增长水平也高于20%,当然如果公司进行了利润分红,要保持同水平的ROE所需要的净利润增长率就会有所降低;同理如果一家“出身” ROE不太好的公司也可以通过高于ROE水平的净利润的同比增长来实现ROE的不断增长。

ROE增长(或降低)速度,取决于净利润的增长幅度,假设一家公司今年的净利润为5亿/净资产100亿,ROE为5%,如果这家公司可以保持平均每年20%的净利润同比增长,在不分红的情况下,15年后,公司的净利润为77.3亿/净资产为461亿,ROE增长为16.8%,这15年间虽然公司的ROE增长比较缓慢,但净利润从5亿变成77.3亿,增长了15.5倍,如果公司的市盈率变化不大,仍然可以实现高额的股价投资收益。

从以上的例子大家可以看出来,价值投资者其实本质关注的是公司净利润的增长情况(假设净利润约等于自由现金流),我们喜欢通过高ROE水平来筛选公司是因为,一家公司可以长期(如:5年左右)维持较高的ROE水平(如:20%以上),意味着这家公司的净利润保持了长期的同比增长,但同时我们也要意识到,当前的高ROE并不完全代表公司未来的能力,同理当前的低ROE也不代表公司完全没有投资价值。

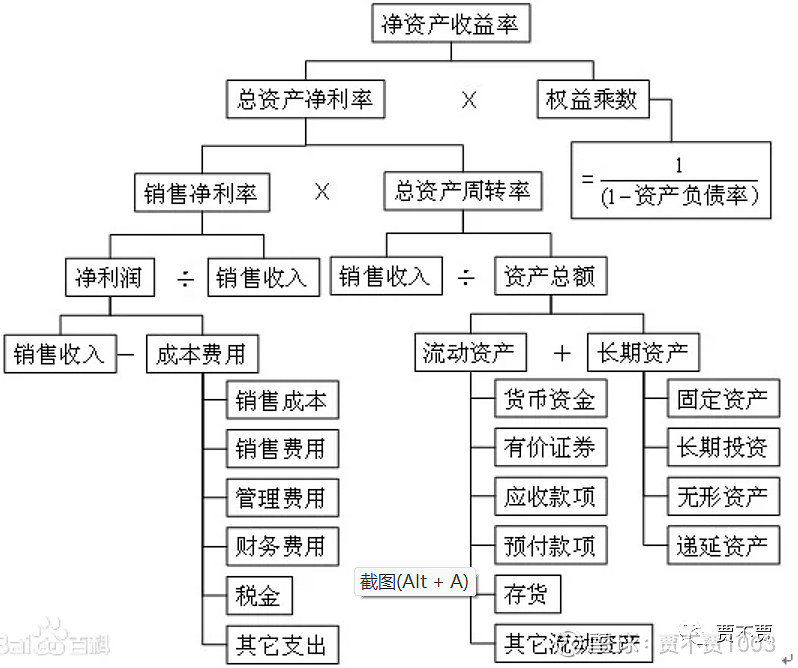

那具体我们该如何寻找未来可以保持净利润同比高增长,实现高ROE水平的公司呢?这就要大家了解ROE的另外一种计算方式“杜邦分析”。

净资产收益率=销售利润率(净利润/销售收入)×总资产周转率(销售收入/总资产)×财务杠杆比例(权益乘数),如下图:

通过理解杜邦分析,我们可以看到要让一家企业实现高ROE水平有三个方法:

1、提高公司净利润率:提高净利润率的具体方法又包括提高产品毛利率、降低公司费用率(提高公司管理效率);

2、提高公司资产周转率:提高周转率的具体方法主要是提高公司销售收入;

3、提高公司(无息)资产负债率:提高资产负债率可以实现ROE的增长,但高的资产负债率会提升公司的财务风险,除非公司增加的无息负债(如:茅台增加下游的预收款、格力增加上游应付款等)

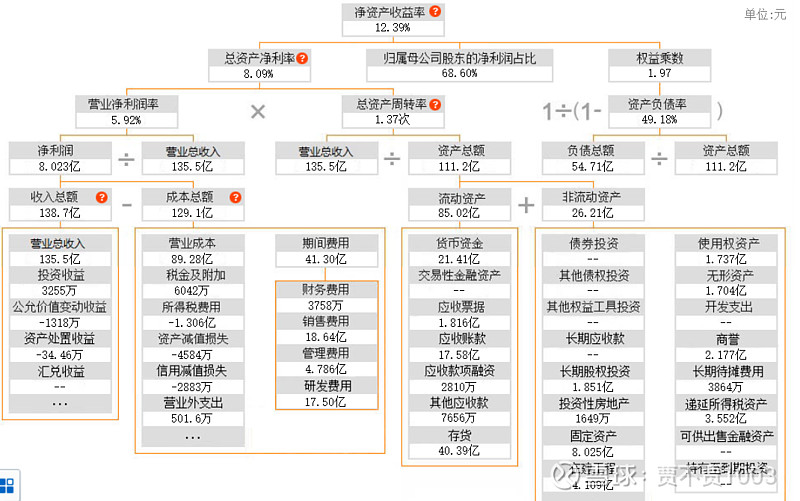

下篇文章我将以星网锐捷公司的杜邦分析数据为例,来分析未来公司的ROE发展情况,希望本篇原创的ROE分析文章能给价值投资的你带来启发,如果觉得文章有价值,欢迎关注我。

“如果非要我选择用一个指标进行选股,我会选择ROE。公司能够创造并维持高水平的ROE是可遇而不可求的,这样的事情实在太少了。因为当公司规模扩大的时候,维持高ROE是极其困难的事情。” ——沃伦·巴菲特 @今日话题