月30号是所有上市公司公布年报及一季报的最后的期限,我也该对自己的持仓做一次梳理,调整一下相关公司的估值情况。

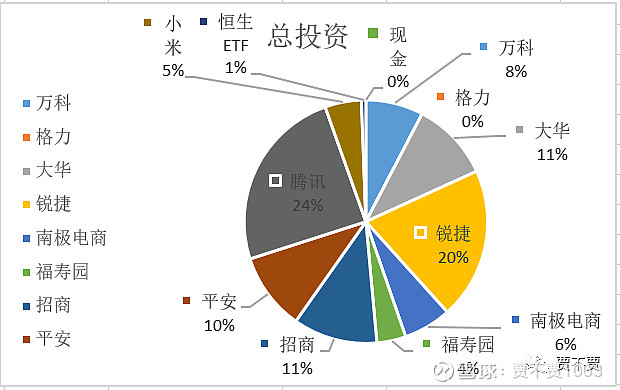

截止目前我仍处于满仓状态,各股持仓情况如下图所示:

腾讯持仓24%、星网锐捷20%、招商银行11%、大华股份11%、中国平安10%、万科8%、南极电商6%、小米集团5%、福寿园4%、恒生ETF 1%,2021年截止目前我持仓的盈利-1%(2018年-18%,2019年76%,2020年16%),处于略微亏损状态 。

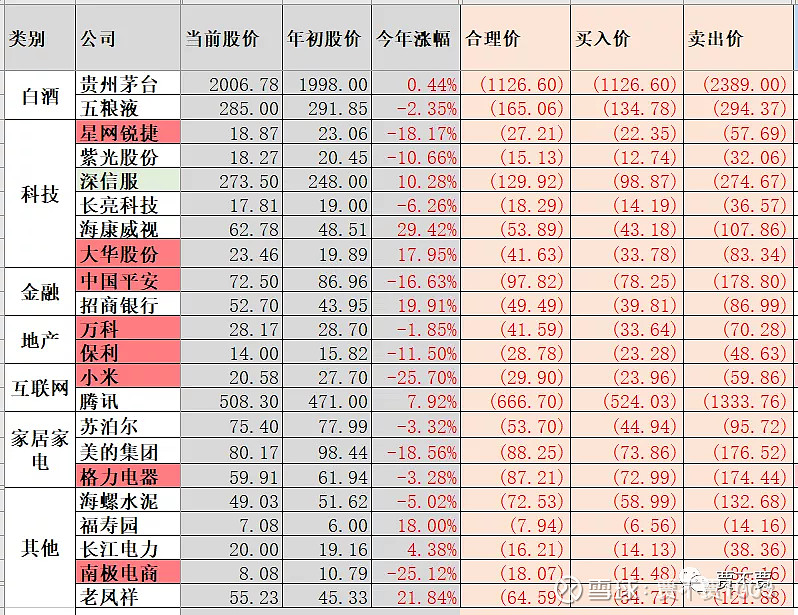

我更新了自己的持仓及持续关注公司的最新财报数据,并结合自己对公司未来业绩的预估,定出了自己的买入、卖出价格,如下表:

其中标红色底纹的公司,是我认为处于买入点以下的低估值公司,包括星网锐捷、大华股份、中国平安、万科、保利、小米、格力电器、南极电商。

星网锐捷:受疫情影响,金融、教育等行业项目停滞,虽公司拓展了互联网及运营商的项目,但产品毛利较低,让公司2020年业绩出现了增收不增利的情况,2021年随着疫情影响的逐渐恢复,第一季度客户之前被压制的需求比较集中的增长,营业额及利润出现了同比大幅提升,并在第一季度出现了罕见的正收益。当前公司20.88倍的市盈率,考虑今年内业绩至少恢复至2019年水平(EPS:1.1元左右),当前股价折合预期市盈率为15-18倍左右,明显处于低估状态,所以选择继续持有。

大华股份:2020年营收基本与2019年持平,但由于处置子公司股权所获得的非经常收益,让公司利润同比增长了22.4%,考虑未来疫情及芯片危机的逐步解决,预估未来三年可以实现18%左右的业绩增长,当前17.8倍市盈率,也明显处于低估状态,选择继续持有。

中国平安:2020年营运利润及内含价值,仍保持了正向增长,当前股价处于1倍内含价值附近,我对平安未来的保险业务向高价值保单转型及平安银行零售业务转型,均保持较为乐观态度,所以选择继续持有。

万科、保利:2020年均出现了增收不太增利的情况,如万科:营收实现14%的增长,净利润实现6.8%左右的增长,主要原因是2017年左右拿的地价较高,但万科、保利目前都手握大量现金,可以率先达到监管的相关要求,在未来房地产行业集中度不断提高的情况下,获得更高市场占有率;万科目前7.88倍市盈率、保利5.77倍市盈率,未来三年我预估这俩家公司都可以实现约 10%左右的业绩增长,在低估状态下,选择继续持有。

小米:2020年营业收入增长20%左右,净利润增长102.66%,利润同比翻倍的主要原因是投资端对利润大大幅贡献,而且小米大部分投资端收益是以公允价值变动来计算的(这与腾讯以分行及权益比例计算方式正好相反),所以2021年小米业绩大幅增长的概率会比较小,但小米同样是手握大笔现金,并在年初宣布进军新能源汽车行业,我对小米造成持谨慎乐观态度,当前小米25倍市盈率左右,未来三年业绩预估可实现20%左右的增长,所以目前选择继续小仓位持有。

南极电商:2020年报业绩不佳,营业收入同比增长6.78%,净利润同比下降了-1.5%,但公司年报显示GMV却同比大幅上涨,原因在电话会议上公司领导也给出了解释,主要是因为淘宝业务的相对停滞,在拼多多实现了GMV的大幅增长,但由于拼多多处于前期占领市场,大幅进行补贴的状态,所以出现了GMV增长但营收和利润不增长的情况,公司目前经过“财务造假”的风波,但却因淘宝的的相对“没落”出现了业绩的相对停滞,但未来随着拼多多、抖音电商等新平台的不断拓展,待南极站稳脚跟后,势必会实现业绩的增长恢复,当前公司股价只有16.6倍左右,处于非常低估的状态,所以选择继续持有。

腾讯、招商:2020年及2021年第一季度业绩都非常的棒,当前股价均处于未低估也未高估的合理状态,所以选择继续持有。

以上就是我对当前持股的整体梳理与思考,注意以上对个股的观点及未来业绩的预测,均是我个人的观点,而且非常非常有可能出错,文章只是为了对自己的投资做记录和思考,请大家千万不要盲目炒作业,钱自己的,要学会独立思考。