前期分享过马喆的“动态市盈率”估值法,但可能是因为文字命名太土的原因,阅读量少的可怜,今天单独重新发一下。

马喆认为投资一家公司的股票,就相当于以这家公司的市值“买下”了这家公司,而这家公司的当前市值,不应该高于未来10年产生的净利润总额,也就是认为投资一家公司,10年内收回成本才是合理的.

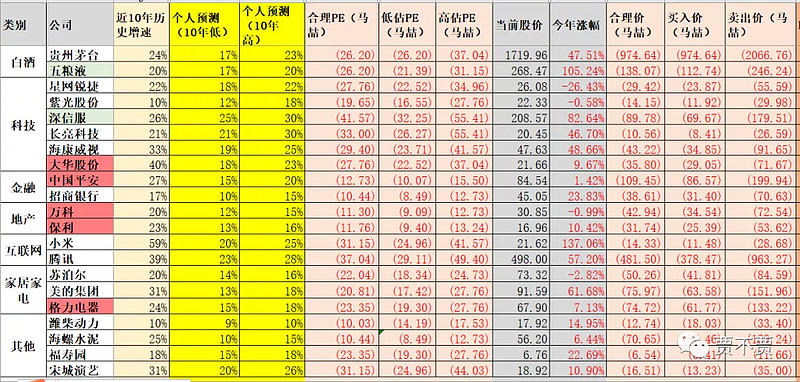

当然这家公司必须是优质的公司,净利润必须非常接近“自由现金流”,不能全都是“应收账款”,经营现金流与净利润的比值最好是≥1;这里的未来10年净利润总和是在考虑未来净利润变化(增长或降低)的情况下,按照该原则,如果一家公司未来十年净利润平均增长率为0%,那么合理的市盈率应为10倍,如果一家公司未来十年净利润平均增长率为15%,那么合理的市盈率应为23倍;平均增长率为20%市盈率应为31倍;平均增长率为25%对应41倍市盈率;平均增长率为30%对应55倍(计算方法可利用“基金定投”工具或EXL表格中的FV函数计算)。

为什么以10年收回成本就合理?而不是5年或20年?因为10年收回成本意味着每年的收益是10%(1/10=10%),在考虑复利增长的情况下,年复合收益率在7%左右(2^0.1=1.07),7%是略高于“无风险收益率”(5%)情况下,长期股票投资相对合理的最低收益。

注意:这个收益是在不依赖股价及市场估值的情况下所能带来的,也就意味着即便你买入这家公司的股票后,公司永远的关闭了股票交易(或者当你买入后股价就开始不断下跌10年后股价跌至无限接近0元),单纯依靠公司的净利润,未来10年就能带来7%的复合增长收益。

但是大家都清楚,一家上市公司基本是不可能停止交易10年的,而且如果这家公司未来10年有较好的净利润,价格也不可能跌至“0”元,那么如果在考虑了股价及市场估值的情况下,以10倍“动态”市盈率的合理估值买入一家公司,10年后的投资收益应该是多少呢?

如果公司未来10年增长率为15%:当前每股净利润=1元,按照23倍合理市盈率股价为23元(1*23=23),10年后每股净利润增长为4元(1.15^10=4.05),仍然按照23倍合理市盈率计算,股价为92元,每年的复合收益率就是15%;同理,如果公司未来10年增长率为20%、25%、30%以其合理的市盈率买入,并在10年后以合理市盈率卖出,就可以得到同样的20%、25%、30%复合收益率。

而对公司业绩的预判,还是要建立在对企业的深入了解下,要想较为准确的预判,1、我们要挑选优质的公司标的,该公司的业务逻辑越简单越好、业绩要具备一定的可预测性(例如:茅台,产品供不应求,每年生产的基酒可预测4年后的销售额)2、我们要计算该公司过去10年的净利润的增长情况,做到“以史为鉴”;3、我们要评估该公司所在领域,未来10年“需求端”市场容量的变化趋势、“供给端”的市场竞争情况趋势;4、可以利用10年“动态”市盈率估值法,计算出10年内公司需要创造的营业额和净利润总额,拉长时间去评估公司达到该目标的难易程度。

“动态”市盈率估值法的意义在于,可以对公司给出一个合理的估值范围,根据对公司的深入了解预估公司未来净利润的最低、最高的增长,以10年收回投资成本为合理的价格, ,在此基础上预留合理的安全边际,根据公司质地的好坏,在6-9年(高增长低负债9年,中低增长高负债6年)可以收回投资成本的价格,给出企业的买入和卖出价格范围。