长亮科技发布三季报,2020Q1-Q3 实现营收 7.01 亿(同比-4%),归母净利润/扣非归母净利润 0.62/0.55 亿(+160%/+184%)。其中 20Q3实现收入 2.81 亿(+32%),实现归母净利润/扣非归母净利润 0.35/0.34亿(+132%/+139%),业绩表现基本符合市场预期。长亮科技作为银行业的国产核心业务系统“龙头”,其新一代“微服务+单元化”系统,近期在多家大型银行均有规模落地,未来随着金融软件分布式化、国产化、货币数字化等趋势的发展,都给长亮科技有不错的预期。目前长亮科技估值当前近100倍(TTM),那么公司未来的发展是否可以撑起当前的估值呢?

我主要从以下几个层面来进行分析:

1.金融银行软件行业的竞争格局真实情况如何?

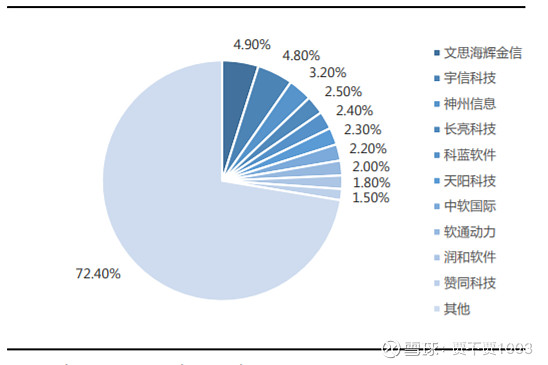

金融前五大厂商的市占率分别为文思海辉金信(4.9%)、宇信科技(4.8%)、神州信息(3.2%)、长亮科技(2.5%)、科蓝软件(2.40%),前十大软件厂商的市占率为 27.6。根据市场占比来看,目前金融软件龙头仍是文思海辉,长亮排在第4位。

2.长亮的优势产品,核心业务系统,在整个金融软件市场的占比如何?

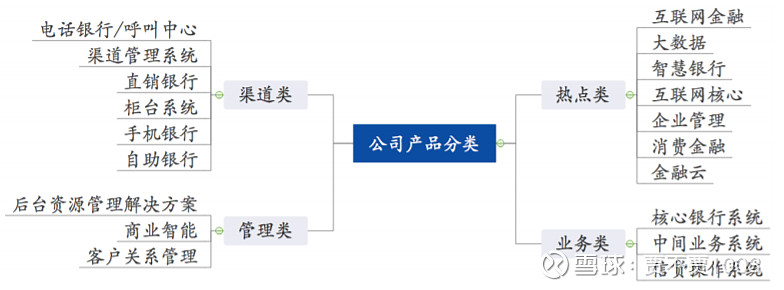

银行软件需求基本可以分为:渠道类、热点类、管理类、业务类(核心交易系统),核心业务系统虽然是银行软件的核心软件,但非核心业务系统占比也越来越大(当然长亮除了核心业务系统外其他产品也很丰富)

3.长亮的核心竞争力在哪里?其他竞争对手是否有能力赶上或超越长亮?

金融软件包括核心业务系统的技术发展趋势就是分布式化,文思海辉、神州信息、宇信、长亮也都有了分布式核心业务系统,但长亮是率先提出“ 微服务+单元 化”架构的,通俗点就是长亮的技术方案往前走了一步,在分布式基础上推出了容器化,而其他竞争对手产品主要还是宣传分布式,容器暂时未提及。所以从这点看长亮的核心竞争力是在“云原生、容器化”方面。但这个技术我认为并没有过高的技术壁垒(云原生容器化,也是开源技术),其他比长亮有钱的竞争对手,还是比较容易赶上来的。

4.银行核心业务系统的市场容量有多大?市场容量是否能够支撑长亮当前市值?

银行软件行业整体市场容量约420亿左右,核心业务系统市场容量约200亿。中国银行业金融机 构共有 4607 家银行业金融机构,主要包括国有大型商业银行 6 家、股份制商业银行 12 家、民营银行 18 家、外资法人银行 41 家、城市商业银行 134 家、村镇银行 1630 家、 农村商业银行 1478 家、农村信用社 722 家。我们假设国有大型商业银行平均投入 8000 万元,股份制商业银行平均投入 5000 万元,城商行平均投入 3000 万元,农商行平均投 入 1000 万元计算,国内银行核心系统国产化化空间达到 198.8 亿元。

长亮当前市值=股价24*总股本7.2亿=172亿,从做生意的角度,如果现在花172亿把整个长亮买下来,是否合算?一般认为10年内能够吧这笔投资收回成本是比较合理的。也就意味着需要长亮10年内的净利润总和达到172亿,按照当前长亮的净利润率可以达到10%(长亮当前净利润率8%-9%)计算,长亮十年内营业额需要达到1700亿,每年平均要170亿销售额。

当前金融软件市场容量420亿,按照未来十年每年同比增长20%来计算,10年后银行软件年投入达 2600亿,十年总市场容量达8400亿,长亮需要达到20%的市场容量,当然长亮市场容量2.5,%,达到这个值我认为还是比较艰巨的。 @今日话题 $长亮科技(SZ300348)$

欢迎同时关注我的公众号(贾不贾)定期分析深度我对投资的思考分析,点赞并转发是对作者最大的支持,谢谢!