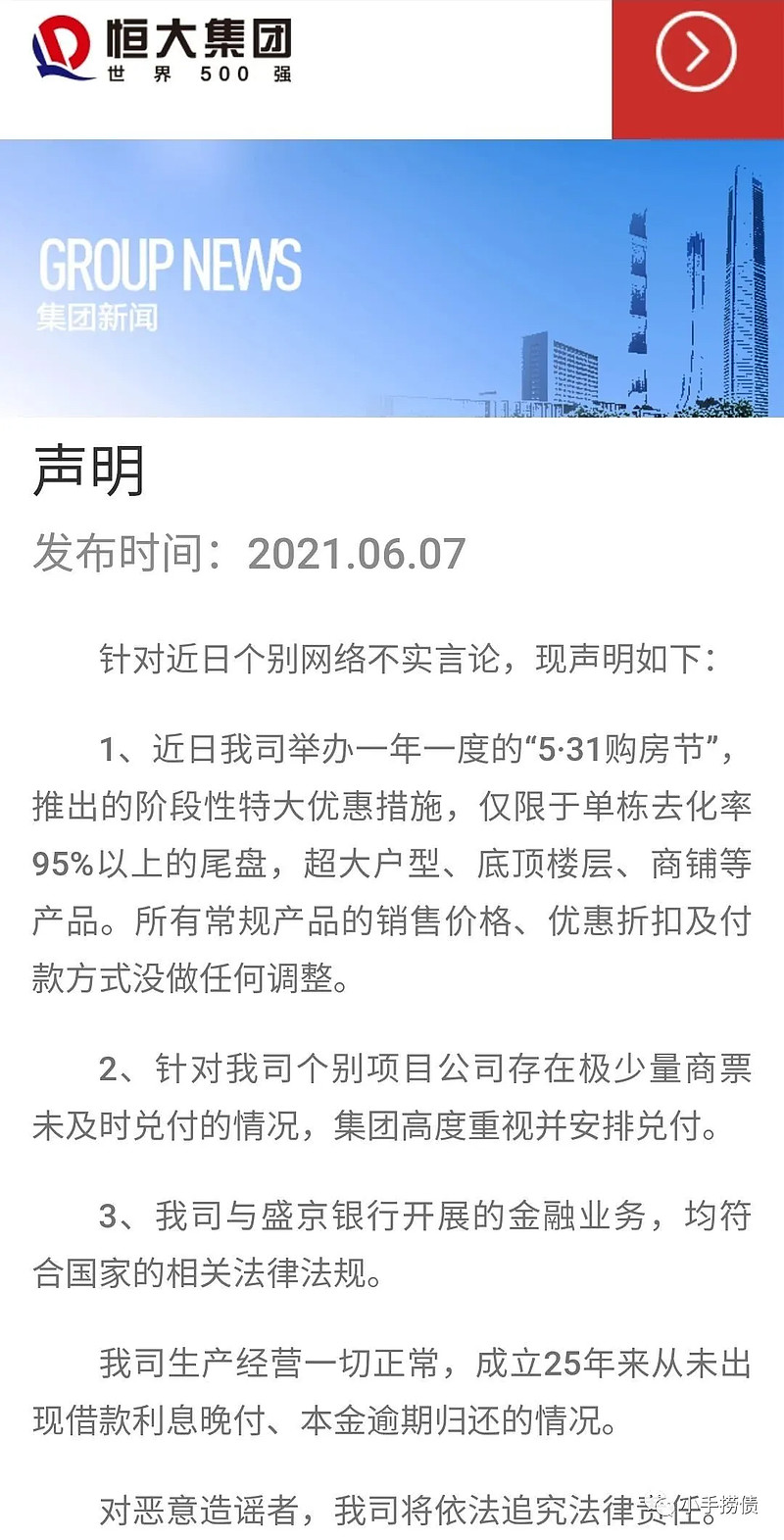

01.恒大

全市场都看到这条声明了吧。

很强势啊,像是被冤枉了一样哈哈哈。

不得不佩服汉语博大精深,“未及时”三个字真是妙啊,“极少数”也是妙啊。

之前手手报道恒大商票事宜实事求是,拉横幅的时候是没兑付,后来兑付了也报道了,不知道算不算“恶意造谣”?不算的话,恒大麻烦您把对小手捞债公众号的投诉给撤掉?

手手很开心看到商票被兑付,因为商票的持有人很弱势,没兑付商票也不会上征信,所以商票也兑付了说明恒大现在的现金流情况是实实在在有所好转的。

好借好还再借不难,虽然融资难度仍然非常大,但恒大现在仍然还有融资商票这条路,这一点和蓝光是质的区别。所以这就是恒大债券YTM三十左右,而蓝光信托违约后YTM变成好几百的原因了。

手手理解恒大表态强势的原因,不强势点,购房者咋能放心买房,施工队咋能放心施工,要是回头房子烂尾了,还给政府“三保”添麻烦。

隐患是恒大融资难的问题仍没有破局,捞恒大债的话,手手建议再观望观望。

02. 华融

再说全网关注的20华融G2,据说华融证券的报表本月底或者下月初就要出报表了。18、19年报表中总共计提了43亿左右的信用减值损失,这些是买信托亏的。华融证券前几年一共买了一百多亿的信托,不知道里面雷有多大,如果20年再计提几十亿损失,那估计报表会相当难看。

手手始终认为20华融G2信用风险不大,但是如果报表很难看,有可能导致信用评级调负甚至调降,从而导致交易所调整交易方式,从面向合格投资者到面向合格机构投资者,甚至有可能竞价调固收。

可能是这种预期的作用,最近20华融G1的价格也在不断地下探,手手提示各位关注。