$索菲亚(SZ002572)$ $尚品宅配(SZ300616)$ $好莱客(SH603898)$ @今日话题 @资本x时代 @星星-奶爸

随着2017年欧派、尚品宅配、金牌橱柜等公司相继上市,定制家居逐渐形成了一个重要板块,并且由于行业的持续高速增长,投资者的关注度也一直比较高。本人针对大家对本行业的一些常见问题进行了一些梳理,如有错误疏漏,欢迎各位球友交流指正。

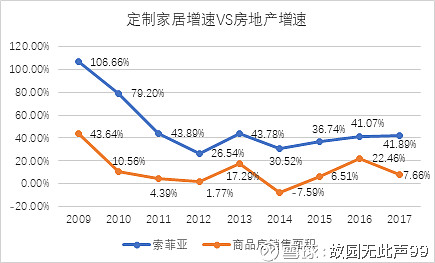

一、定制家具行业和房地产行业的关系有多大,近几年房地产调控对定制家居企业景气度的影响?

定制家居作为地产产业链中一环,和房地产行业有相关性,但并非一一对应。通过定制家居公司和商品房销售过去近十年的数据可以看出,房地产对定制家居行业有正向影响,但是定制家居增速明显高于房地产增速;在商品房销售面积同比减少的2014年,定制家居龙头仍保持30%-50%的高增长。对传统家具的替代,渗透率和客单价的不断提升是定制家居逆地产周期的增长主要原因。

数据来源:Wind,国家统计局

定制家居行业公司的销售收入主要由三个方面决定:销量、售价和产品种类。

1. 在房地产政策收紧的影响下,新房和二手房买卖会受到冲击,对家具销量有一定影响。但是这种影响更多体现在更换频次不高的传统品类,对于渗透率快速提升的定制品类影响相对较少。

2. 此外,因为消费升级,很多人从过去对家具的实用要求,转变为现在的个性美观要求,提供定制的差异化服务能提升附加值,也就是提升客单价。

3. 随着客户需求的提升,行业内定制家具公司都逐步在向全屋定制发展。好处在于,客户一站式购物需求可得到满足,不同品类实现客户引流,转换为更高比例的客单价。

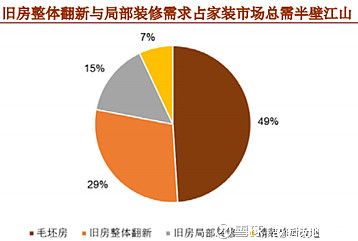

除了商品房销售所带来的的新增市场,旧房翻新市场也在不断扩大。目前在一线重点城市,二手房和存量房装修翻新比例已经占30%以上,并呈逐年上升的趋势。同时,由于地产的下行,中小企业因销售费用、渠道方面的不足将逐步收缩,龙头企业可凭借规模优势获得增长。

数据来源:Wind,招商证券研究所

二、 现在的定制家居行业上市公司究竟是在赚渗透率提高的钱还是集中度提高的钱?

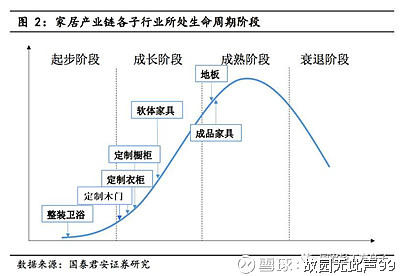

这个问题需要把定制家居行业下各个子行业分开来看,因为不同子行业发展历程不一样,所以目前也处于不同的阶段。比如定制衣柜、定制木门还在成长期前期,而定制橱柜处于成长期中期。

对于处于发展初期和成长初期的子行业来说,渗透率增长是其增长的主要驱动。新增的需求足以推动这个领域的快速增长,所以像定制衣柜、木门等受房地产行业下行的影响较小。这些领域更多是凭借客户对个性化、美观度方面需求的提升,逐渐替代传统成品家具,提高其渗透率而带来的高速增长。

对于处于发展初期和成长初期的子行业来说,渗透率增长是其增长的主要驱动。新增的需求足以推动这个领域的快速增长,所以像定制衣柜、木门等受房地产行业下行的影响较小。这些领域更多是凭借客户对个性化、美观度方面需求的提升,逐渐替代传统成品家具,提高其渗透率而带来的高速增长。而处在成长中后期的子行业,比如定制橱柜,因渗透率已经很高,新增需求逐渐遇到瓶颈,行业整合是必然。龙头企业的规模优势显著,行业会向龙头集中。虽然这类子行业受房地产发展的影响更大,但因为行业分散,未来龙头仍可实现快速增长。

数据来源:Wind,天风证券研究所

三、 精装修房增加对定制家居行业的影响几何?

精装修的推进从一二线开始且占比在逐步提高,也正在逐步向三四线延伸。截止到2017年末精装房的渗透率已经超过20%。2017年精装房套数(含住宅、办公楼、商业营业用房)约为300万套。未来随着精装房占比扩大,对定制家居行业会有更大影响,但是目前商品房市场仍旧以毛坯房居多。

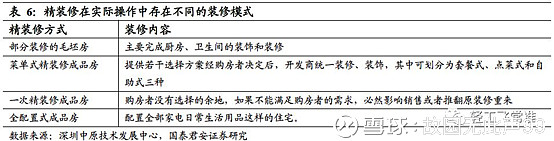

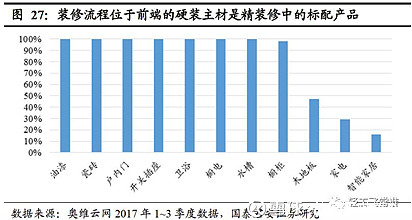

根据不同的装修方式,精装房的装修配置也不一样。其中,瓷砖、门、卫浴、厨电等在精装修市场的配置率均达到100%,厨柜的配置率接近100%,精装房的增加对这些品类影响更大;而木地板、衣柜、家电等配置率还相对较低,精装房影响也相对小。

目前定制家居企业已对精装房开始重视,正逐步将工程业务拓展为其重要的新增渠道。欧派家居在2017年报中披露“工程业务取得突破性进展,增长135%“;好莱客2017年报称“2018年将着重打造样板市场与样板工程,并与更多大型房地产商开展深度合作。同时,加强与装修公司、互联网家装企业的合作”。

四、 定制家居行业集中度提高意味着行业只能存活1-2个企业吗?

2015年美国TOP10的家具企业的销售额达到214亿美元,占美国家具销售总额的比例20%。其中销售额最大的Ashley Home Store的销售收入超过35亿美元,占整个家具销售的比例超过3%,此外还有多家销售额超过20亿美元。日本家居/室内装饰行业2014年销售规模约7300亿元,龙头宜得利收入3876亿元,占比53%;良品计划(无印良品)排第二,占比30%;大塚家具、鸟忠分别占比7.7%、7.2%。可以看出,像美国、日本等海外成熟市场虽然龙头集中度已经很高,但是也并不是寡头局面,仍旧有多家企业可分得蛋糕。

2016年国内家具市场8780亿元的规模,上市家具企业Top10营业收入合计439.2 亿元,占行业总产值比重仅3.4%。相比之下,国内家具行业分散,集中度提高是趋势,但集中度提升并不意味着市场上将仅存1、2家公司。

目前国内家具行业规模以上企业有6000家,想要达到海外成熟市场的集中度还需较长时间。在网上搜索衣柜和橱柜品牌排名,列出的前15家公司除了平时熟知的上市企业以外,其他的可能都从没听过。和其他中小型企业相比,国内上市的家具企业已形成规模,具有明显优势。

需要认清的一点是,未来很长一段时间家具市场的竞争并不只是在已经形成规模的上市公司之间,而更多的是龙头VS中小型家具企业;未来一定是龙头们逐步取代中小企业的市场份额,以实现集中度提升,而不是龙头之间互相厮杀,获取对方的市场份额。看好尚品宅配的模式并不意味着索菲亚欧派就会丧失市场,好莱客和志邦金牌的投资者也大可不必互踩。

资料来源:中华衣柜网,中华橱柜网

资料来源:中华衣柜网,中华橱柜网五、索菲亚为什么要用不同的品牌做衣柜和橱柜、木门?真的是公司战略失误吗?

采用不同品牌可能是被恶意商标抢注的后果。

索菲亚的橱柜、木门产品是用全新品牌来运营的,分别叫做司米、米兰纳,这让不少人难以理解,这样不但要增加品牌宣传、经销门店的费用,也没有利用索菲亚的品牌优势,快速打开其他品类的销售。很多人因此认为索菲亚橱柜不及预期是品牌策略的原因。

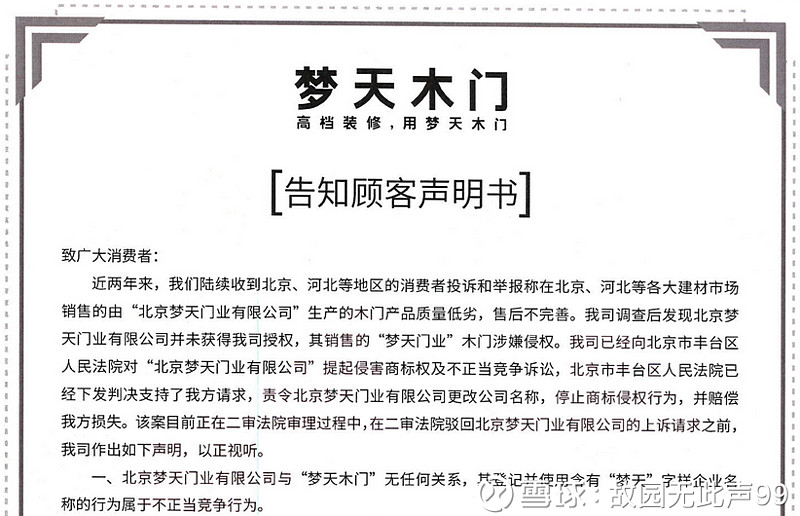

其实索菲亚也是迫不得已,索菲亚品牌红遍中国后,不少投机分子抢注了索菲亚的商标,来开展各种家装业务,甚至有商家还用其代言人舒淇的照片进行宣传,鱼目混珠。索菲亚商标案已经成为了知识产权保护的经典案例。

通过查询中国商标网我们可以发现,索菲亚橱柜和索菲亚木门分别被郑洪强和北京梦天门业在2013年和2016年注册。后一个北京梦天门业与梦天木门并不是一回事,梦天木门在官网也刊登了声明,声讨这家恶意竞争的李鬼公司。

资料来源:中国商标网

资料来源:网页链接

六、做衣柜的公司做橱柜很难,做橱柜的公司做衣柜都成功,是真的吗?背后有什么逻辑?

做橱柜的公司切入衣柜行业确实有提前获客、市场空间大的优势。但实践中优势能否兑现还很难说,目前没有数据支持这样的说法。

家居行业呈现出大家居的趋势,各个厂商均推出多品类以抢占市场。渐渐地出现了橱柜厂商切入衣柜简单,衣柜厂商切入橱柜难的论调。对这个问题,我们主要从以下两点进行分析:

1. 从经营角度进行理论上的分析:

a) 在工艺上,橱柜与衣柜差别不大,由于现在大都采用智能生产线,只要将事先设计好的板材录入电脑,就会自动根据订单生产。因此主要差异体现在成套产品的设计上。

b) 橱柜具有获客优势:根据我的装修经验,橱柜的设计要考虑灶台、台盆、各种家用电器和碗碟调料的取用方便,一般在装修之初,在水电工开工之前就要测量,构想大致水电布局。在泥水工完工,瓷砖贴好后就需要复测并定下方案制作。而衣柜则没有明确的时间,甚至可以等到全部完工后再下单。因此,橱柜相较于衣柜的优势一方面在于设计师在装修的初期就与业主有了沟通,了解了他们的喜好,方便进一步推销衣柜产品。另一方面,橱柜设计师要考虑的因素更多,公司培养需要花费更多时间和成本。

c) 衣柜行业渗透率更低,市场空间更大。定制衣柜相对于橱柜来说是较新兴的行业,目前行业渗透率仅33%,而橱柜已达到62%,对橱柜公司来说,从一个红海市场切入了一个初期的市场,难度更小。

2. 实际情况分析:

a) 衣柜做橱柜的代表仅索菲亚和好莱客,好莱客的数据尚未体现,索菲亚的数据也有其特殊之处,难以代表行业规律。 而索菲亚在增长速度上已有迎头赶上的势头,2017年,司米橱柜在4.13亿的基数上,实现43%的增长,超过欧派、志邦等老牌橱柜品牌。过去3年的复合增速也超过传统橱柜厂商的衣柜增速。在成长性上值得期待。

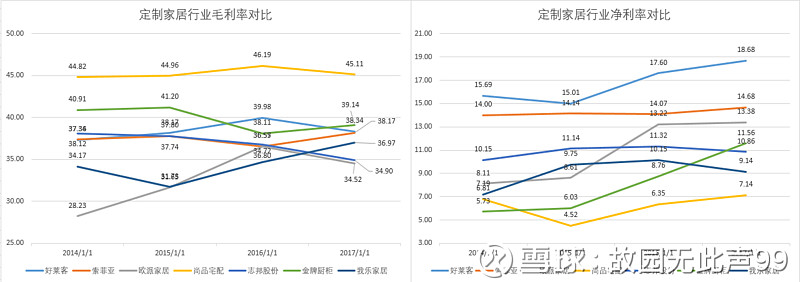

b) 新业务开展会需要一段时间的磨合,磨合期资产的摊销及人员费用等导致净利贡献较小,盈利水平低于预期是各个公司普遍的情况,与橱柜还是衣柜没有太大关系。从17年的数据来看,索菲亚的橱柜毛利率为23.03%,低于行业平均37%的毛利率水平,而志邦、金牌的衣柜毛利率为19%、26%,也低于好莱客、索菲亚近40%的毛利率水平。

c) 从消费者的角度来说,由于衣柜的产品同质化较严重,消费者对品牌的忠诚度不高,服务、价格是主要考量因素。由于装修是个漫长的过程,期间可能会与设计师产生种种矛盾,提前接触客户并不意味着客户满意度会更高。因此在客户的转换率上还存在悬念。

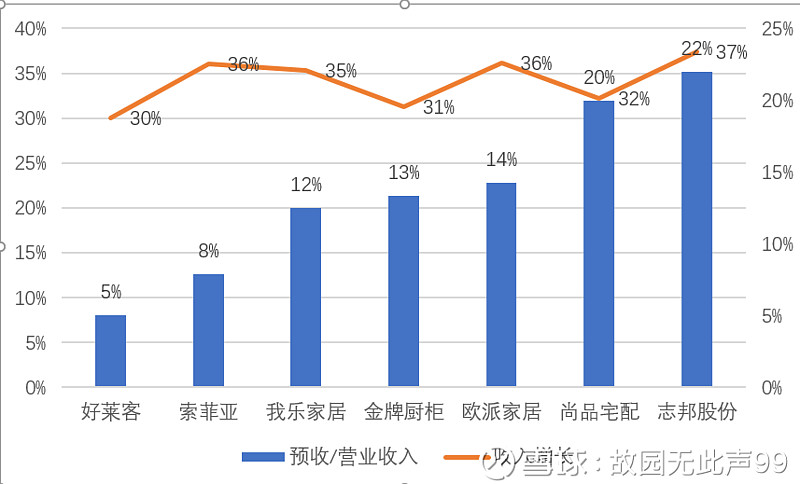

七、预收款/营业收入比例高说明公司增长潜力越大?

索菲亚就是一个典型的反例。预收款可能也与产能瓶颈有关,上市早的公司产能更宽松,周转更快,预收更小。

部分投资者通过预收款/营业收入这一指标来判断订单是否够多,收入增长是否强劲。短期看,预收很可能会在下一会计期间确认为收入,预收较高的公司成长确定性较高。但是预收较少的公司成长性不见得不好,典型的例子就是索菲亚家装公司预收账款占收入比&收入增长率对比图

在收款上,不论是橱柜还是衣柜企业,一般都是测量后下订单,签订合同时就先付全部货款,形成预收款,交货安装时确认收入。按从下定到安装,当中将相隔30-60天不等,取决于各家产能,工人安排等。其中,由于上文提到的装修流程问题,橱柜一般会比衣柜交货时间更长。

所以,如果预收账款较高可能有两种情况,一是订单持续增长,二是过去订单尚未交付。

以索菲亚为例,公司预收-营业收入比为8%,收入增长却高达36%,高于行业平均。而且预收款占比从索菲亚上市之初就一直保持在低位。可见预收占比较低的公司也可能保持高增长。

八、尚品宅配和其他公司的模式差别,为什么毛利最高净利最低?尚品宅配在以下三点与其他公司差别最大:1. 销售模式和开店策略、2. 互联网基因、3. 整装云。

1. 销售模式和开店策略:

公司不同与较主流经销商模式,更重视在一线城市开设直营店,直营渠道占总收入超过一半,单店平均收入达到2896.44万元。毛利率58%左右。

公司直营店又包括旗舰店(O店)和标准店,2017年公司直营店共85家,较上年净增9家,主要聚集于一二线城市。

在渠道下沉方面,公司则采用加盟店模式。公司在2017年之前加盟渠道建设较弱,新增加盟店数量较少。2017年开始大力拓展加盟渠道,2016年公司加盟店1081家,2017年新增476家,未来目标新增700家。

一般来说,尚品的直营店毛利率在57%以上,而加盟渠道毛利率较低,在30%以下。但由于直营店费用率高,实际净利率仅4-5%。而加盟店的净利率则在不断提升,目前约为8%。这也解释了为什么尚品的毛利率较其他公司来说毛利相对较高,而净利较低。

除了经销商模式的策略不同外,公司还创新性地在市中心商场开设购物中心店,来吸引眼球,获取更大客户信息。公司也将市中心购物中心店纳入加盟商考核体系,鼓励在三四线城市复制相同模式。

2. 互联网基因:

公司设立之初就是一个软件公司,圆方软件国内最早的家居设计软件。公司因此具有其他家居公司不具有的互联网基因。这种基因也体现在:1. 采用基于房型搜索和云匹配等技术开发的数据库来快速培养设计师,2. 率先采用3D、VR等手段提供更直观的效果图,3. 自己打造线上商场,与其他互联网公司合作将消费者引流至线上商场,进行线上预约和沟通,再引流给当地门店实现线上线下的连接。据了解公司也开始向当地加盟店收取引流费。

可能很多人会觉得线上商城比较鸡肋,有天猫就够了。但实际体验上,尚品在全屋定制这一概念的色彩更重,可以看出未来一站式家装服务的雏形。

3. 整装云

在大家居布局上,尚品的意识是比较领先的,在别人还只是扩充品类的时候,他已经向上延伸去整合整个家装供应链上的公司,和家装公司分蛋糕。

整装云提供各种服务,类似一个给家装公司用的OS,在这个系统上,可以实现获客、设计出图、主辅材家具采购、各工序调度配合等整个家装工程所需要的服务。整装云的目标客户包括中小型的装修队、家装公司。特别是三四线城市,通过这种方式快速完成渠道下沉。

通过整装云,公司可以将流量的获取提前至选择家装公司的阶段,实现更低的获客成本。

九、尚品宅配Shopping mall店的成功说明定制家具传统的经销商模式已经不行了?红星美凯龙等建材商城是否增长乏力?

Shopping Mall 模式是以净利率换客流,两种模式各有优劣。传统模式下优质经销商优势逐渐提升。

传统建材家居卖场限制多,市场普遍认为有以下局限性:

1. 营业时间不灵活:红星美凯龙周一到周五到了下午五点半就关门,比大部分上班族下班时间还早。随着80,90后成为客户主力,这样的营业时间显得不够灵活,工作日大量的资源被浪费。

2. 客流较小:一般建材商场都较偏远,人流量较小,主要针对有家装需求的客户。

3. 品牌曝光率不高:卖场中品牌林立,难以抓住客户眼球。

相比之下,Shopping Mall 模式可以大大提高品牌曝光率,提前接触潜在客户。根据尚品的招股书,SM店单店提货额比其他店铺较高,验证了这种模式的可行性。

通过走访公司在绿地缤纷城的旗舰店,可以看到购物中心店针对上述传统店面的缺点有很大改善:

某工作日8点尚品绿地缤纷城店,非常热闹,客户多是上班族和父母。

C店面积极大,不少合作厂商有驻场销售,但5点过就下班了。

由于该店面积极大,而且具有引流效应,对新开设的购物中心来说具有较强议价能力,估计这样一家店每平米租金不超过10元,与其他市区的建材城相比租金反而不一定具有劣势。

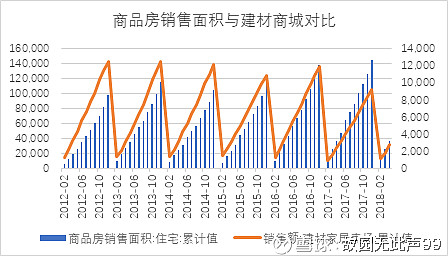

从统计数据当中可以看到,尽管房地产销售面积保持稳定,15-17年维持增长,但建材商城销售整体萎缩,在过去三年持续增长的情况下,17年销售创新低。但这种趋势下,龙头却持续提升。

在17年行业整体数据下滑的情况下,红星美凯龙等龙头仍然维持正增长,增速16.14%,而同期的行业整体销售下滑22.60%。因此,行业的下滑可能更多的影响了小型建材市场,而龙头企业则得以持续提升份额,维持稳定增长。在这一趋势下,传统模式下优质经销商的资源更加稀缺。

红星美凯龙收入及同比增速

十、会不会爆发深度价格战,导致行业毛利率大幅下滑?

定制家具行业公司众多,头部公司已形成壁垒,且产能较紧张,定制化程度高,不存在价格战的土壤。

很多人把习惯性地这个行业和白色家电做比较,认为随着行业发展会导致激烈的价格战,这其实是不对的。定制家居行业有自己的特点,就是标准化程度低,服务比重大,而且单次投入大,消费者价格敏感度没有那么高。

其实价格战一直都在打,不过不是在头部公司,而是业内其他数百家家具公司。

对价格特别敏感的消费者不会选择定制家居,而是直接选择成品,价格优惠,质量也有保障。既然特意选择定制,那么价格其实已经不是首选的考虑要素,满足其个性化的要求才是最重要的。

因此,定制家居从设计、到生产、到安装提供的是一整套服务,在各个环节形成的壁垒也阻止其他大量企业进入。

此外,根据我整理的产能测算表格,多数新上市公司还在扩产阶段,产能还不能完全满足,定制家居行业也是采取以销定产的方式,不存在库存压力。因此不存在价格战的土壤。

总结:

在金银岛上挑金子,要比泥坑里找金子,效率更高。对于普通投资者来说,自上而下的在一个有着高天花板、高增速、现金流极佳的行业寻找投资标的比从冷门行业中寻找沙漠之花成功率更高。因此,个人认为这一板块的很多上市公司都有投资价值。

其中,尚品宅配虽然静态估值稍高,但增长迅速,营销模式创意足,自带互联网基因,在客流量和转化率上有优势,整装云也给予未来更大的想象空间。

索菲亚作为第一集团的老牌价值龙头,拥有丰富的优质经销商资源、优秀的供应链管理能力和充沛的产能,在行业竞争中优势凸显,当前的估值与业绩的匹配度也较高。

好莱客虽然经常被雪球网友戏称为“好垃圾”,但实际上不仅具有估值最低安全性高的优势,同时经营稳健高效,(资产负债率最低,没有有息负债,费用管控水平高,净利率和周转率行业最高),且目前正在弥补在营销渠道方面的短板,同样值得关注。

附件:定制家居公司数据对比