谭仔国际是一家主营米线的自营连锁餐厅运营商,截至目前谭仔国际已经经营有156家餐厅,其中中国香港地区有150家门店,深圳和新加坡分别有3家门店.公司主要经营搭配各种港式配料的辛辣汤底及不辣汤底米线,旗下主要经营谭仔云南米线以及谭仔三哥米线两大品牌,据hk群友介绍,三哥米线要排队,云南米线不用排队,三哥更受欢迎些。

公司的主要业务在香港,但却是一家日资公司。2018年日本东利多公司的全资子公司东利多香港以19亿港元的总价,全资收购了谭仔两大品牌,谭仔品牌的创始人及原股东不再拥有任何权益,而日本东利多公司为全球最大的乌冬连锁店“丸龟制面”的运营商。

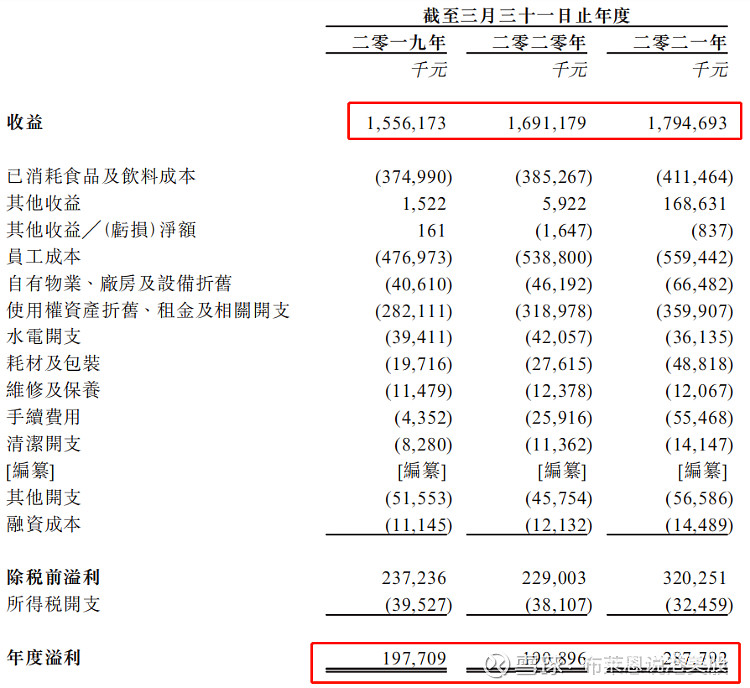

招股书显示,截至2019年、2020年和2021年3月31日止,谭仔国际的收入分别为元15.56亿元(单位:人民币,下同)、16.91亿元、和17.95亿元。

截至2019年、2020年和2021年3月31日止,谭仔国际的年度溢利分别为1.98亿元、1.91亿元和2.88亿元。

纯利2.88亿元?同比涨了50.8%,听起来有点不可思议,其背后的原因是因为疫情港府给了1.7亿元的一次性政府补助和租金优惠,实际盈利并没有增长多少。

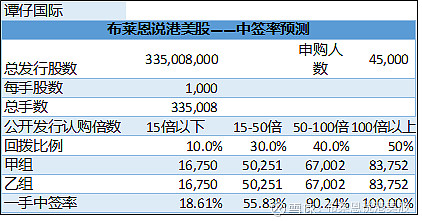

保荐人国泰君安近来10个票,首日5涨,3平(稳价操作可以),2跌,战绩还不错.

关于中签率,香港公开发售3350.1万股,每手1000股,合计33501手,在不启动回拨的情况下,甲组16750手,乙组16751手,中签率如下图.

谭仔招股价每股3.33至4.17元,预计上市市值约44.6至55.9亿元,以2020年盈利计算,谭仔市盈率为15-19倍。目前谭仔的竞争对手,也是布总去香港吃过的大快活(00052.HK)、大家乐(00341.HK)及太兴(06811.HK)市盈率,分別为14.1倍、22.7倍及13.4倍。

香港是存量,谭仔在香港亚洲粉面市场占据64%的市场份额,之后增长的空间不大。他们家的增量在其他地区,比如内地市场。谭仔国际在招股书中提到,本次上市筹资额将用于扩大香港、内地、新加坡、日本和澳洲的餐厅网络、中央厨房;同时,公司计划在2024年3月31日前于这些地区分别设立44间、55间、24间和15间新门店。

其中,内地计划开设门店最多,可见公司对内地市场的看好。可是内地粉面市场已是一片红海,“和府捞面”不久前宣布完成近8亿元E轮融资,开出300多家门店;“遇见小面”至今融资近5亿元人民币,开出近100家门店;高瓴A+轮投资的五爷拌面,2年开出700+门店,面对来势汹汹的竞争对手,布莱恩谨慎看待谭仔在内地的发展。

最后,以谭仔的主要竞争对手大家乐为例,大家乐1986年便登陆资本市场,门店数量(香港358家,内地107家),2020年收入67.14亿元,净利润3.59亿元(其中一大部分为政府补贴),市值83亿元,静态PE为23倍.谭仔门店数量(香港150家,内地3家,坡县3家),2020年营收17.94亿元,净利润2.88亿元,市值按下限44.6亿元计算,静态PE为15倍,从市盈率来看, 谭仔要价不算高.

最后,关于打新策略,因为疫情影响,餐饮业是重灾区,别看谭仔去年业绩还不错,那都是政府补助帮的忙,咱就不往餐饮的坑跳了,加之不看好其内地业务发展,放弃申购.

# $谭仔国际(02217)$ #港股打新# #谭仔国际#