在股市的风云变幻中,有这样一位曾经闪耀的明星,它的故事像一部跌宕起伏的戏剧,股价从400元的云端跌落至60元的低谷,却依旧保持着一颗不屈不挠的心。市场对它的未来充满了期待,预计它的利润能够翻个筋斗,达到90亿的辉煌。

这位曾经的王者,经历了三重打击:估值的高不可攀,经济的寒流,以及与机场的合作变动。但风雨过后,它似乎找到了新的生机,消费税的改革为它带来了一抹阳光,股价也开始慢慢站稳脚跟,大资金纷纷伸出援手,希望它能再次展翅高飞。

国家队的证金公司和汇金公司,这两位重量级的守护者,已经携手持有7000万股,市值高达50亿。外资也不甘落后,通过香港中央结算公司,他们持有2.4亿股,市值超过150亿。他们的信心,源自于这只股票的坚韧不拔和内在的强大竞争力。

短期来看,如果国际客流量回暖,机场的人流再次熙熙攘攘,这家公司的机场渠道免税净利润将如同春天的花朵,绽放出新的生机。2022年的净利润虽然回落至50亿,但2023年和今年都在稳步回升,预计到2025年净利润将达到92亿,业绩的复苏如同冬日里的一缕暖阳。

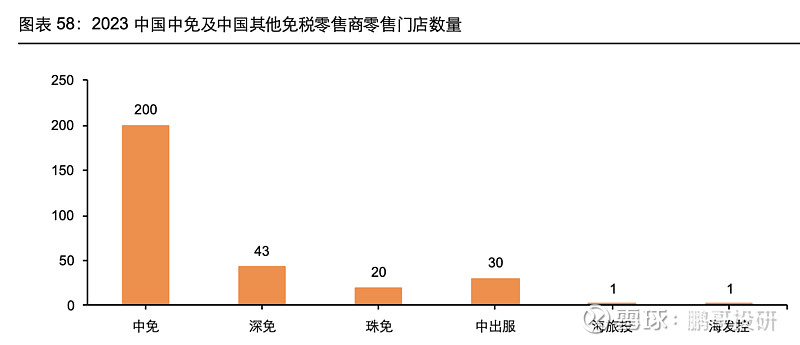

从中期来看,这家公司在免税行业的规模效应,就像是一棵参天大树,根深叶茂。自2020年以来,它一直是全球最大的旅游零售运营商,200家免税店遍布100多个城市,国内免税市占率高达85%,它的护城河深厚而稳固。

放眼长期,随着人们收入的增长,对高品质生活的追求将不断增强,消费税改革的春风也将使免税产品更加诱人。虽然有人担心,随着免税牌照的增多,竞争将变得激烈,但这家公司作为行业的领头羊,它的规模和市场占有率足以让它在竞争中保持优势。

这家公司的股价虽然经历了一段艰难的旅程,但市盈率已经降至2倍左右的历史新低。一旦消费市场出现复苏的迹象,它就有望迎来市场的双重肯定,成为投资者心中的宝贵财富。就像一位经历了风雨的老船长,它正等待着新的航程,准备再次扬帆远航。