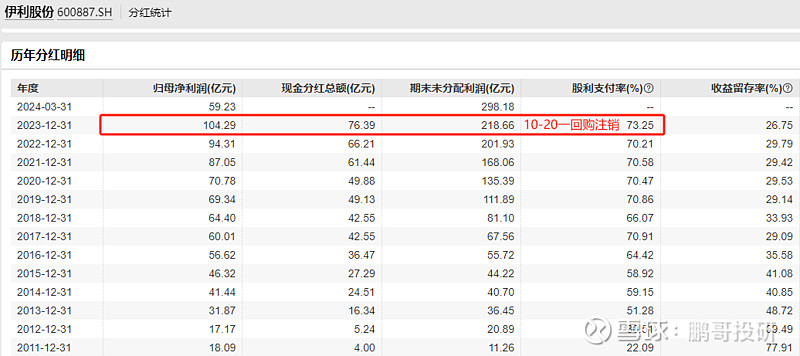

伊利股份确实是A股价值投资的标杆企业,今年不仅分红76亿,而且不久前还决定要回购10亿到20亿元的股票用于注销,如果算上回购,当前伊利的股息率已经超过4.4%,作为一个消费品龙头企业,这个股息率还是很有吸引力的。

伊利股份的业绩基本盘非常的稳定。2023年,公司营业总收入超过1261亿元,净利润超过104亿元,业绩依然保持稳步增长,在行业内的绝对领先优势地位更加明显。

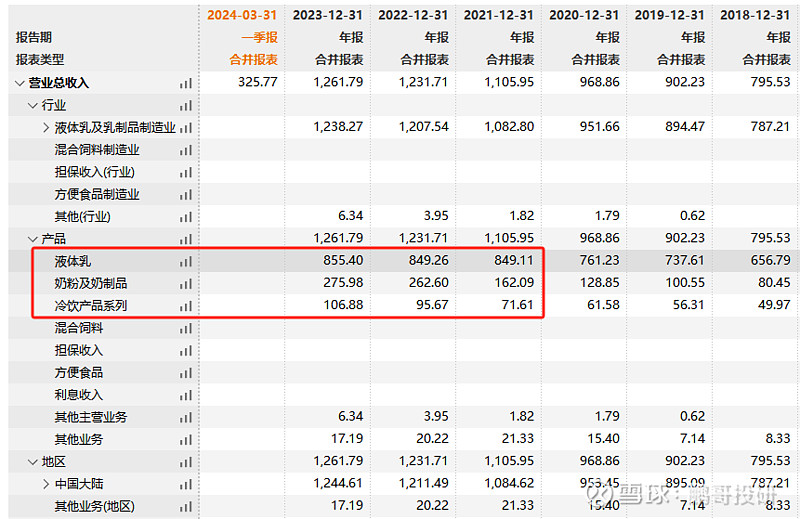

分业务来看,去年伊利股份的液体乳收入超过855亿元,奶粉及奶制品增长5%,营业收入达到276亿元,冷饮产品增长超11%,达到107亿元,各项业务都保持不错的增长,从市占率的角度看,多项产品遥遥领先,去年,公司液态乳零售额市占率为31.6%,稳居第一,成人奶粉市占率为23.3%,市占率第一,整体奶粉销量已跃升至中国市场第一,冷饮业务市场份额也是第一,奶酪业务和婴幼儿配方奶粉市占率快速提升。

伊利建立了高效的营销和渠道体系,进一步巩固行业领导者的优势地位。公司2006年开始的“织网计划”,实现了对渠道的精细化和扁平化管理,尤其是在下沉市场,更有优势。2020年底,公司直控乡镇网点数量已经超过110万家,另一方面,公司积极拓展线上零售渠道,打开新的增长空间。有渠道优势后,叠加公司完善的产品矩阵,液态奶、奶粉、冷饮、奶酪和包装水,其实对公司的品牌力加成特别强。公司在研发上也持续投入,2023年,公司的研发费用创新高,达到8.50亿元,行业研发投入最高,逆势加大投入,往往能够抢占更多的差异化市场。

另一方面,公司现在又再拓展产品品类,发力新的增长点,比如公司又在推进矿泉水、牛肉和益生菌保健品等业务发展,还开创了现泡茶新品类,这些产品都是投资者接下来可以期待的新的增长点。

业务持续增长,使得公司的估值水平具备更高的安全边际。当前,伊利股份的市盈率已经到了13.66倍,这是2005年、2012年、2014年和2015年,历次资本市场周期底部都没有达到过的水平。也就是说,当前的伊利估值,处于非常划算的状态。作为行业老大,估值低,又能高比例分红,而且还回购注销,确实是非常稀缺。$伊利股份(SH600887)$