发哥喊着要给猪价降温了,这就意味着猪价上涨的势头已经形成了。近期猪肉价格持续上涨,已经突破了每公斤28元的水平,创了今年来的新高,而年底一般是需求旺季,这意味着猪价还有延续上涨的可能。

实际上从猪周期的规律来说,目前猪价也是处于上涨中期的,这一轮猪价上涨是从4月份开始,目前只涨了5个月,按照历史的规律来看,上行趋势至少会延续到明年的八月份,然后维持高价,进而在2024年进入下行周期。

行业内的数据也是支撑这个规律的,浙商证券调研的时候发现三个支撑猪价上涨的数据,

第一个是母猪辅助产品销售数据仍然在低位水平,比如说输精管和稀释粉都是低于去年下半年的水平的,这意味着母猪配种低于正常水平,仔猪出生数量较低;

第二个是饲料销量数据,今年全国猪饲料产量总体下滑了8%,今年前7个月,母猪料累计下滑了40%到50%,这说明母猪存栏可能存在较大的预期差;

第三个是疫苗批签发数据,今年前八个月,猪用疫苗批签发次数基本都是下降的,尤其是母猪用的猪细小疫苗有8%左右的下滑,这也反应的是母猪存栏不足;

而生猪的生长周期决定了供给缺乏弹性,当前猪价大涨,即便是现在母猪补栏,猪供应缺口也将延续到明年下半年。

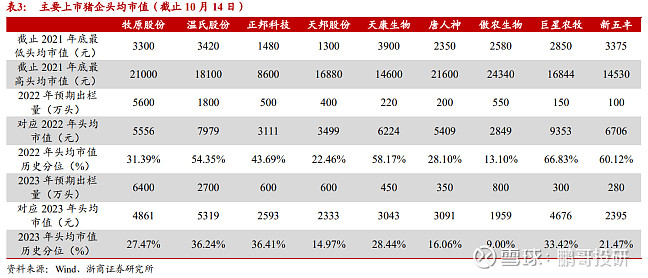

对于上市猪企来说,现在已经扭亏为盈,未来的利润还将释放,当前这个板块应该是有机会的,历史来看,2021年之前,牧原股份的头均市值最低值是3300元,最高值是2.1万元,当前牧原的头均市值是5500元,在历史分位数的31%左右,估值也是相对便宜的。