$沪深300(SH000300)$$恒瑞医药(SH600276)$$上证50(SH000016)$

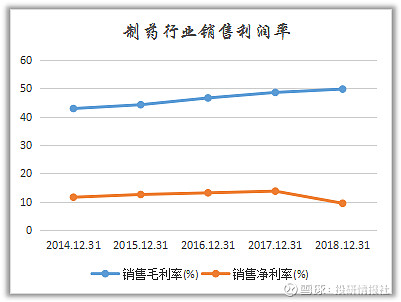

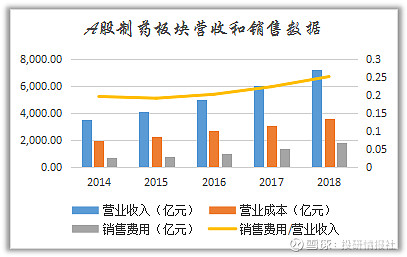

医药行业一直是价值投资者十分关注的板块,在A股市场白酒和医药的毛利高是家喻户晓的,其中制药行业是一个最觉有现象力的子行业,我们统计A股上市公司中制药公司的数据可以看到,制药行业的销售毛利率高达50%,对于制药板块毛利高是很好理解的,一旦某一家制药公司成功研发出一款新药,推广出去后,批量生产会产生边际成本大幅下滑的现象,另一方面,医药公司成吨的采购,然后按照毫升或者克卖出去,当然容易实现毛利高。但如果我们看医药公司的净利润的话会发现,制药板块的净利润其实并不高,销售净利率却只有12%左右。实际上如果我们剔除掉行业中“较差”的公司来看的话这种现象更为明显,即制药公司的销售毛利极高,而销售净利和销售毛利之间的差距极大。

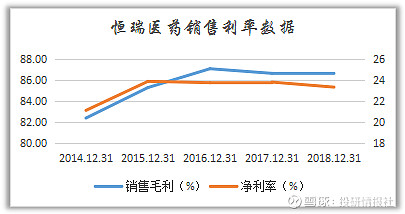

我们以恒瑞医药为例,我们统计过去五年公司的数据来看,恒瑞医药公司的销售毛利率在85%附近,而销售净利率只有23%左右,我们都知道销售毛利和净利之间差异主要是销售费用、管理费用、财务费用和研发费用等。

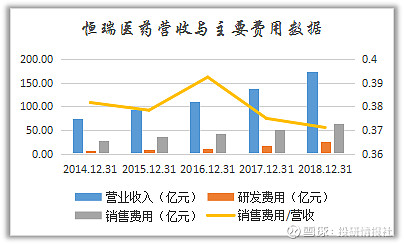

阅读恒瑞医药的年报可以看到,公司在研发方面的投入远不及公司的销售费用,近五年公司的销售费用投入保持在研发投入资金的三倍左右,公司的销售费用占公司销售收入的37%以上,即公司赚100元将将近40元投入在推广产品上将10元投入在研发上,或者换句话说我们吃的药的成本并不多少值钱。

这似乎有点违背我们的常识,一般而言公司的毛利实际上能够从侧面反映公司的竞争力优势,即公司产品竞争力强定价高,所以毛利高,例如贵州茅台公司的产品竞争力强,定价高所以能够达到90%的毛利,而竞争力强所以不需要花费太大力气去打广告就能够销售出去产品。但医药公司的整体情况并不符合我们的常识,大多数医药公司都有高毛利和高销售费用的特点,换句话说,这些医药公司能够销售出去产品靠的是公司花费巨大的费用搞销售搞渠道推升上去的。

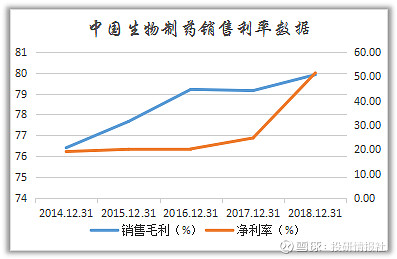

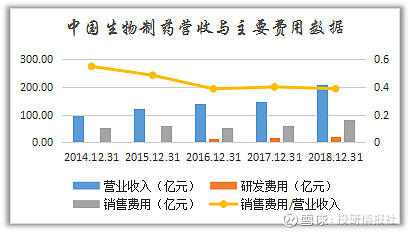

在香港市场的制药股中国生物制药,情况也是如此,公司毛利保持在76%以上,而且在持续上升,净利润在2017年之前仅有20%,仍然有上述的特点,公司在研发方面的费用不足销售费用的三分之一,销售费用占营收高达近40%。

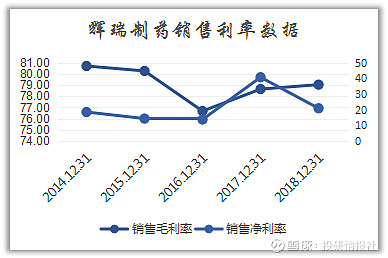

我们比较一下国际医药巨头的财务数据,这种现象就要好很多,辉瑞是注册地在美国的国际性医药公司,我们整理过去五年的销售毛利和净利来看,辉瑞过去五年的毛利保持在77%以上,净利在20%左右,毛利和净利之间的差距仍然较大,研发和销售费用仍然是公司的巨大支出。

我们比较一下国际医药巨头的财务数据,这种现象就要好很多,辉瑞是注册地在美国的国际性医药公司,我们整理过去五年的销售毛利和净利来看,辉瑞过去五年的毛利保持在77%以上,净利在20%左右,毛利和净利之间的差距仍然较大,研发和销售费用仍然是公司的巨大支出。

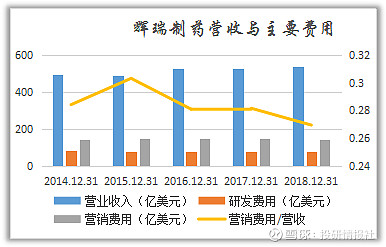

统计辉瑞过去五年的营业收入、研发费用和销售费用,会发现销售费用基本上是研发费用的2倍左右,占营业收入26%以上,但保持在30%以下。

统计辉瑞过去五年的营业收入、研发费用和销售费用,会发现销售费用基本上是研发费用的2倍左右,占营业收入26%以上,但保持在30%以下。

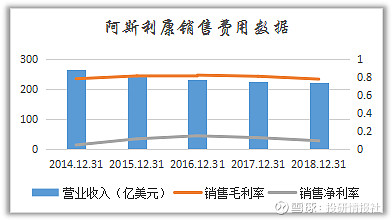

阿斯利康制药公司是全球领先制药公司,由前瑞典阿斯特拉公司和前英国捷利康公司于1999年合并而成。专注于处方药的发现,开发和商业化,主要用于治疗三个治疗领域的疾病-肿瘤学,CVRM和呼吸系统疾病。阿斯利康在100多个国家开展业务,其创新药物已被全球数百万患者使用。

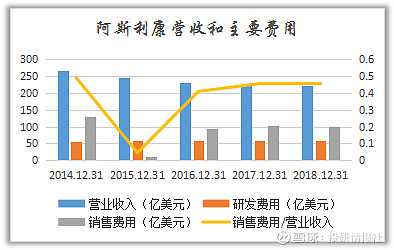

阿斯利康的营收近五年持续下滑,销售毛利高达75%以上,但净利率低到可怜的10%左右,虽然公司营收持续下滑,但公司不吝在研发和营销费用的支出,但公司营销费用只有研发费用的二倍左右,营销费用占营收的40%以上。

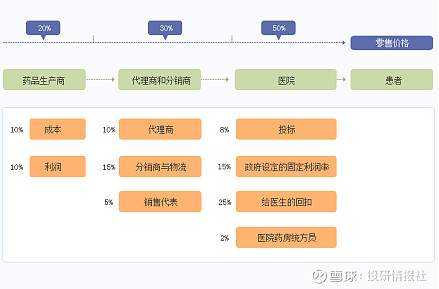

医药销售费用如此高,分解为制药产业链来看就会变得清晰,我们假设药品销售价格为100元,那么一般来说制药公司在原材料上占销售价格的10%,即原材料价格为10元,制药公司加价10元提供给代理商和分销商;而提供给代理商和分销商后加价30元,则30元分别是代理商拿走10元,分销商和物流占15元,销售代表拿走5元;药品到达患者的时候就变成了100元,其中8元用于投标,其中医院拿走15元,通过各种途径医生拿去25元的回扣,药房统方员拿走2元,经过这些途径药品到达患者手中。

制药公司造成中间费用过高的一点原因在于,其产品的竞争力或者说市场用量不仅仅是产品自己决定的,想象一下如果你是卖白酒或者是卖电器,对于消费者来说,你可以根据产品去自由选择,但是用药就不同了,对于处方药而言一般都是医生开什么药我们使用什么药,例如我们最常见的抗生素,如果没有特殊情况,使用哪种抗生素,同一种抗生素类的药,使用哪家制药公司的药,并不是我们患者决定的。所以制药公司的药的竞争力或者说是市场占有量一方面是产品决定,另一方面的竞争力来源于医生。