$沪深300(SH000300)$$山东黄金(SH600547)$$黄金(BK1473)$

经济数据持续回落,经济压力见顶风险增加

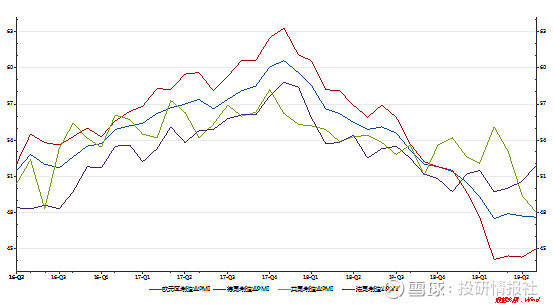

一、欧元区制造业PMI持续走弱,经济前景欠佳

欧元区制造业连续PMI5个月恶化,德国6月制造业PMI为45.0,尽管略优于前值44.3,也是近四个月以来的最高值,但仍低于荣枯线。德国的外部需求疲软和汽车行业增长放缓继续拖累订单量,进而导致产出和就业下降。法国6月制造业PMI报51.9,高于前值50.6,是9个月以来的最高点,但略不及预期52.0。欧元区其他主要经济体的表现也十分黯淡。意大利制造业在6月持续低迷,PMI报48.4相比前值降低1.3个点,新订单量连续11个月下跌。

欧洲主要国家制造业PMI折线图

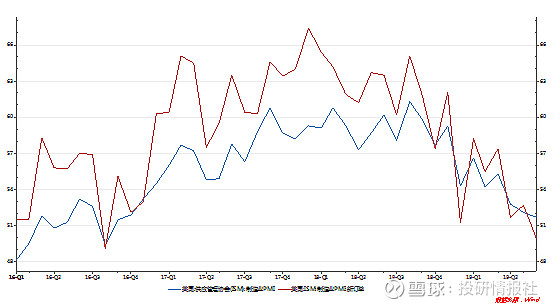

一、美国经济数据蕴含风险,宏观市场不乐观

目前,美国经济出现了比较明显的走弱迹象。最新公布的5月美国ISM 制造业PMI也指出美国经济开始面临下滑的困境。5月美国ISM制造业PMI指数为52.1%,创2009年9月经济复苏以来新低。此外多个分项数据均创新低。

除此之外,6月7日美国劳工部公布的非农就业人数,也是创3个月以来新低,为7.5万人,和4月数据相比近乎腰斩。5月,私营部门对总数据的拖累最大,该领域就业仅增加9万人,远低于预期的17.2万人,更是不及前值。在其他领域,医疗和社会协助就业合计增加2.4万人,为一年多以来最差表现。制造业就业增加0.3万人,持平于预期,低于前值。零售业就业减少7600人。建筑业就业仅增加4000人。

美国制造业PMI折线图

受经济数据持续回落影响,世界银行6月再次下调全球经济增长预期,世界银行表示受金融动荡和贸易问题影响,预计19年全球经济增速为2.6%,比前期预期下调了0.3个百分点,发达经济体和发展中经济体均被下调0.3个百分点。

部分央行开始降息,美联储七月降息概率大

一、部分国家已经开始降息,全球宽松周期来临

4月4日,印度央行货币政策委员会决定将回购利率下调25个基点,从此前的6.25%下调至6%,这是年内第二次降息。外界普遍预期,印度央行将会在6月6日宣布年内至今的第三次降息。

5月8日,新西兰联储宣布降息25个基点至1.5%,为新西兰历史上的最低水平。

5月10日,菲律宾央行则把关键利率下调25个基点至4.5%,为2016年以来首次降息。

6月4日,澳大利亚央行(RBA)宣布:将基准利率下调25个基点至历史最低的1.25%,这也是该行近三年来首次降息。

6月4日,美联储主席和副主席双双表示,“将采取适当政策支撑经济增长”,被普遍解读为要降息,最新联邦利率期货隐含的年内降息概率也已超过90%、降息2次及以上的概率超过70%,目前市场普遍认为首次更有可能在9月(届时美国经济是否真正走弱能得到确认),第二次(如有)可能要等到12月。

6月20日美联储议息会议决定按兵不动,符合市场预期,但美联储的政策取向已从“耐心等待”转变为“有条件的宽松”。

6月25日欧洲央行行长德拉吉近期的公开言论,暗示了欧元区未来可能会再度采取宽松刺激政策,以提振经济。如果未来数月欧元区经济增长仍然低迷,欧洲央行有可能在今年夏秋两季间加快打开宽松政策的大门

二、利率期货表明七月大概率降息25个基点

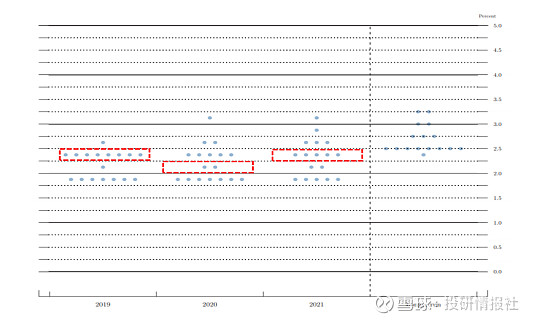

点阵图暗示年内或降息,美联储比市场预期的更加鸽派。在对利率做出预测的17位FOMC委员中,8人预计年内将降息,其中7人认为降息幅度或达50bps,另有8人预计基准利率将保持在当前水平。点阵图还显示,到2020年底,联邦基金利率中值已由3月的2.6%下调至2.1%,表明大部分委员不再认为明年会加息。长期联邦基金利率中值由3月的 2.8%下调至2.5%,表明美联储认为本轮加息周期已基本结束(因为当前的基准利率就已在2.5%左右)。

美联储6月FOMC 利率点阵图

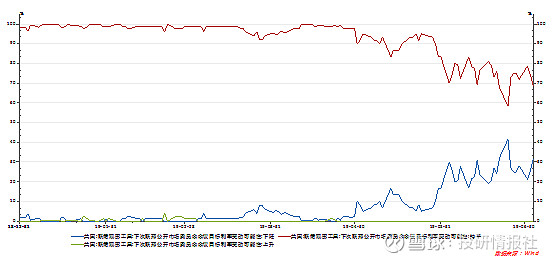

截至7月3日,根据CME的“美联储观察”工具显示,投资者预期美联储7月降息25个基点至2.00%~2.25%的概率为72.4%,降息50个基点的概率为27.6%;9月降息25个基点至2.00%~2.25%的概率为24.6%,降息50个基点和75个基点的概率分别为58.3%和17.1%。而联邦基金期货合约定价更显示,市场对7月31日降息概率的预期为100%,并预期降息50个基点的概率为20%。

从目前市场的反应看,七月份美联储降息基本确定,但这次降息应该为25个基点,降息50个基点的概率不大,本月美联储会议重点关注其对今年下半年的指引。

市场对于美联储降息预期升温

六月黄金大涨超一百盎司,下半年迎来做多窗口

当前全球经济疲弱背景下,美联储将进行货币政策转向,黄金的投资价值将会显现,且目前贸易争端问题和伊朗局势问题也将给黄金带来一定的利好,从走势上而言,黄金多头已经发动攻击,六月创出近六年来新高,月涨幅超过一百盎司,突破长达五年的三角形整理形态,打开上涨空间,对于下半年看多做多的机会较多,对于的黄金股也将迎来趋势性机会。

黄金美元走势叠加图(数据来源:Trading view)

从期限利差经济指标来看,美国10年期与3个月国债收益率已连续1个月倒挂,接近2007年水平,代表长期增长的潜力难以支撑短期的高利率,预示美国逼近经济扩张周期尾部。从历史经验来看,GDP 触底滞后于利差倒挂的1-2年,历史经验警示明年美国经济基本面可能有衰退风险。

美国国债收益率曲线图