之前筛选出来的70多家待分析公司,全是近十年ROIC大于10%且PE小于30,看看有没有什么机会。这70家公司里有4家是做医药商业的,在分析的时候突然觉得老套路没什么意思,这次把公司名称盖起来,拿数据出来对比,看看能不能玩出点新花样。

一、利润端:D>C=A>B

从利润方面来看,D公司的净利率最高。C公司毛利最低,但是核心利润率与A公司相当,也就是C公司把销售费用直接让给了客户。B公司毛利与AD公司相当,净利润率最低。A公司小股东分大利润这个事情要关注下。

利润率高不代表公司的挣最多的钱,我们接下来还要看一下周转速度。

二、杜邦分析:A=C=D>B

以A公司为例:15.3%(ROE)=5%(净利率)x1.12(资产周转率)x2.9(杠杆系数)

净利率最好的D公司,ROE反而不是最高的,周转速度和负债率都低于其他三家公司。

ACD三家公司的ROE旗鼓相当,无法通过这单一指标筛选出优胜者,看了还是继续看资产端和销售端的情况。B公司有点全面恶化,存货上升的情况下毛利率还下降了,费用率也略涨。

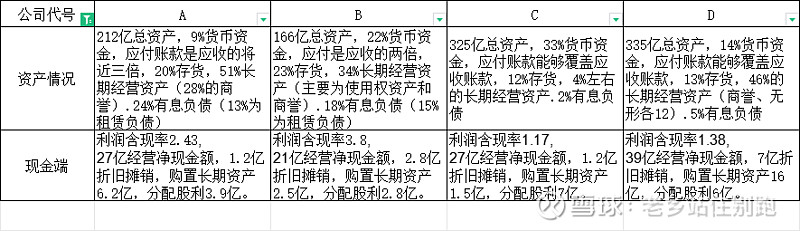

三、资产及现金流状况:C>D>B>A

资产端开始有了分化,C公司有点好的过分了,33%的货币资金,虽然应收账款有28%,但是应付账款更多,不需要垫付资金。而且没有大额的研发、固定资产投入的需求。利润基本都能留存下来。而且几乎没有有息负债。

D公司次之,每年的长期资产投入不低。B公司再次之,商誉和存货情况不是很好。A公司最差,商誉占总资产的28,占净资产的80%,靠并购扩张,商誉表面上不用每年摊销,那是在憋大的,说不定哪年心情不好给你计提各几十亿。有息负债也是最高的。

如果只看财务报表,好像优胜者已经出来了![]() ,但是事情是这个样子么,咱们揭晓下答案:

,但是事情是这个样子么,咱们揭晓下答案:

四、综合分析

这几个公司我都不了解,从一堆数据中简单的来看:

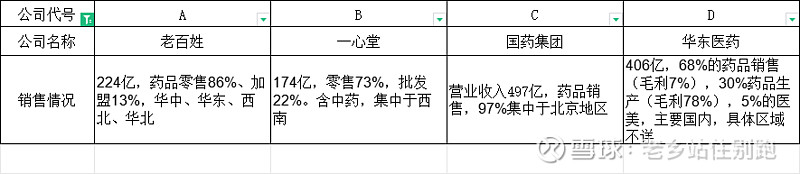

老百姓主要做终端零售,而且是快速全国铺开,为加快速度没少并购,14%的ROE主要靠杠杠拉动,应该重点关注财务安全和成长性。如果安全可控以及商业模式可行的情况下有很大的想象空间。

一心堂零售为主,批发为辅,集中西南地区,各项指标显示商业模式和老百姓有点像,但是23年的盈利情况不如老百姓,而且营业收入的现金比例是最低的,暂不关注了。

国药股份专注于北京地区,从利润率以及资产上来看,应该是专注于批发。各项指标优秀,稳如老狗的现金奶牛,但成长性上不会像老百姓那样有想象力。

华东医药业务较杂,虽然各项指标都不错,但是零售和生产搅和在一起,数据被污染了,极大的增加了分析的难度,我就知难而退吧。

下一步试着给国药集团和老百姓估个值,看看有没有占便宜的机会。![]() $国药股份(SH600511)$ $老百姓(SH603883)$ $华东医药(SZ000963)$

$国药股份(SH600511)$ $老百姓(SH603883)$ $华东医药(SZ000963)$