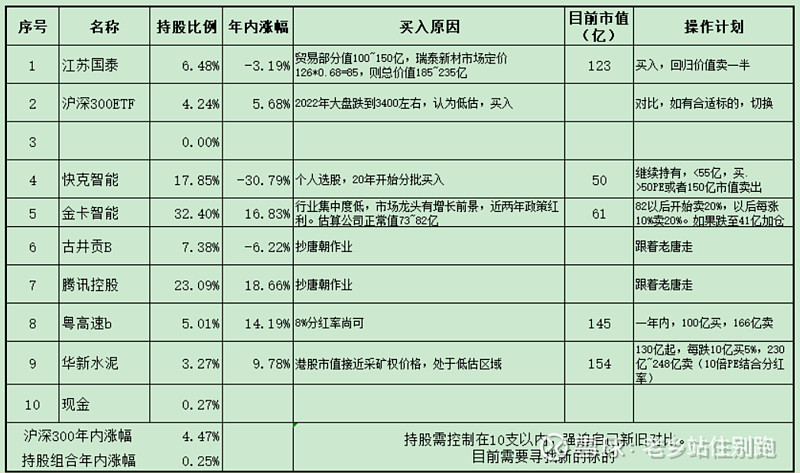

近期持仓的几个公司中,江苏国泰、金卡智能、古井贡、粤高速、华新水泥都发布了23年的年报。

华新水泥:

营收继续增加,利润比22年高,但是比之前还是低的多。总体改观不大,港股分红率7.2%,还可以。

23年应收账款14亿增长至22亿,固定资产增加50个亿(亿吨砂等项目投产后转入固定资产),无形资产增加8亿主要原因为土地使用权增加,矿山反而减少了2个亿。有息负债增加38个亿。

高毛利的骨料销售额增长75%至53亿,由于新项目的投产,相信24年会进一步的增长。

股价及利润率比前些年低主要原因还是销售价格上不去。

维持之前估值不变,持续跟踪水泥价格,回暖开始时,可适当加仓。