MOD 2024Q4业绩会

2024FY:

净销售额为24亿美元,比去年增长了5%;主要是低效业务剥离的影响;

营业利润为2.407亿美元,比上年增加9030万美元,增幅为60%;

调整后的EBITDA为3.143亿美元,比去年增加了1.022亿美元,即48%;ebitda margin 13.1%。

每股收益为3.03美元,上年为2.90美元,调整后每股收益为3.25美元,较上年增加1.30美元,即67%;

FFO,经营活动提供的净现金为2.146亿美元,比上年增加了1.071亿美元。

FCF,截至2024年3月31日的FCF为1.269亿美元,比上年增加了7010万美元。FCF margin =5.3%.

去年的两个并购:浸没式液冷,以及AHC业务。

the assets of TMGcore, a liquid immersion cooling technology for data centers that we discussed last quarter

and Scott Springfield, a manufacturer of air handling units for data centers and other strategic applications.(这个公司的并购带来了完整的数据中心的冷却技术,以及相应的很强的客户,strong customer base)。

去年卖了两个工厂,德国的汽车业务。

数据中心业务:

2024FY的数据中心收入同比增速是69%,3亿美金;

2025FY的数据中心收入同比增速是60-70%的指引,大约5亿美金,占收入比例25%(2年前是7%);

DC的长期CAGR是35%。

数据中心的工厂到了9个,产能double。

Brinker补充说:“我们强劲的2024财年业绩以及将资本重新部署到我们最高回报的机会上,为我们进入2025财年提供了动力。”“气候解决方案部门将继续利用我们目标市场的收入增长,以及我们最近收购Scott Springfield Manufacturing的好处。在强大的积压和管道的支持下,我们正在美国、加拿大和英国增加额外的数据中心制造能力,以确保我们能够满足未来客户的需求。

数据中心冷却业务进展?

我们在美国在获得份额,gain market share。在美国建厂将进一步加大我们的份额。

我们之前有direct cooling份额,后来收购spring scofield之后有evaporative cooling技术。

收购的TMG有direct-to chip技术,以及单向浸没,双向浸没技术,正在跟两个数据中心客户在谈。

我们的CDU正在开发,预计2024年末产品出来,验证通过,是一个巨大milestone。

未来3-4年数据中心,气冷却业务会下降么?

不会,两种技术都需要,大头还是air。

M&A策略?

2.5年前的投资者日,当时的规划是需要花钱并购一个4-6亿美金收入的业务,来完成转型。

目前来看,现有的并购已经足够了,不需要额外的大并购了,内生增长,margin提升,产能扩张足够完成。

今年的fall会重新更新一波指引。

数据中心收入增速?

FY2025是60-70%增速,其中30-35%是内生增速。然后另外一部分是spring Scottfield增速。

管理层觉得这个增速是safe to say的。

数据中心的产能扩张完成后足够支撑10亿美金收入。

客户扩张?

hyperscaler客户是非常专业的,进入到认证的客户名单很难。我们现在有了一个hyperscaler客户。spring scofield也是可以直接交叉销售的。

另外两个的hyperscaler客户,对我们非常impressive,因为我们的工厂设施很好,我们的实验室是最好的,客户交流的conversation很好。

数据中心业务什么时候实现10亿美金收入?

今年5亿美金收入之后,是长期35%的cagr增速。

So to support that 35% CAGR that we've been very public about, we knew that we needed to do the expansion with capacity. And it's not just more factories. It's factories in the right places, in the right countries for delivery.

收入的季节性问题?

当前的这个季节是最强的,后面几个季度逐步弱一些,然后12月这个季度是最弱的,

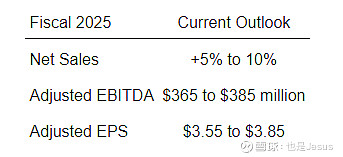

2025FY(这个季度开始):

净销售额25.68亿美金,增长在5%到10%之间;

调整后EBITDA增长20%,调整后EBITDA范围为3.65亿美元至3.85亿美元;ebitda margin 14.5%。

调整后EPS增速为9.23%~18.46%,每股收益为3.55美元至3.85美元;EPS增速主要是收购的会计层面的调整。

去年的盈利里面,有一些是一次性的税收优惠。