今天来简单聊聊$京泉华(SZ002885)$ 这只股票,这只股票我2023年9月6日正式开始做它,中间做过很多次的T和小波段,一度利润达到30%多,但是最近大盘走得非常差,京泉华走得也很不好,甚至还创出了近期的新低,我在下跌途中也补仓不少,抬高了成本,到现在竟然亏损了4个点左右,也就是之前的利润全部回吐,不过还好我的利润比较厚,不然如果在稍微高一点位置进来会更被动吧。

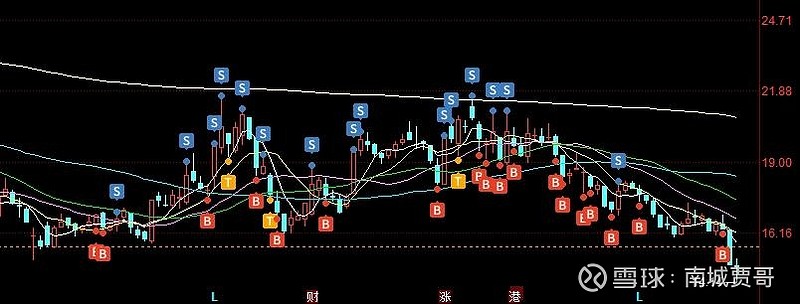

(图一)

那么接下来,我认为京泉华还是有很大的机会的,首先从技术面来说,这次的下跌并非它一个人的下跌,也不是一个板块的下跌,而是A股全市场的下跌,那么它也跟着跌了,这有什么可怕的呢,如果大盘不是最近这么恐慌的下跌,京泉华会走出最后那一两根长阴吗?我觉得可能性很小,看下面图:

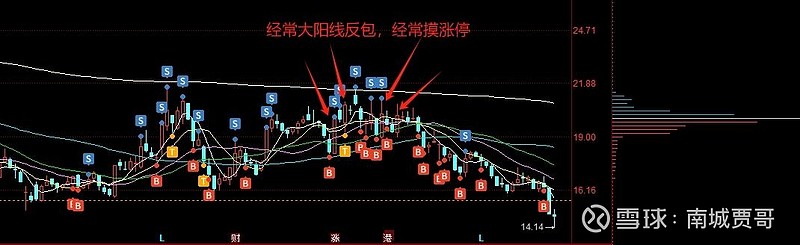

(图二)

(图三)

图二是截止到2023年12月14日的筹码结构,也就是下跌之前京泉华的筹码已经非常的集中,在11-12月份,京泉华多次出现阳包阴的反包大阳线,也经常涨停或摸涨停板,股性非常活跃,当时炒作主要是走的华为汽车和超级充电桩这条线。

到了图三就是股灾之后,截止到2024年1月23日,筹码已经下移非常多了,说明里面确实有原来的资金出来了,至于是大资金把中小资金洗出来了,还是大资金自己出来了,不能太明确的判断,但是我认为一些主要的大资金还是在里面的,因为之前10-12月份的这波涨幅实在达不到出货的高度,根据这段时间的放量,反倒像是大资金在建仓的阶段,然后借着最近的大盘调整,来完成震仓洗盘。通过筹码的下移看出来这波洗盘还是很成功的。

至于有些评论区的网友说的融资融券股不能做,我认为这完全是瞎扯,现在A股市场里面的融资融券标的股比例非常高,而且符合融资融券标准的都是比较严苛的,换句话来说都不算垃圾股,那你怕什么呢?从某种意义上来说融资融券有时候是可以助涨助跌的,流动性丧失或者恐慌的时候可能会助跌,同样行情好了它也会助涨,我选股票这个R标从来不是我关注的点。

下面再来说说京泉华的基本面。京泉华是做电子元器件的(营收比达到98%),很专一,这是它的最主业,这个器件包括特种变压器和磁性元器件等,在目前来说是非常广泛应用的,很多设备都需要,包括但不限于充电桩、汽车、光伏、机器人等。这也是京泉华能挂上这些概念的原因。京泉华这些年的营收基本是稳步提升的,但是利润提升不是太稳定忽高忽低,但也基本上每年都是盈利的,相对比较稳定,这也是股东里面的社保基金420看上它还一度加仓的原因。那么23年甚至24年,京泉华的利润如何呢,我认为应该乐观一点,因为接下来国家会大力发展充电桩,尤其是高压快充,国家的智能汽车销量不断创出新高,光伏行业经过行业内卷之后开始逐渐复苏,机器人产业是国家重点扶持,马斯克带领全球机器人行业在前行。所有的这些京泉华的主要客户业绩都是增长的,京泉华作为其中不可或缺的电子元器件供应商,销量自然会水涨船高。

京泉华目前的市值只有40亿,成长的空间还是很具有想象力的,我个人认为目前这个位置翻个一倍还是没有太大难度的。当然预测没有意义,应对才重要,股价的涨跌有太多因素的影响。我这个判断是基于大盘企稳回升,充电桩、汽车、光伏、机器人这些领域在今年还会有表现的前提下。

最后希望京泉华的持有者在目前这个阶段多一点耐心,少一些焦躁。也欢迎对它关注的朋友来共同交流。