一、华友钴业早期业务受到钴价的强烈影响

华友钴业于2015年刚上市时,业务主要依托于在刚果金布局的钴矿,也是当时钴资源最丰富企业。

2016-2019年,钴价格受到三元电池价格影响,呈现先涨后跌的走势,钴价波动较大也导致公司整体产品的收入和净利润波动明显。

二、华友钴业逐步建立垂直一体化正极产业链

为克服单一资源品价格波动的影响,以及三元电池的低钴高镍化趋势,华友钴业根据自身能力积极进行产业链延伸布局。

近几年与全球镍业龙头青山公司在印尼布局镍业务,与全球电池龙头LG等公司合资布局三元前驱体和正极材料业务,收购巴莫科技股权等。

公司电池业务实现从钴产业链拓展为钴、镍、三元前驱体和正极材料的完整链条。

镍业务

公司当前在印尼布局了6万吨红土镍矿湿法制取镍钴冶炼项目-华越钴镍项目,预计于2021年建成投产,并于2022年开始贡献利润。

同时合资建设年产4.5万吨镍金属量高冰镍项目-华科高冰镍项目,预计于2023年1月建成投产,或于2023年开始贡献利润。

前驱体业务

2020年底,公司三元前驱体产能合计10万吨,其中:1)全资5.5万吨;2)华金(与LG合资)4万吨;3)华浦(与浦项合资)5000吨,权益产能6.4万吨。

按现有规划,2023年公司预计将形成38万吨三元前驱体产能;按现有股权比例计算权益产能,合计28万吨,预计公司依然会持续向前扩张。

正极业务

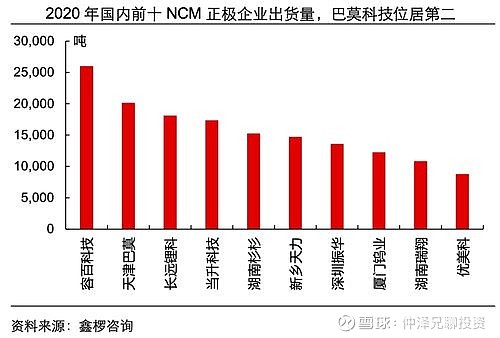

华友钴业近期收购巴莫科技38.6%的股权华友钴业,并且将合计控制巴莫科技65.0%的表决权。

巴莫科技是国内领先三元正极材料生产商,市场份额前二。巴莫科技的注入有望完善华友钴业一体化锂电材料布局,加强正极环节竞争力,带领公司再上台阶。

根据公司公告,2020年,巴莫科技已经形成4.3万吨三元产能;成都巴莫三期规划5万吨产能,预计于2021-2022年陆续投产,巴莫明年上半年将形成9.3万吨三元正极产能。

而华友钴业76亿元可转债拟在广西建设5万吨高镍正极产能,巴莫有望在2022年底形成14.3万吨三元正极产能。

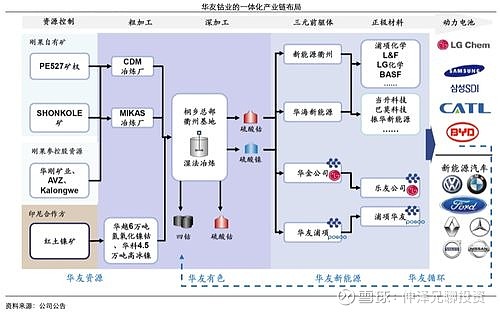

华友钴业通过刚果金的钴、铜,印尼的镍,自建加上合资的三元前驱体,收购巴莫科技,形成了低成本、垂直一体化体的正极材料版图,将使得公司从三元前驱体、正极的新兵将成长为为行业的全球龙头。

三、铜业务成本优势突出,继续提供现金流

华友钴业在刚果金继续布局铜,截至2020年华友钴业拥有铜产能合计11.1万吨,其中国内冶炼铜产能1.万吨,CDM公司6.6万吨和MIKAS公司3万吨。

刚果金自产铜成本优势非常突出,2019年受益于刚果金MIKAS技改带动3万吨自产铜产量增量,公司铜板块在铜年度均价有所下滑的背景下,毛利率依旧能够实现从23.27%大幅提升至32.47%。

四、未来垂直一体化的全球正极龙头

华友钴业的战略愿景是从全球钴业龙头转型成为新能源锂电材料行业领先企业。华友钴业未来业绩将由—刚果金的钴、印尼的镍、三元前驱体及正极锂电材料和低成本的铜——四大板块共同驱动。

个人做个简单的比喻钴钴当前的产业布局,就是"原有的华友钴业+印尼的镍+中伟股份+容百科技"。

华友钴业除受益于金属价格上行的周期弹性之外,更重要的是,具备了较强的龙头阿尔法成长属性,有望基于“资源到产品”一体化的优势,最大化受益于新能源汽车的景气上行。

当钴业不仅仅是钴业,根据华友钴业远期规划,2030年形成100万吨前驱体+100万吨正极,占全球正极市场25%的市场份额。

个人预判未来华友钴业5年内净利润将会达到100亿净利润(个人的盈利测算,后面再另撰文叙述),以后净利润会逐步超过100亿,市值或将达到5000亿。

此外,个人还预判华友钴业未来很有可能更名,钴钴不仅仅是钴业,你觉得应该叫什么好呢?

$华友钴业(SH603799)$ $赣锋锂业(SZ002460)$ $恩捷股份(SZ002812)$

~~~

所有历史文章请见微信公众号“仲泽兄聊投资”。