CDMO行业业绩整体亮眼

最近CDMO行业内多个公司公布了2020年业绩预告,整体持续超预期,其中:

博腾股份:20年归母+65-85%,按披露中值计算,Q4归母+72%;

美迪西:20年归母+85-100%,按披露中值计算,Q4归母+169%;

昭衍新药:20年归母+70-80%,按照中值计算,Q4归母+90%;

药明康德:20年经调整Non-IFRS归母+45-50%,按照中值计算,Q4经调整Non-IFRS归母+96%;

康龙化成:20年归母+107-117%,按照中值计算,Q4归母+53%;

药明生物: 20年IFRS归母+65%,backlog超100亿美金,同比+96%;

九洲药业: 20年归母+55-70%,按中值计算,Q4同比+45%;

博腾股份战略转型

博腾股份成立于2005年,在最初10年公司主要服务于大客户,业绩实现了快速增长。

2016年,公司前两大客户集中度达到56%,前五大客户收入占比超过70%。

这就像我们投资股票一样,博腾股份过去较高的客户集中度,导致公司缺乏风险分散能力。

随后由于公司前两大客户强生和吉利德的两大产品终端需求下滑,影响公司业绩,公司在2017年出现了业绩大幅下滑。

随后公司积极谋求战略转型,公司开展“营销转型、产品升级、发展工艺化学CRO、技术平台’’,推动业务从CMO向CDMO的转变。

客户集中度下降,对大客户依赖降低

经过两年的调整,博腾股份客户集中度持续下降,2018、2019年,公司前两大客户占比已分别下降到34%、32%,已经调整到比之前更加合理的水平。

2019年,博腾股份国内团队服务客户数134家,J-star团队服务客户数67家,新增客户数47家。2020Q1-3,由于受到疫情影响,国内团队服务客户数目稍有下降,为132家,但J-STAR客户数达到68家。

公司项目数量也在快速增加

随着公司战略转型的逐步推进,公司项目数量也在快速增加,2018年为267个,201年为308个,2020Q1-3为242个。

2019年,临床二期及以前项目为187个,临床三期为34个,新药申请及上市为87个,整体来看,早期项目的数量占比持续提升,形成漏斗型结构,项目结构持续趋于合理。

产品从中间体升级为API

博腾股份2017年通过收购J-STAR,快速切入创新药API定制研发生产业务领域,带动产品由中间体向API的不断升级。

2017年,公司成功引入第一个商业化API项目(地瑞拉韦),并顺利完成验证批生产及交付工作。

而到2020H1,API服务项目数累计突破200大关。

API 毛利率往往高于对应的中间体毛利率,博腾股份逐渐向 GMP 原料药延伸,可产生更高的附加值, 提高客户粘性、客单价及销售收入。

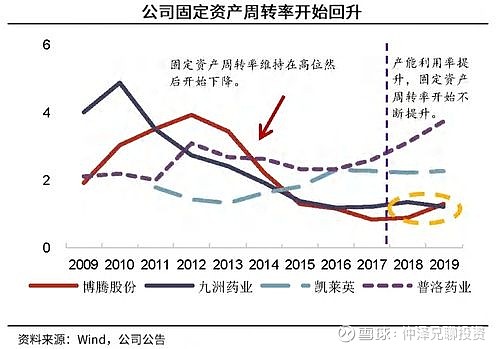

产能利用率提升、折旧摊销下降有效提高毛利率

博腾股份2019年毛利率37.8%,其中CRO业务36.4%,CDMO业务40.8%,CDMO毛利率高于CRO,距凯莱英2019年毛利率45.5%、合全药业2018年毛利率41.5%仍有差距。

一、折旧摊销将逐步下降

博腾股份2017年固定资产达14.7亿元,高于九洲药业、凯莱英及合全药业。

公司通过资产重组及对固定资产管理, 2019 年回落至 12.4 亿元,与凯莱英相当。

考虑固定资产折旧和无形资产摊销于 2018 年已达峰值,2019 年摊销和折旧呈下降趋势,预计盈利空间有望进一步扩大。

二、产能利用率逐年提高

根据调研

2018年一季度产能利用率仅为45%;

2019年前三季度整体产能利用率恢复至60%;

2020年全年综合产能利⽤率接近70%;

产能利用率的提升也带动博腾股份固定资产周转率回升;由于2020年无新增产能,产能利用率的提高和折旧摊销的下降将推升毛利率。当毛利率以及资产周转率提升后,ROE也将随之提高。

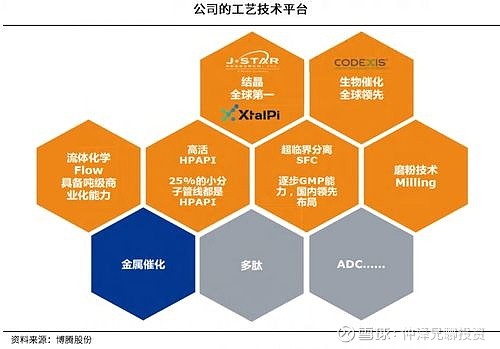

博腾股份的研发实力不断增强

目前,公司拥有‘‘结晶+酶催化+流体+高活+SFC’’五位一体的技术平台,尤其是在结晶和酶催化方面具有全球领先的技术,可以帮助公司获得更多客户的认可。

2019年,技术平台承接与结晶、生物催化、流体化学、SFC相关的项目80余个。

公司2017年转型CRO业务之初,研发效率较低,CRO每周开发一步工艺需6人,通过提升运营及管理效率,2019年公司CRO研发效率已达4.2人/周/步。

博腾股份将是CDMO市场的潜力选手

受益于全球新药研发高景气度以及药物销售额的快速增长,根据相关预测,CDMO市场规模有望在2024年达到832亿美元,2019-2024年CAGR9.1%,可以看出CDMO是个5000亿级别以上并不断增长的行业。

国内CDMO行业受益于全球产能转移、国内人力资源优势以及政策红利,目前仍处在景气周期上行阶段,个人预计仍可持续5年以上。

根据我上面的分析,博腾股份在2017 年提出“3+5+N” 战略后,经过几年的努力,无论在客户数量、结构上,还是服务、产品升级上都取得了明显的进步。

个人认为,博腾股份在CDMO这个不亚于白酒优良赛道上,未来大概率将给投资者带来丰厚的回报。

$博腾股份(SZ300363)$ $药明康德(SH603259)$ $凯莱英(SZ002821)$

~~~

所有历史文章请见微信公众号“仲泽兄聊投资”。