本文仅供学习与复盘,不构成投资建议!!!

2022年11月份以来,因疫情放开,海澜之家的业绩从2022年的低谷逐渐恢复,其股价从3块多涨到2024年6月份的9.5元,涨了两三倍,涨势喜人。但自2024年7月份以来,股价每天下跌(同行业的雅戈尔和富安娜也是这样类似走势),至7月16日已下跌超20%至7.5元,虽相较上涨之初仍有两倍左右的涨幅,但海澜之家股价的走势似乎没有止跌的迹象,何时启稳还不好判断。

但根据选股原则,海澜之家已进入观察区:①成长性:2024年净利润预计仍然增长(但增长幅度远低于去年同期,2023年同比增长37%);②股息率:当前股价对应的股息率超过5%。

一、成长性

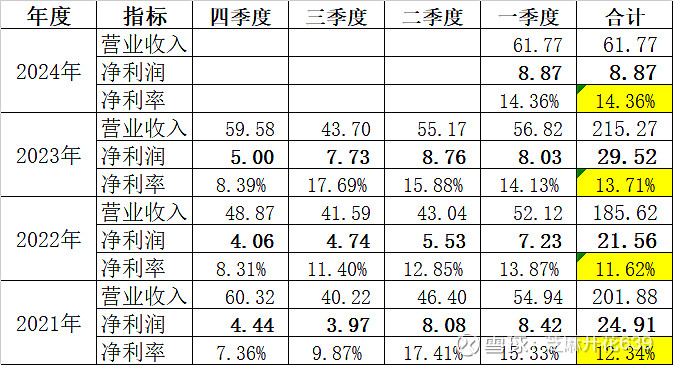

2021年-2024年一季度的业绩如下表:

1、2021年-2023年的净利润水平在2022年短暂下跌后回升至2023年的29.52亿元。2024年一季度,海澜之家营收和净利润均增长10%左右,根据2021-2023年各季度的表现来看,一季度净利润占比一般为30%,即2024年全年净利润30亿左右(机构预测33亿),增长2%左右(机构预测增长12%)。

2、2024年一季度净利率与2023年一季度相比基本持平。

二、股息率

1、关于股份支付率:①公司承诺2021-2023年每年的股份支付率为70%;②2024年及以后年度的股份支付率尚未作承诺;③根据公司公告,2024年中期股份支付率不超过半年度利润的70%。④2021年-2023年每年的实际股份支付率约为90%。

2、关于股息率:按上述预测的净利润水平,2024年每股净利约0.62元。按公司承诺的股份支付率70%计算2024年每股分红0.43元,当前股价对应的股息率为5.73%,超过5%;按公司实际股份支付率90%计算2024年每股分红0.55元,当前股价对应的股息率为7.35%。

3、根据公司公告,2024年海澜之家确定会中期分红。

三、当前股价的合理性

1、公司目前的市盈率为11倍左右,按全年30亿利润计算的市盈率为12倍左右。

2、公司已连续11个交易日单边下跌,下跌幅度超20%。

3、其他方面:(1)存货:公司所处服装行业存货金额较大,海澜之家的经营模式大部分存货是可退货模式,少部分不可退货的存货库龄超过2年的计提的减值比例较大,存货减值准备政策较稳健;(2)商誉:公司商誉有8亿,系收购的品牌溢价,目前看暂无大额减值风险。

总体来看,海澜之家是一家好公司,可观察,随着半年报和中期分红的公告出来后,股价企稳后可入仓。