2014-03-31机构持股:

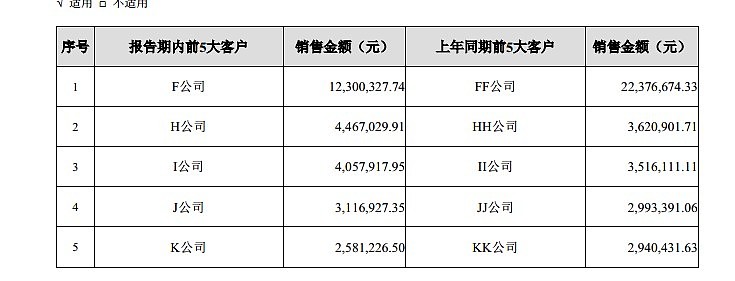

2014一季度五大客户:很明显:排名2、3、4的客户销售在稳步增加。

三诺生物2013-上半年五大客户

三诺生物2013-上半年五大客户

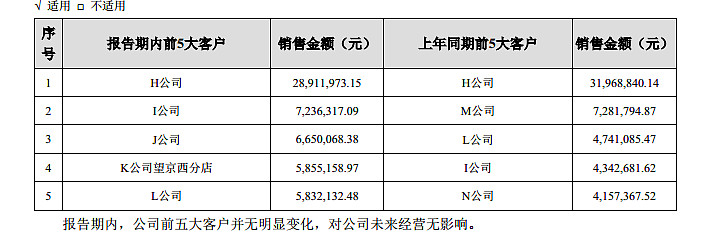

三诺生物2014年一季度季报分析:

1)经过查证:三诺生物2012年促销费约900万是返回的现金,在销售商没开发票之前体现为预付款;

2)而2013年促销费1800万,并且以血糖仪和试纸冲抵;

3)上面一季度图表:F客户出口相对同期减少超过1000万,出口和促销费以货冲抵返利共计减少销售额2800万?4)影响净利润(1800*70%+1000*66%)85%=1630万;也就是说本来净利润可以达到3115+1630=4745万的;

5)我们暂且不去扣减二季度的开支;只算二季度将增加的大概收入:出口按2000万,内销补上以货返还的1800万销售额(一季度春节加二月的小月);3800万*72%*85%;将在一季度3115万净利润的基础上增加约2350万;即净利润大约可达5456万;上半年将可能有(3115+5456)/6993=22.5%的增长;

6)假设二季度的股权激励/开发费/固定资产折旧(见上面的图表)三项开支维持不变;仍然按2014年一季度的增加开支约650万测算;其实去年确实有产能瓶颈的,有时交不出足量的货。

7)医院系统的金试条证书能快点批复就有惊喜了!

8)前十大股东持股1435万股占原3435.9万流通盘的41.6%;增加不少呢;景顺长城、华夏、华宝兴业基本没动;增加了融通、银河、南方三大主力;易方达和申万菱信很可能就是第一个封跌停板退出的那个脚色?!

9)股东人数持续减少到5054人。持股继续集中!社保已经不能占据前十名了....网页链接

附注:1.统计显示,一季度融通医疗保健 、博时医疗保健 、汇添富医药 、华宝医药4只基金一季度分别有81.38%、66.25%、32.37%和16.50%的净申购,在纳入统计范围的373只积极投资股票型基金中,上述基金净申购比例分别排名17、20、30和41位。

从净申购份额角度看,融通医疗保健获得11.50亿份净申购,在同类基金中排名第3;汇添富医药、博时医疗保健和华宝医药的份额也分别增长7.84亿、2.59亿和1.16亿,分别排名第6、16和28位。

2.基金看好医疗和养老产业行业潜力

从基金经理对于后市的展望看,医疗和养老产业依然是其普遍看好的投资领域。

嘉实新动力基金表示,在经济转型期的经济、政治环境下,寻找符合改革和转型主线的主题标的,是组合在今年的核心策略,符合这一主线的行业和个股是组合的核心配置,如医药、节能环保等。

国泰策略基金也表示,消费、医疗、高端装备等行业的白马绩优成长股由于受到一季度资金偏好的影响而大幅下挫,估值已具备很强吸引力。