前言:在我们上一篇文章中,讲述了在量化投资的发展阶段中诞生的现代金融理论体系的部分内容,今天本文将继续对此进行展开介绍。

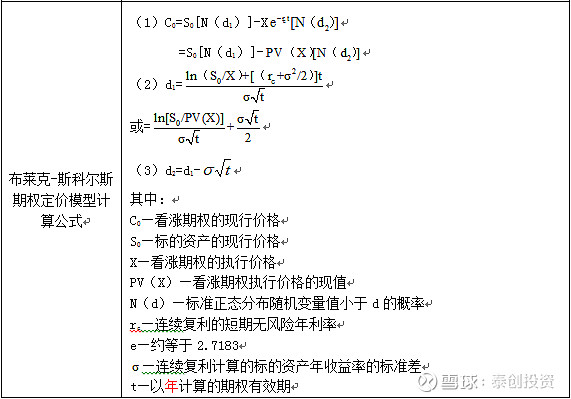

1968年9月,学习了杰克·特里诺提出的CAPM并深以为然的费希尔·布莱克与刚刚取得芝加哥博士学位的计算机高手迈伦·斯科尔斯相遇了,彼时他们都对新金融理论学的应用抱有浓厚的兴趣,一份来自富国银行的工作给与了他们合作的契机。1969年早秋,斯科尔斯在指导硕士研究生毕业论文的过程中注意到了一些期权价格的数据,并开始与费希尔一同思考如何将CAPM运用在期权定价中,在一段时间的研究之后,于1973年发表了《期权定价与公司负债》一文,提出了著名的布莱克-斯科尔斯期权定价模型,其数学表达式为:

值得一提的是,在同一时间,著名经济学家保罗·萨缪尔森的学生罗伯特·默顿也在研究期权定价的相关问题,在布莱克-斯科尔斯公式发表之前,默顿已经掌握了期权定价的要领,但尚未得出正确的公式。彼时的默顿对基于CAPM上推导出来的布莱克-斯科尔斯公式的推导过程充满了怀疑,但后来通过运用非套利方法,即说明期权价格是什么,而不是从套利的行为推断它必定是什么的方法推出了与布莱克-斯科尔斯公式相同的期权定价公式,默顿的工作对期权定价模型所依赖的假设条件做了进一步减弱,促进了布莱克-斯科尔斯公式在许多方面的应用。1997年,斯科尔斯和默顿凭借在期货定价上的贡献,获得了当年的诺贝尔经济学奖。

罗伯特·默顿

从现在来看,布莱克-斯科尔斯公式诞生在一个绝佳的时间,当时,以芝加哥学派为中心的一个群体正在推动芝加哥期货交易所设立期权交易,他们意识到了费希尔与斯科尔斯研究的可贵之处,并邀请费希尔来到芝加哥大学作为访问教授,最终芝加哥期权交易所在1973年4月26日开始营业,期权定价模型由此成为芝加哥期权交易所的定价逻辑。当然在芝加哥期权交易所开业之初,布莱克-斯科尔斯公式有效性并不高,但公式的价值出乎意料地体现在投资者教育与投资者筛选方面。使用该公式的交易者能够更好的控制风险,在市场上生存足够长的时间,而市场的变幻莫测会很快地将不成熟的交易者清洗出局,或者让他们改变交易的方法,随着不成熟的交易者慢慢减少,布莱克-斯科尔斯价格逐渐成为市场价格。

如果说期权定价模型是在对CAPM的肯定中诞生的,那么套利定价理论就是在对CAPM学术上的质疑中诞生的。虽然资本资产定价模型分析问题的角度是正确的,故以在投资决策过程中有着广泛的应用,但是它的缺陷也是明显的,主要在于CAPM中包含许多过于严苛的假设条件:所有的投资者是理性的;影响投资者的主要因素仅有来自投资组合的期望收益和标准差;资本市场是完全有效的市场;市场上没有任何磨擦阻碍投资等。这些假设条件在实际生活中是不可能全部成立的,CAPM的上述缺陷引起了人们对它的质疑,在这样的背景下,新的资本资产均衡理论——套利定价理论应运而生。

1976年,美国著名经济学家斯蒂芬·罗斯在《经济理论杂志》上发表了论文《资本资产定价的套利理论》,系统地提出了资本资产套利理论。套利定价模型的基本原理是,在均衡市场下,风险相同的资产不可能产生不同的收益结果,否则市场上将出现套利行为,其结果必然是使该资产的收益率趋于一致,最终形成新的市场均衡。根据上述原理,罗斯得到风险资产均衡收益与多个因素之间存在线性关系,其数学公式为:

在上述公式中,r表示资产的收益率,a是常数,F表示K种因素,b是灵敏度系数,表示对应因素对资产收益率的影响程度,ξ表示误差项。从上述公式可以看出,当收益率仅受单一因素(市场组合)影响时,APT理论和CAPM模型的公式相同,因此,可以把CAPM看成是APT的特例,也可以把APT看成是一种广义的CAPM。同时由于在APT中资产的收益率与多个因素有关,不像在CAPM中仅受单一因素(市场组合)影响,因此APT并不需要市场组合的存在性,所以所需的假设比资本资产定价模型更少且更合理,在投资者是理性的,市场是完全有效的前提下就能成立。

与套利定价理论相似,Fama-French三因子模型是在对CAPM实证上的质疑中诞生的。从二十世纪八十年代开始,金融学家们围绕CAPM做了一系列的实证研究,研究发现,股市实际的运作与CAPM并不一致,许多学者都发现了此类反常现象,九十年代初,尤金·玛法和同事肯尼思·弗兰奇分析了美国股票市场1936-1990年的数据也发现小盘股的收益率往往会大于大盘股的收益率,价值型股票的收益率大于成长型的收益率这一现象,但CAPM中股票的市场的β值不能解释不同股票回报率的差异。于是他们从宏观层面、公司层面、股票层面等多个方面进行了相关检验,最终于1992年发表了一篇名为《股票回报的交叉选择》的论文,提出了著名的Fama-French三因子模型:个股及股票组合的平均超额收益可以被市场因子(MKT)、市值因子(SMB)以及价值因子(HML)所解释,其数学公式为:

Fama-French三因子模型在极大程度上补充与完善了CAPM,但这不代表资本定价模型的完结,在最近的研究发现,三因子模型中还有很多未被解释的部分,在目前市场上实际投资的过程中,往往会采用多因子模型去对投资标的进行定价。

尤金·法玛

我们上述介绍的所有研究成果有一个共同的特点,它们都假设市场上的投资者是理性或者相对理性的,但在实际情况中并非如此。金融学家们早就意识到了这个问题,从上个世纪80年代开始,许多金融学家将心理学尤其是行为科学理论知识用来分析投资者的投资行为,涌现了大量高质量的理论和实证文献,形成了行为金融学派。这个领域的开创者包括了两位诺贝尔经济学奖获得者,分别为2002年获奖的丹尼尔·卡内曼以及2017年获奖的理查德·H·泰勒,将这些奖项授予这个领域的专家也说明行为金融学对现代金融理论的创新发展具有重要意义,它能够解释许多用现代金融理论无法解释的现象。

在我们之前的文章也陆续介绍了行为金融学典型理论及案例,包括处置效应、正反馈效应、风险厌恶、过度自信、前景理论、锚定定律等,感兴趣的读者可以去看看之前的文章,鉴于A股的投资者结构,我们相信基于非理性假设的行为金融学在中国证券市场更有用武之地。

以上就是现代金融体系产生、发展与成熟的一系列过程,有效市场假说(EMH)、现代资产组合理论(MPT)、资本资产定价模型(CAPM)、期权定价模型(OPT)、套利定价理论(APT)、Fama-French三因子模型以及行为金融学理论一起构成了现代金融学的理论基础, 这对指导投资者在投资过程中做出正确的投资决策、促进市场经济的发展,推动现代化的资本市场和金融市场的形成有不可或缺的作用,大家有意见可以在下面留言拍砖,觉得文章不错请多多点赞转发,同时欢迎关注我们的公众号,敬请期待下一篇。