前言:在我们的前几篇文章中,介绍了量化投资的萌芽阶段的相关内容,从本篇文章开始,我们将会对量化投资的发展阶段进行剖析。

发展阶段(二十世纪五十年代至九十年代)

在量化投资的萌芽阶段,经济研究围绕着价格的变动规律展开,所以当时对投资的认识仅限于技术方法层面,无论是价值投资方法还是各种技术分析流派,并未达到科学的角度。科学是一种反映自然规律和自然法则的知识的综合以及一种完整的体系,碎片化的各种方法如同中国的四大发明一样,还未能形成坚实的理论基础及体系。而从上个世纪五十年代到九十年代,量化投资进入了发展阶段,在这个时期,诸多现代金融学家逐步建立起了一套以数学为基本分析工具、论证严格的金融理论体系,投资自此开始拥有了完善的理论基础,迈入了科学化的体系,这对投资的发展起到了里程碑的影响。

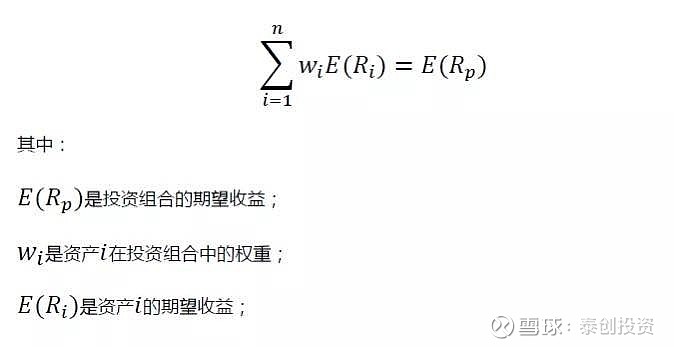

哈里·马科维茨是现代金融理论体系的开创者,1952年,25岁的马科维茨在《金融》——金融学中的顶级期刊,发表了题为《资产组合选择——投资的有效分散化》的论文,文中首次提出了现代投资组合理论(MPT),其主要内容包括均值-方差模型和有效前沿。该文堪称现代金融理论史上的里程碑,标志着现代金融学的诞生,马科维茨凭借这篇论文获得了1990年的诺贝尔经济学奖。

哈里·马科维茨

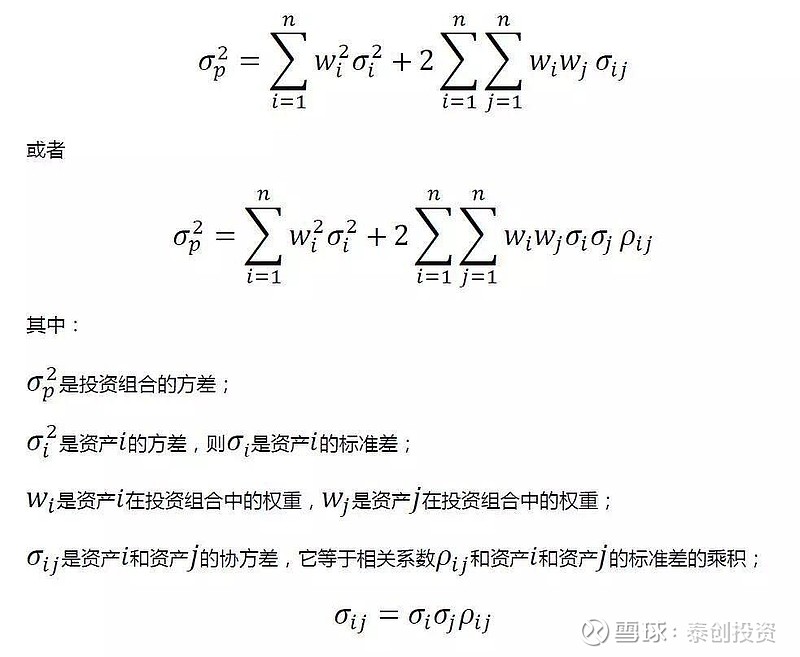

在马科维茨的均值—方差模型中,创造性的将期望收益作为投资的收益率量化,把投资中的风险定义为收益率的波动率,并用标准差来量化,因为风险是一种不确定性,所以收益率偏离均值的波动即标准差可以作为风险。这是数理统计的方法在投资中的第一次应用,在此之前,大家都知道金融市场有风险,但是对风险的认识特别模糊,不知道怎么衡量,马科维茨通过引入简单的数学理念,把一个抽象模糊的事物变成了可以精确描述的数字,复杂的投资问题也得到了简化。均值—方差模型的公式表达为:

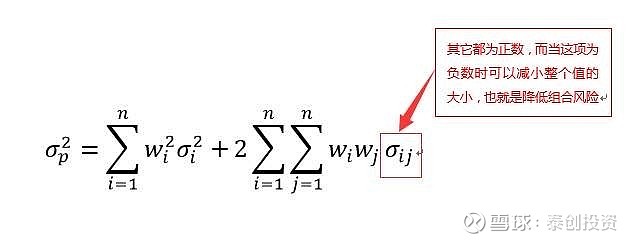

从上述数学公式中不难看出,通过降低投资组合中各资产之间的相关性,能够降低整个组合的风险。所以在实际投资过程中,能够通过分散化投资,即投资多种资产,有效地降低风险,科学地解释了“鸡蛋不能放在同一个篮子”这一原理。当然这个方法在实际的运用中还存在着许多问题,比如计算两种资产之间的相关系数很容易,但计算组合内许多资产之间的相关性则是一个庞大的工程。

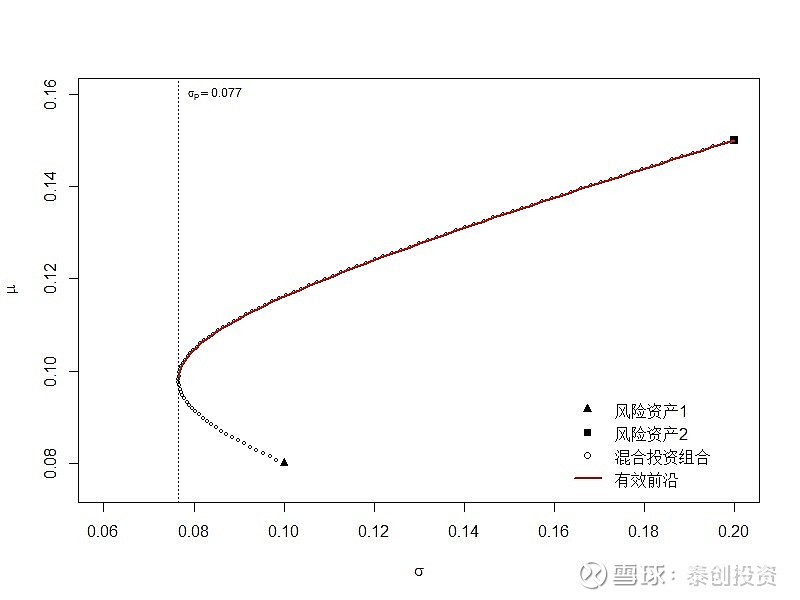

运用均值-方差模型来对投资组合的期望收益和方差进行量化,我们能够得到一条曲线,它就是马科维茨有效前沿。在这条曲线上,我们可以获得不同风险水平下的最优投资组合,即在一定风险水平下收益最大,一定收益水平下风险最小的组合。投资人根据自己的风险偏好在有效前沿中选择最适合自己的投资组合,就能够获得投资效用的最大化。

威廉·夏普是马科维茨在兰德公司的同事,兰德公司是当今美国乃至世界最负盛名的决策咨询机构,1960年,准备撰写博士论文的夏普向马科维茨求教,他们从此开始了密切的合作,还共同研究了"基于证券间关系的简化模型的证券组合分析"课题。1964年,夏普在《金融》期刊上发表了《资本资产价格》一文,这一篇文章是由夏普在马科维茨研究的基础上独立撰写的,文中最先提出了资本资产定价模型(CAPM),夏普凭借CAPM与马科维茨一同获得了1990年的诺贝尔经济学奖。随后约翰·林特耐,杰克·特里诺以及简·莫辛也先后提出了这一理论。

威廉·夏普

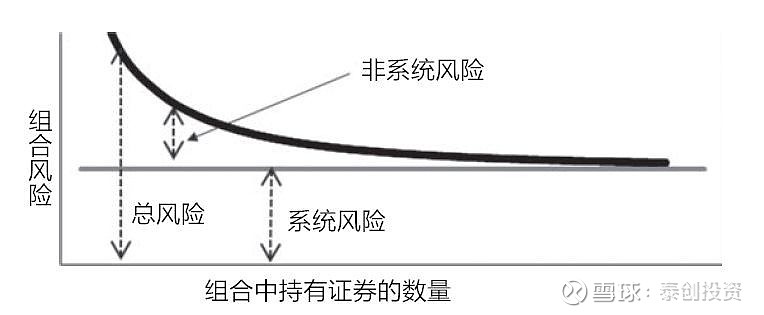

资本资产定险价模型将资产的风险进行了分离,它把马科维茨的MPT理论中的总风险分为系统性风险和非系统性风,非系统性风险可以像上文马科维茨所提出来的通过分散化投资而消除,但系统性风险是无法消除的。

系统性风险是由总体股价变动引起的某个资产的价格变化。比如由于某种因素的影响和变化,导致股市上所有股票价格的下跌,从而给股票持有人带来损失的可能性。系统风险的诱因发生在公司外部,公司本身无法控制它,其带来的影响面一般都比较大。例如国家、地区性战争或骚乱,国民经济严重衰退或不景气,国家出台不利于公司的宏观经济调控的法律法规,中央银行调整利率等。

非系统性风险是由影响股价的某些特殊要素引起的资产价格变动,是个别公司相关的风险,与整个证券市场的价格不存在系统、全面的联系,而只对个别或少数证券的收益产生影响。例如某个公司破产、违约等。

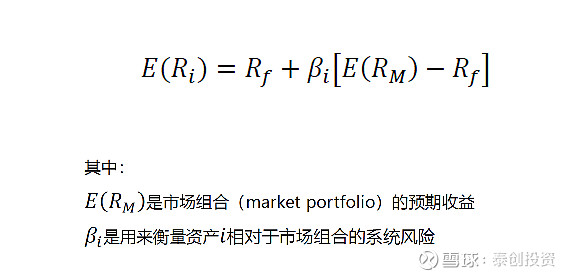

资本资产定价模型的数学公式见下图,这一数学公式将投资的风险与收益联系了起来,明确指明证券的期望收益率就是无风险收益率与风险补偿两者之和,只有承担系统性风险才能得到风险补偿,这揭示了投资收益的来源,资本资产定价模型因此被广泛用于资本市场的经济分析。公式中的β系数反映了证券或证券组合对市场变化的敏感性,为投资者在资产配置的过程中提供了一种可参考的方法,比如当有很大把握预测牛市到来时,可以配置那些高β系数的证券或组合,这些高β系数的证券将成倍地放大市场收益率,带来较高的收益。相反,在熊市到来之际,可以配置那些低β系数的证券或组合,以减少因市场下跌而造成的损失。

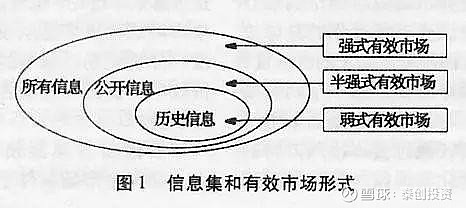

无论是前文的现代投资组合理论(MPT)与资本资产定价模型(CAPM),抑或是我们后文将要介绍的期权定价模型(OPT)以及套利定价理论(APT),都需要在市场是有效的前提才能成立,有效市场假说最早的起源可以追溯到法国数学家路易斯·巴舍利耶在1900年的博士论文《投机理论》,在我们前面的文章《量化投资的前世今生(四)》中有相关的介绍。而有效市场具体的概念,首次出现在1965年美国芝加哥大学金融学教授、2013年诺贝尔经济学奖得主尤金·法玛发表的题为《股票市场价格行为》的博士毕业论文中,尤金·法玛五年之后还在《金融》杂志上发表了放在今天也是影响力的一流的论文《有效资本市场:理论与实证研究的回顾》,文中首次提出了有效市场假说(EMH)这一全新的概念,具体的描述为:如果在一个证券市场中,价格完全反映了所有可以获得的信息,那么就称这样的市场为有效市场。在有效市场中,有如下三个形式:

(1)弱式有效市场

在弱式有效市场下,市场价格已充分反映出所有历史的证券价格信息,包括股票的成交价、成交量,卖空金额、融资金额等,所以在弱式有效市场中,股票价格的技术分析失去作用,基本面分析还可能帮助投资者获得超额利润。

(2)半强式有效市场

在半强式有效市场下,市场价格已充分反映出所有已公开的有关公司营运前景的信息。包括成交价、成交量、盈利资料、盈利预测值、公司管理状况及其它公开披露的财务信息等。所以在半强式有效市场中,基本面分析也失去了作用,内幕消息可能获得超额利润。

(3)强式有效市场

在强式有效市场下,市场价格已充分地反映了所有关于公司营运的信息,这些信息包括已公开的或内部未公开的信息。所以在强式有效市场中,没有任何方法能帮助投资者获得超额利润,即使基金和有内幕消息者也一样。

虽然有效市场假说支持和反对的证据都很多,是目前最具争议的投资理论之一,但该假说奠定了现代金融市场主流理论的基本框架基础,在现代金融学中有极其重要的地位。关于现代金融理论体系的建立过程我们今天就先聊到这里,我们的下一篇文章将会继续对此展开介绍,大家有意见可以在下面留言拍砖,觉得文章不错请多多点赞转发,同时欢迎关注我们的公众号,敬请期待下一篇。