童鞋们,收盘啦!

昨天晚上+今天中午,3Z连续发文让大家捏住捏住,童鞋们收到了吗![]()

不过,这波能够熬住的童鞋,现在还在失血状态,后面震荡行情中也请扶好!

打气的话我就不多说了,后面还是要继续夹着尾巴做人ing

---------------------累累累-------------------

今天带童鞋们读一篇天风最新出的研报(可以结合我昨天发6张图读懂新基建,最后那张图)

城镇化需求大力带动城轨投资,该领域投资额快速增长,2011年仅为1628亿元,到2018年增长至5470亿元。根据城市轨道交通协会统计,我国轨道交通在建线路里程到2018年达到了6374公里,而2018-2019年仅分别通车730、970公里左右,2020-2021年通车里程向上高弹性可期。

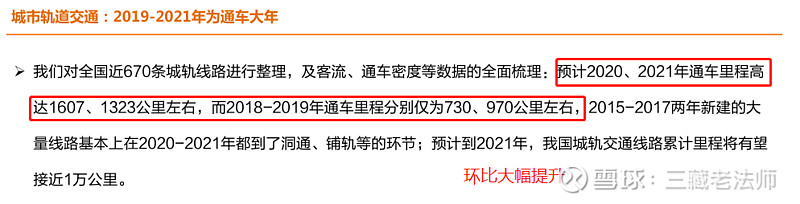

我们对全国近670条城轨线路进行整理,及客流、通车密度等数据的全面梳理:预计到2020-2021年通车里程将分别为1285.60、1379.80公里,2020年同比增速高达31.5%;2015-2017年新开工线路有望在未来两年密集交付通车;

通车密度与里程双升:客流增长是根本需求驱动力,2014年以来复合增速为14%左右;为缓解城市交通拥挤问题,城轨交通通车密度自2014年开始持续提升,2014年车辆密度为5.45辆/运营公里,到2018年该数值提升至5.90辆/公里;我们预计2019年该数值有望达到6.19辆/公里。

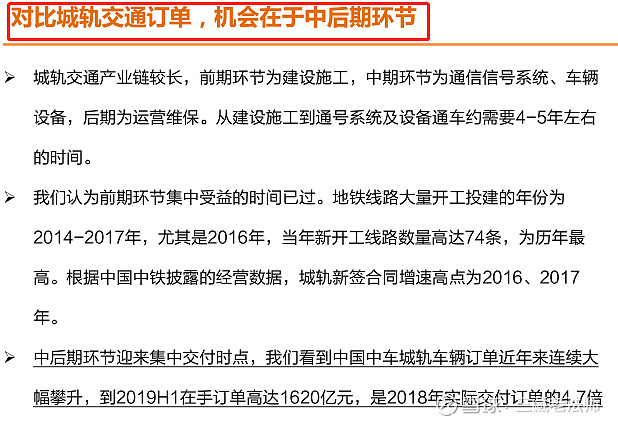

城轨交通产业链较长,前期环节为建设施工,中期环节为通信信号系统、车辆设备,后期为运营维保。从建设施工到通号系统及设备通车约需要4-5年左右的时间。我们认为前期环节集中受益的时间已过,中后期环节迎来集中交付时点,我们看到中国中车城轨车辆订单近年来连续大幅攀升,到2019H1在手订单高达1620亿元,是2018年实际交付订单5倍左右。

我们以车门、通信信号系统以及运维市场三者为例,来计算城轨交通市场的中后期环节的潜力空间。门系统:以城轨门系统170万/列来测算,

我们计算未来两年门系统市场空间分别为27亿、30亿,同比增速分别为26%、11%左右;通信信号系统: 2020-2021年我国城轨通信系统市场空间有望分别达到109.92、117.97亿元,信号系统市场空间将达到188.98、202.83亿元,同比增速达31.45%、7.33%;运维市场:我们测算得到2019-2021年城轨地铁维保市场空间分别为212、253、296亿元。

我们测算得到:2020-2021年我国城轨通信系统市场空间有望分别达到109.92、117.97亿元,信号系统市场空间将达到188.98、202.83亿元,同比增速达到31.45%、7.33%。

假设平均每公里维保费用为315万元/公里,我们测算得到2019-2021年城轨地铁维保市场空间分别为212、253、296亿元。

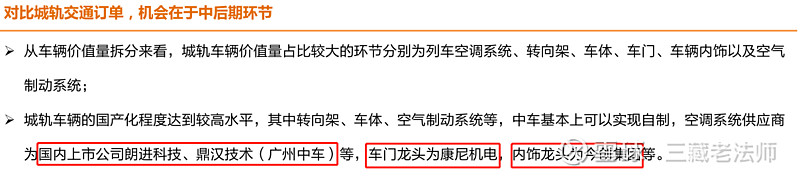

具体标的如上图。

今天就写这么多了!