今日重点来聊一聊周五跌破100元净值的可转债:城地转债。

发行规模12亿,股东配售率高达85%,评级AA-,资产负债率常年50%左右,净资产规模40亿,有息负债22亿。没有什么违约风险。

当前溢价率很高,债性很强。主要是因为这家公司从2020年8月开始,股价一直下跌。估值已经跌到了历史的底部。

这家伙为啥会跌成这样:我们在分析一家公司看基本面的时候需要弄清楚他的盈利模式是什么。比如说阿里是通过电商收取平台费用,主要客户在一二线城市。蚂蚁金服是通过借钱搞金融游戏。每家公司都有自己的赚钱手段。那么城地香江的主要客户就是政府单位,还跟传统基建有关。

2020年开始的疫情使得各地政府将资源投入到抗击疫情当中,经济处于下行周期,所以订单量减少,2021年的净利润出现严重下滑。所以这只股票便跌成了现在这个样子。

但是作为可转债我们可以减少上面的考虑因素,只要知道这家公司还能还的起钱就行了。如果股票估值位于历史底部,那么一旦业绩反转就会给公司的股票带来一波行情。

城地转债的转股价24.26元,下修触发价格是20.62元,当前股价8.15元至今没有下修过,但早就已经满足下修条件。只是人家剩余年限还有4.5年,手里也不是那么的缺少资金,下修的意愿不是很强烈。

就算城地是个狠人,不图转股只奔着低利息来的,那么到期赎回价格是108元。如果我们按照银行的三年期存款率2.75来计算的话,那么如果可转债价格跌到95.58元的时候买入持有,到了4.5年以后,相当于存了个定期。

而且在风起云涌的可转债大行情里面,这家伙还没有浪过,从上市开始一路下跌。之前最低跌到过75元,但那时候股价的估值还高,接下来再到75元的可能性很低,纯债价值87元,如果再跌到75元我更愿意加仓的。

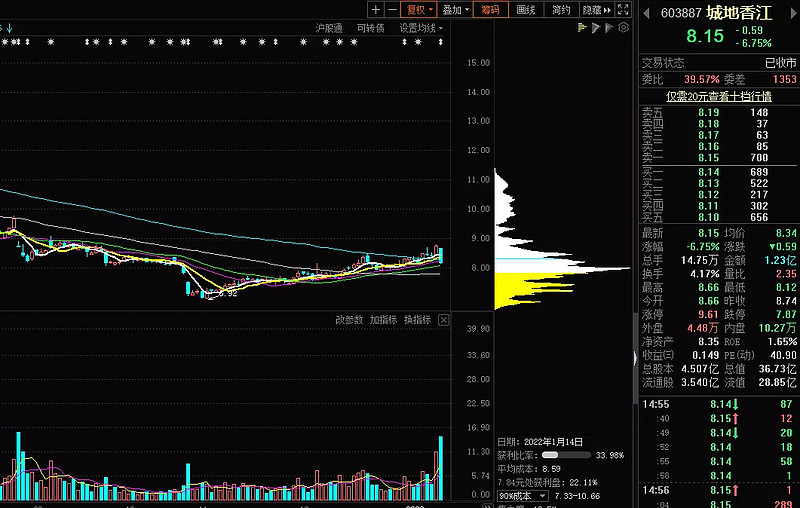

再看城地转债的正股走势。

最近刚刚突破120日均线,筹码趋于集中,多次成交量放大,已经有磨底趋势。上方压力越来越小。

同样是通信行业,人家都250了,作为拖后腿的小弟,未免显得孤单。

所以,这个可转债如果跌到95元左右我会建仓10%左右的仓位摊大饼。毕竟接下来市场行情可能是降周期。

然后有这么几个加分项

1 下修条件满足,只是当前意愿还不是很强烈。8元涨到24元,要涨3倍。涨到强赎价格还要更高,难道真的只为了这一点低利息而来?

2 大股东配售占比85%,跌到95元进场成本比大股东还低。最差投资4年相当于存银行了。

3 市场对该公司的估值已经是历史底部,并有磨底趋势。

4 发行额度偏小,12亿的规模,向上的想象空间很大,至少150元。这样算的话,最差年化收益率在2.7%~11%左右。

OK,有了以上的逻辑,那么就关注起来,等建仓时机到来。

当然如果市场行情飞速到来,我可能就去选别的可转债了。毕竟它只是众多标的中的一个而已。