在中霉毛衣占升级和宏观经济环境低迷的背景下,先进微设备(AMD)股价今年迄今已累计上涨逾64%

AMD股价上涨势头强劲

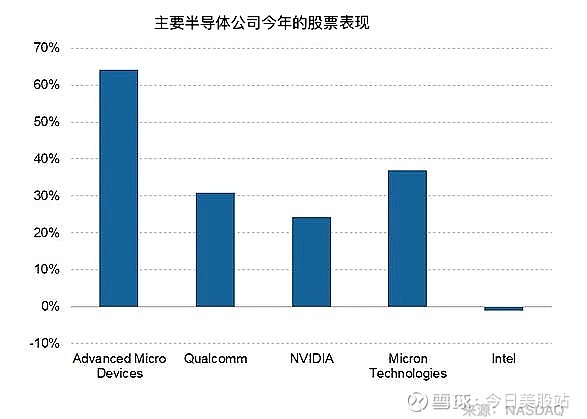

出色的回报帮助该公司在更广泛的市场上表现出色。该股同期的表现也好于其他同类股。

英伟达($英伟达(NVDA)$)今年的回报率为24.2%,英特尔($英特尔(INTC)$)的回报率为1.04%。高通和美光的回报率分别为30.8%和36.9%。VanEck Vectors Semiconductor ETF ($半导体ETF-VanEck Vectors(SMH)$)今年迄今已上涨约27%。标准普尔500指数同期上涨14.8%。

与英特尔和英伟达相比,AMD是一只小盘股。该公司的市值为32.9亿美元,英特尔和英伟达分别为201.8亿美元和100.8亿美元。此外,AMD是一只高度波动的股票,beta值为2.73x。相比之下,英特尔和英伟达的beta分别为1.67x和1.99x。一个波动较大的股票涨幅或跌幅大于大盘。

AMD股价周一上涨2.5%,收于30.28美元。该股目前较52周高点35.55美元下跌14.8%。该公司股价较52周低点16.03美元上涨88.9%。

那么,现在是投资者购买AMD股票的合适时机吗?首先,让我们讨论一下公司的主要收入驱动因素和其他指标。

AMD的增长动力

这家公司在过去两年中一直在增长。该股在两年内上涨了200%左右。这家公司因其创新产品而闻名。8月初,该公司最新推出的7纳米EPYC罗马服务器处理器引起了机构投资者的关注。英特尔的客户,包括Alphabet的谷歌和Twitter,都喜欢下一代的罗马处理器。在企业和云客户的高需求下,AMD的芯片可能会提高不同工作负载下的性能。

AMD在中央处理器市场与英特尔竞争。该公司在GPU(图形处理单元)领域也占据了上风。

今年第二季度,AMD的收入超过了分析师的预期。该公司的盈利几乎与分析师的预期一致。AMD第二季度利润同比下降42.8%。该公司还公布了两位数的收入下降,由于较少的图形渠道销售和半定制销售。AMD在处理器和数据中心GPU市场的进步推动了其股票的增长。

增长预测

这家芯片制造商预计第三季度销售额为18亿美元,同比增长9.0%。AMD预计增长将由Ryzen, EPYC和Radeon产品销售推动。该公司还预计下一季度经调整后的毛利率约为43%。分析师预计该公司毛利率将同比增长2.9%,至42.9%。分析师预计第三季度销售同比增长9.23%。

与此同时,AMD预计由于游戏机芯片需求下降,2019财年的营收将下降。该公司预计2019财年营收将同比增长5%。AMD预计其Ryzen、EPYC和Radeon处理器将推动其增长。然而,低于预期的半定制收入可能会影响该公司的增长。AMD还预计2019年的毛利率约为42%。分析师预计该公司毛利率将同比增长3.18%,至42.2%。分析师预计2019年销售额同比增长4.56%。

AMD的技术水平

根据AMD周二收盘价,该股较其20日移动平均线30.95美元下跌2.4%,较其50日移动平均线31.54美元下跌4.2%。

该公司14天RSI(相对强弱指数)得分为46.15,表明投资者对该股持中性态度。RSI高于70表明股票处于“超买”区域。RSI低于30表明股票处于“超卖”区域。

分析师的推荐

总体而言,分析师倾向于对AMD的"持有"评级。在研究该股的38名分析师中,37%的人建议“买入”,58%的人建议“持有”,5%的人建议“卖出”。分析师预计12个月目标价为33.18美元。目标价显示,AMD的股价较分析师预期有9.9%的涨幅。