在上篇,我们聊了货币基金和银行理财。下篇再聊两个更稳健,收益率也更高的产品,固收基金与结构性存款。

1、“稳中求进”的固收基金

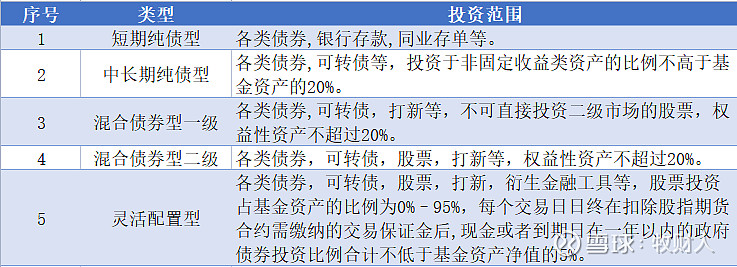

“固收+”基金可以简单理解为“大比例固定收益(债券)资产+小比例权益类(股票)资产”的基金产品,适合稳健性投资者,一般可以跑赢通胀(CPI指数)。

根据所“+产品”的种类和比例不同,可以分为以下几类:

我选择“固收基金”的方式简单粗暴。从数据库中筛选每年度排名前50%的基金,获得一组至少连续3年排名前50%的基金,然后比较以下因素。

1)管理人持有比例

管理人持有比例是指管理该基金的基金公司持有该基金份额的比例。管理人持有比例越高越好,每季度持有比例/份额逐渐上升更好,我一般不买管理人持有比例为0的基金。

2)规模

固收基金既要兼顾投资人随时赎回的流动性要求、货币市场的高门槛,又要兼顾收益,规模一般不能低于20亿,最好不超过200亿。

3)基金经理

主动基金十分依赖基金经理的个人能力,因此我们要选择一位优秀基金经理长时间管理的优秀基金。挑选标准有以下三个:一是该基金近三年不能更换基金经理;二是该基金经理所有固收产品不曾有踩雷记录;三是该基金经理管理的其他其他基金不差。

4)是否主动限制买入

评价基金经理道德水平的另一个方法,主动基金经理依靠基金规模获取收入,能够主动限制投资者买入基金的基金经理一般具有较高的责任心,也很重视这只基金的运营。

5)费率

综合费率=管理费+托管费+销售服务费+赎回费。费率自然是越低越好。费率低0.1%的重要性要远超年化收益率高0.1%的重要性。

6)年化收益

购买“固收”基金表明对收益存在一定的要求。比较成立以来、进五年、近三年的年化收益,年化收益自然是越高越好。

7)年化波动率和最大回撤

购买“固收”基金表明对风险也存在较大的规避。年化波动率和最大回撤都是评判基金风险的指标,二者越小越好。

8)Alpha与Sharp值

Alpha评价的是基金超额收益获取能力,Sharp评价的是每一单位风险下基金获取的超额收益,二者越大越好。

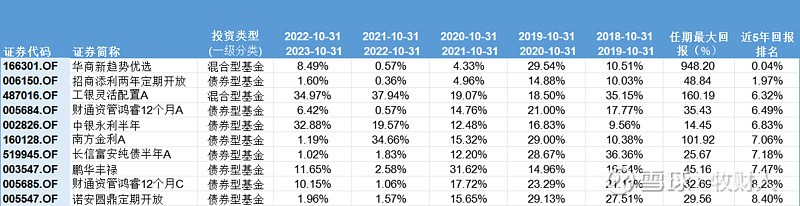

通过Wind数据库,筛选连续5年同类排名前40%的基金,共得到混合型基金4只,债券型基金40只。由于版面有限,下表格仅展示了其中10只基金的部分信息,以供参考。点击(网页链接)可获取44只基金的完整信息。

2、“稳健之王”——结构性型存款

无论是货币基金,银行理财还是固收基金,在遇到极端行情时,都会出现亏损的可能性,唯有结构性存款,以银行信用为背书,给你稳稳的幸福(村镇银行除外)。

结构性存款是银行在破除刚性兑付后变相推出的一款保本型理财产品。银行在收到投资者的理财资金后,将大部分资金投资于存款产品,小部分资金作为期权费投资衍生品,常见的如中证500看涨期权、沪深300看涨期权等等,从而获得相关的浮动收益。即结构性存款到期后,你将获得两部分收益,分别是固定的存款收益和浮动的期权投资收益。

最差的情况就是你只获得了存款收益,存款本金+存款利息≥投入的理财资金。

最好的情况就是你获得了衍生品的顶格收益,存款本金+存款利息+衍生品收益>投入的理财资金

结构性存款的投资方法也比较简单,只要记住均值回归,大概率可以获得较高收益。当股市指数或者黄金价格较高时,你就买看跌(国内无股市看跌型结构性存款);当股市指数或者黄金价格较低时,你就买看涨。如果你懂得根据市场情况判断未来一段时间的走势,获得高收益的概率就会大大提高,至少不存在赔本的可能性。

结构性存款可以提供最低收益,一般最低收益越低,最高收益就越高。比较适合那些愿意为较高收益冒一些风险,但又不愿损失本金的投资者。比如我这种辛苦的打工人,有一部分决不能亏损的资金,就可以通过买入结构性存款进行理财,在锁定最低收益的同时,争取一下较高的收益。

下图为我购买的最近兑付的结构性存款收益截图。

我是一名想通过理财改善生活的90后,请关注、点赞、分享或者评论,祝我们财运长隆!![]()

#雪球星计划公募达人# #3000点保卫战# $华商盛世成长混合(F630002)$ $景顺长城能源基建(F260112)$ $华泰柏瑞鼎利混合A(F004010)$