人世不灭,消费永生!

1、基本情况

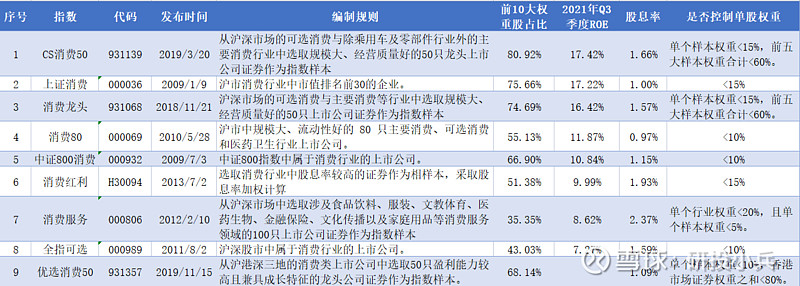

1.1 编制方案

本期关注的消费行业指数包括耐用品等消费股,不是食品饮料行业的单一指数。可以发现,所有指数都会控制单股权重,但除消费服务与全指可选外,其他指数前十大权重股占比都超过50%。

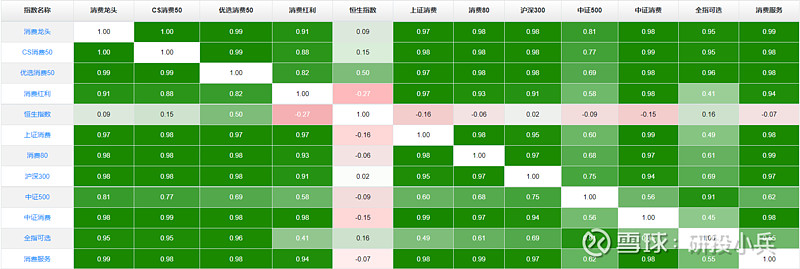

1.2 指数之间相关度极高

根据指数过去五年的收盘点位进行相关性分析发现:消费行业指数之间相关度极高,与沪深300、中证500之间的相关度在中度以上,与恒生指数相关度极低甚至负相关。

小结:消费行业指数前十大权重股占比较高,且大致呈现出前十大权重股占比越高,ROE水平越高的趋势。

2、财务指标

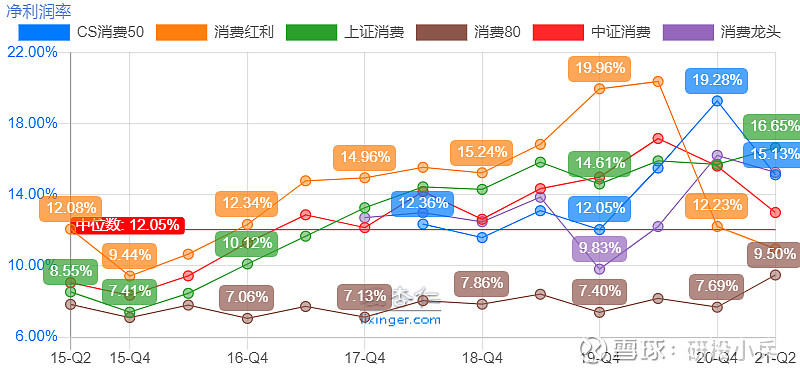

2.1 消费指数盈利能力近期出现严重分化

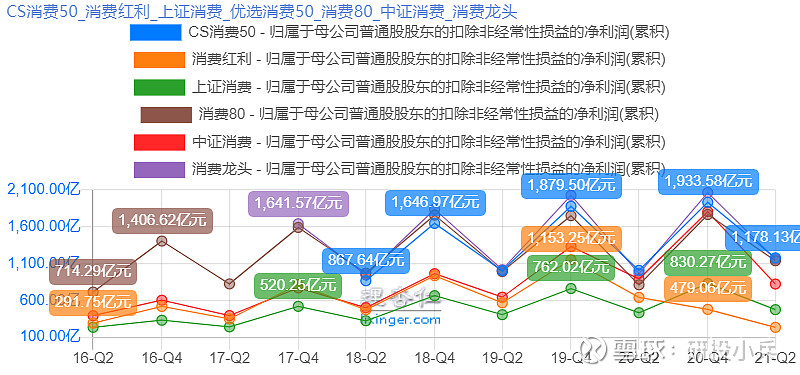

以2020年为界,上证消费、消费龙头和CS消费50稳中向好,消费红利和中证800消费净利润率大跌。这可能是由于近两年以茅台为首的食品饮料行业的高净利润率与家电行业的低净利润率分化导致。

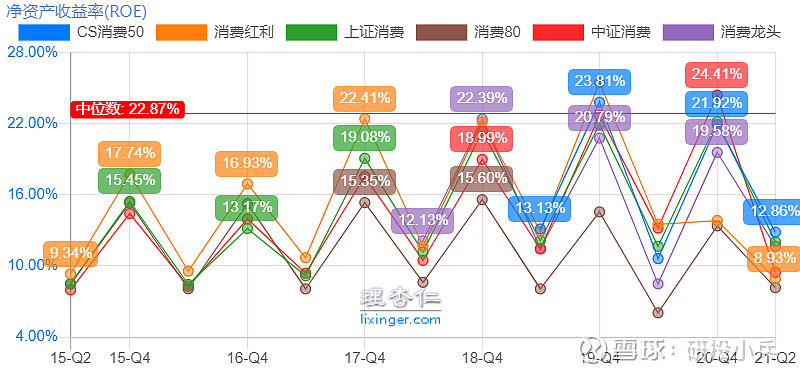

与净利润率类似,2021年,上证消费、消费龙头和CS消费50表现较好,消费红利和中证800消费ROE有所下滑。

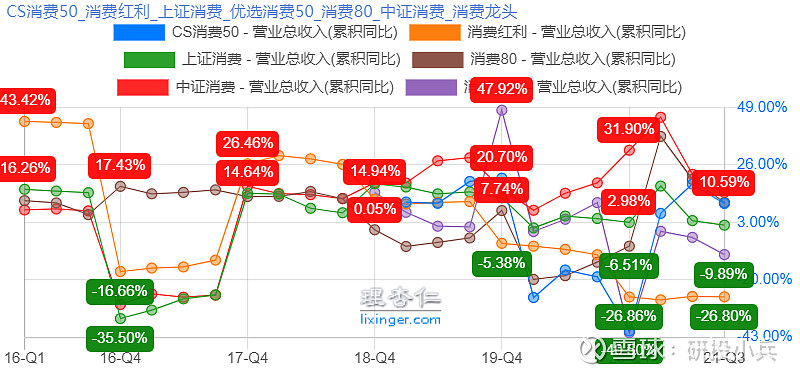

从近几年的营收增长来看,红色的中证800消费和绿色的上证消费表现较好,其他指数或者增长波动过大,或者近几年出现持续下降趋势。

从半年报的扣非净利润增速来看,中证800消费近三年扣非净利润增速为13%,消费红利则为-35.71%,其他指数在6%-8%之间。

3、历史业绩表现

3.1 历史走势长期向好

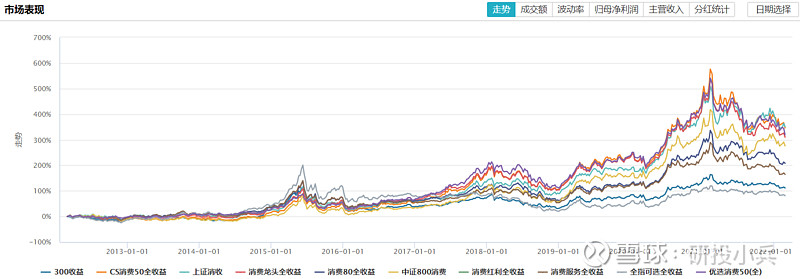

可以清晰的看出,消费行业指数近十年走势出现了三个波峰,分别在2015年、2018年和2021年,每次回落后都冲向了更高处,大胆猜测下次波峰会出现在2024年左右,估计难以再创新高![]() 。

。

3.2 消费红利指数年化收益表现最佳

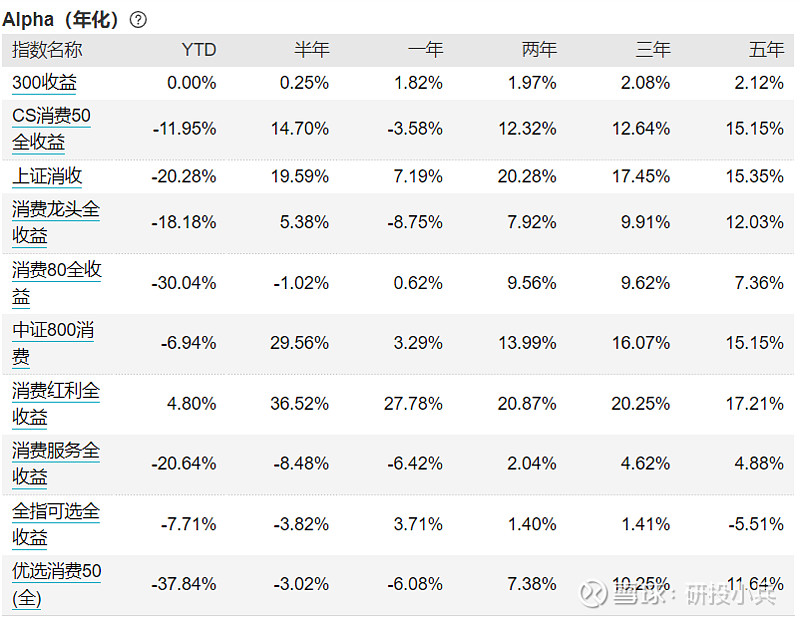

无论是中期还是短期,消费红利指数的年化收益始终位居第一,这一优势在近期表现更为明显;其他排序大致是上证800消费、中证800消费和CS消费50,且中证800消费近期的表现有越来越好的趋势。当区间前推到2013年8月1日(消费红利最早只能追溯至此),依然是消费红利指数遥遥领先,CS消费50次之,上证消费、消费龙头和中证800消费并列。

3.3 消费红利指数超额收益获取能力最强

3.4 消费红利指数Sharp比率最大

无论是中期还是短期,消费红利指数的Sharp比率都堪称最优。

3.5 消费红利指数最大回撤最小

与Sharp比率类似,消费红利指数的最大回撤在同行业指数中表现最优,中证800消费的最大回撤有优化趋势。

4、 消费行业指数处于高估值时期

无论是等权估值还是加权估值,消费行业指数都处于高估阶段,尤其是中证800消费的养殖板块,抢跑严重,存在严重的高估。

从行业分布来看,CS消费50的食品饮料行业占比略低,填补的成分股多处于家电、家居和衣饰,在房地产业不复往日的当下,未来成长性有限。

5、指数选择

从历史业绩来看,消费红利占优,其独特成分股大多是中小市值企业,高分红,经营稳定;

从成长性来看,中证800消费占优,其独特成分股有不少养殖和育种公司。

上证消费仅有6只成分股不在中证800消费成分股内,是食品饮料行业的二线选手。

CS消费50行业分布均匀,可以考虑与食品饮料行业指数配合投资。

总结:

1)从历史数据来看,消费红利指数收益佳,中证800消费指数成长好。

2)CS消费50行业分布均匀,但受国内房地产行业荣光不再,世界供应链变化莫测的影响,其家电、家居等成分股要过一段苦日子。

3)从指数编制规则来看,中证800消费的成分股将国内主要消费行业的大中型企业一网打尽;CS消费50则从可选消费与主要消费行业中选取出最大的50只。当居民可支配收入大幅增加,消费信心大幅提振时,可选消费行业将迎来重大利好;上证消费与消费红利都是选取前30,容易遗漏一些优秀的成分股。

我是一名想通过理财改善生活的90后,如果觉得俺做的还行,请关注、点赞、分享或者评论,祝我们财运长隆!![]()