宁波、杭州与浙商银行同在浙江地区,犹如三国时期的曹刘孙,虽不能完全对号入座,三行的关系也不是你死我活,但作为同样设立于90年代浙江省的三家本土银行,总是免不了拿出来比较一下。另外,考虑到浙商银行是股份制银行,为了平衡分析数据,再加上还未上市的广发银行,或许这也可以作为以后广发银行上市打新的一个参考。

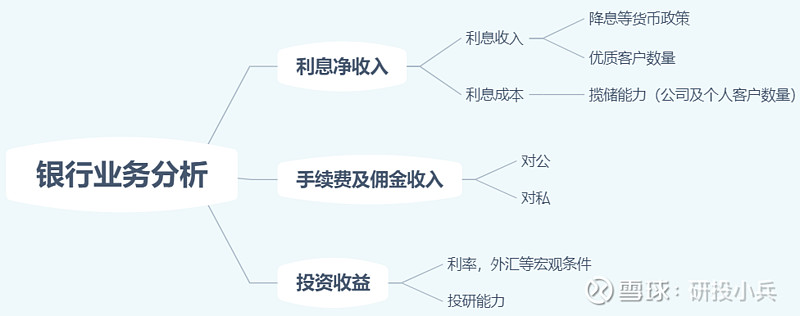

这次在介绍基本情况、成长能力、盈利能力和安全性之前,先对银行的基本业务进行简单解构,看一下影响银行发展的非财务因素有哪些。

1、客户是银行赖以生存的基础

限于目前认知水平,结构比较粗糙,大致可以看出,影响银行发展的最重要因素就是宏观政策和客户数量,宏观政策是我们无法控制或预测的,如近几天银行股出现下跌,就是受降息的消息面影响;客户数量却是可以努力争取的,这也难怪那么多人都说银行从业者最重要的就是资源。

2、宁波银行公司客户数量领先

宁波银行下辖16家分行,446家营业网点,员工合计2.4万余名,拥有公司企业客户数46万户,个人客户数 1211 万户,覆盖江浙及北上深三大城市,另有永赢基金、永赢金租、宁银理财三家子公司;杭州银行拥有200多家分支机构,公司客户5.43万户,零售基础客户367.82万户,覆盖浙江及北上深三大城市,另拥有杭银理财、杭银消金两家子公司;浙商银行拥有278家分支机构,公司客户数10万余户,个人客户数837.56万户,覆盖国内近30个省级单位,另拥有理财(筹备中)、金融科技两家子公司;广发银行拥有48家直属分行、936家营业机构,对公客户36万户、个人客户4800多万户,另拥有广银理财子公司。如果排除统计口径不一致的问题,可以看出,宁波银行作为起家于宁波的一家城商行,居然拥有着最多的公司客户数量。

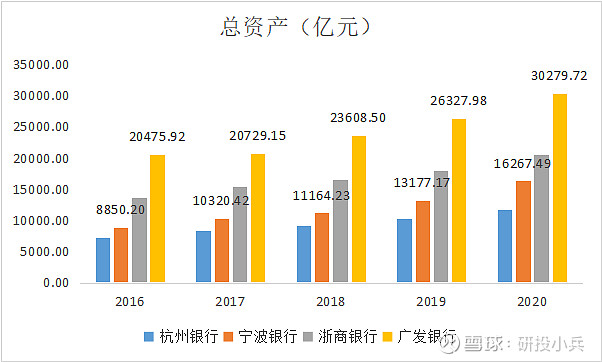

2.1 宁波银行资产的与归母净利润增速最快

广发银行总资产遥遥领先,杭州银行垫底。一般认为,总资产存量与其增速应该成反比,宁波银行总资产排名倒数第二,增速却是正数第一,达到16.44%,高于增速排名第二的杭州银行3.4个百分点,考虑到杭州银行正在筹划异地扩张,未来总资产增速应该会有较大幅度的上涨。

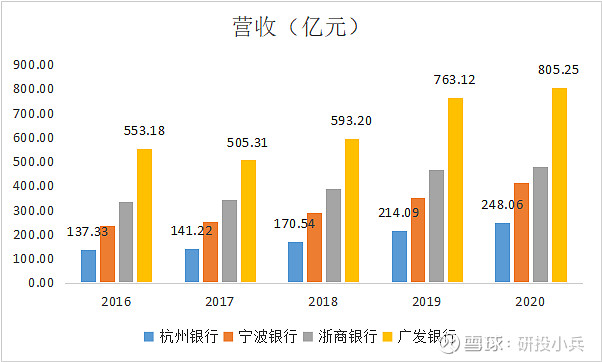

广发银行营收同样遥遥领先,且增速高于排名第二的浙商银行;杭州银行因其较低的营收基数,实现了15.93%的营收增速,高于宁波银行1.1个百分点,增速排名第一。广发的营收规模应该是得益于其庞大的客户数量。

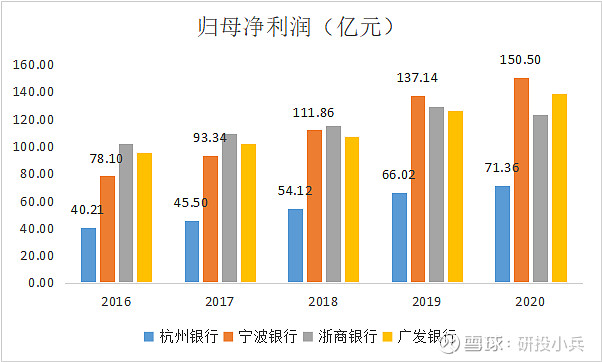

归母净利润才是投资者最关注的指标。宁波银行凭借排名第三的营收总额获得了四家银行中最多的归母净利润,且增速同样高于其他三家银行;广发银行的营收总额接近宁波银行的两倍,却比宁波银行归母净利润少了12.38亿元,盈利能力差距较大,浙商银行近几年归母净利润增速明显放缓,可能是其擅长的小微业务受疫情打击严重导致。

小结:从资产、营收和归母净利润三个指标可以看出,宁波银行的成长性十分突出,尤其是其归母净利润的表现,难怪会成为银行投资者的“宠儿”;广发银行居然以近乎宁波银行两倍的营收规模,取得了更低的归母净利润,这是令人费解的。

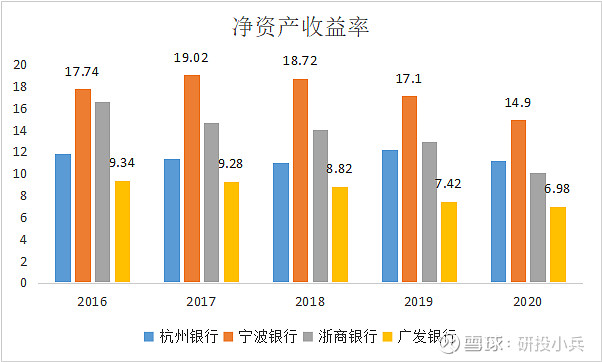

4、宁波银行高运营成本,高净资产收益

2020年,宁波银行ROE为14.9%,是广发银行的2.13倍。从增速来看,4家银行的ROE都有所下降,杭州银行下降幅度最小,仅为5.83%。浙商银行下降幅度最大,为39.36%,且在2017年就出现显著下降,这可能表明其净资产收益率的下降不仅是受疫情的影响。

根据杜邦分析法,企业净资产收益率=总资产净利率×归属母公净利润占比×权益乘数。下面将根据杜邦分析法进行拆解。

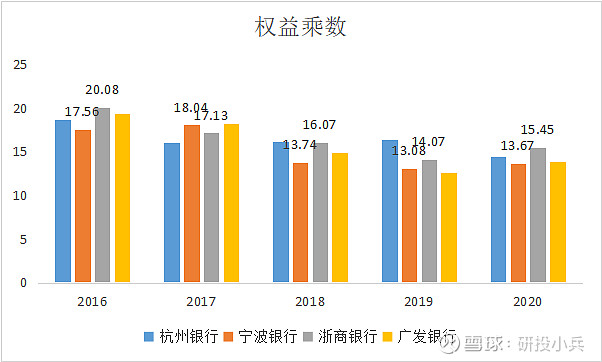

4.1 宁波银行权益乘数最低

权益乘数应该是影响企业净资产收益率最显著的单一指标,在其他指标不变的情况下,权益乘数越大,企业净资产收益率越大。但从图中可以看出,ROE最高的宁波银行,其权益乘数反而最小,仅有13.67。而权益乘数最大的浙商银行,其ROE反而表现不佳。那继续考虑4家银行企业主要业务的财务表现。

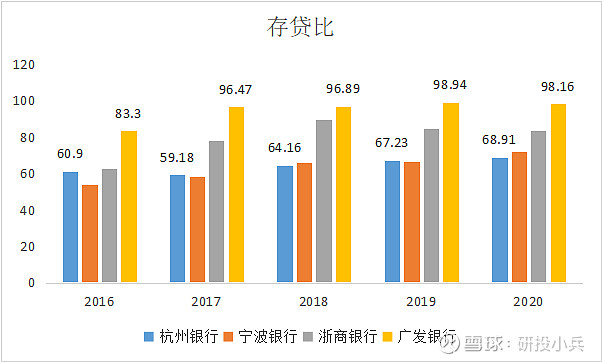

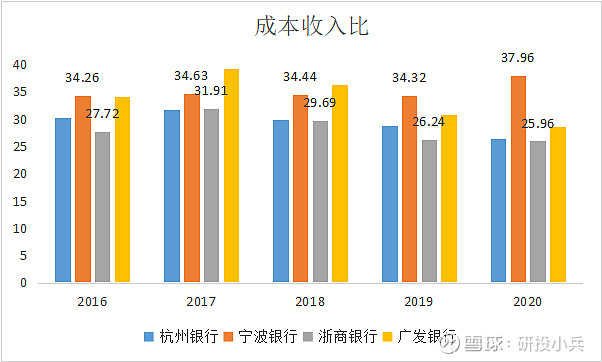

4.2 宁波银行低存贷比、高成本收入比,高非生息资产收益率

4家银行存贷比存在显著差距,广发银行比杭州银行高了约20个百分点,最高的存款利用率与最低的ROE形成鲜明的对比,这难道是广发银行实行了“薄利多销”的政策?

ROE最高的宁波银行居然拥有最高的成本收入比,且比浙商银行高了12个百分点。考虑到宁波银行的高薪酬激励和高工作压力,宁波银行可能类似于银行业的“华为”、“拼多多”,用更高薪酬福利激励员工获取更高的业绩,这与“银行养老”等认识截然不同,其工作模式也许值得其他银行借鉴。

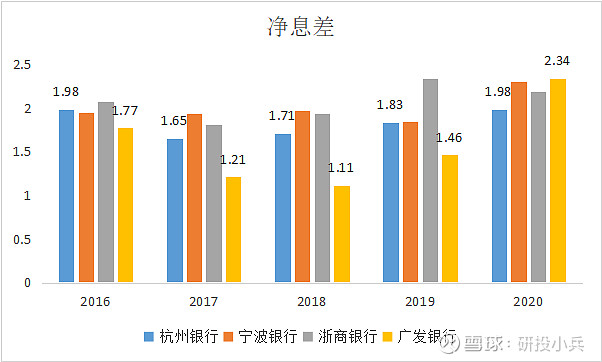

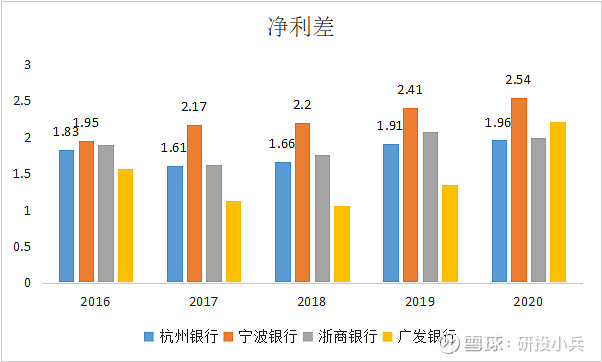

正如我分析过的5家银行,利息净收入在银行营收中占据着最大比重。因此,净息差是影响银行营收的关键指标。同样令人惊讶的是,ROE最低的广发银行居然拥有最高净息差,而ROE排名第二的杭州银行净息差最低,比广发银行低了约0.36个百分点,这应该不是“薄利多销”。

2020年,净利差排名依次是宁波银行、广发银行、浙商银行与杭州银行。根据净息差与净利差的公式,广发银行、宁波银行在净息差与净利差排名位置颠倒,其原因应该在于广发银行非生息资产的收益率远低于宁波银行。

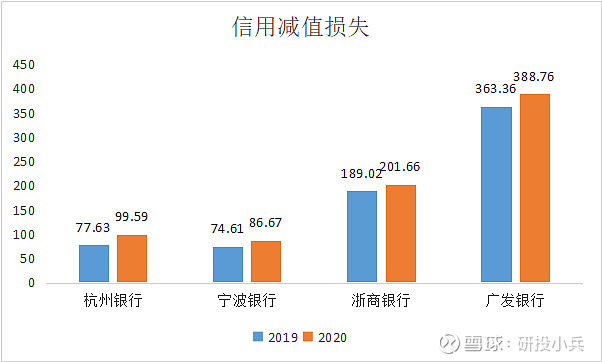

4.3 宁波银行低信用减值损失

从信用减值损失来看,宁波银行表现最优,而广发银行计提的信用减值损失远超其他银行,从而大幅削弱了其净利润。破案了!广发银行拥有高存贷比、低成本收入比、高净息差、高净利差,ROE反而远低于其他银行,其原因就在于巨额信用减值损失,不知这是贷款审批机制的问题还是响应了国家对于困难主体的照顾。

4.4 宁波银行营收结构最为健康

从营收结构来看,杭州银行、浙商银行与广发银行的利息净收入占比都在77%-78%,宁波银行相比其他三家银行,利息净收入占比低了约10个百分点,且中收占比与投资净收益占比最高,营收结构最为健康,对降息的敏感度也会是最低的。浙商银行中间收入占比最低,且中间收入近年出现严重下跌,不知是会计政策调整导致还是业务萎缩。广发银行由于会计政策调整,将信用卡收入由手续费及佣金净收入计入利息净收入后,二者比重发生巨大改变。

小结:通过这一段分析,我们发现宁波银行各项传统业务指标并非十分优秀,但综合表现优异,营收结构十分健康;广发银行传统业务指标表现优秀,但受巨额信用减值损失影响(不知这种影响是否具有持续性),净利润表现最差。

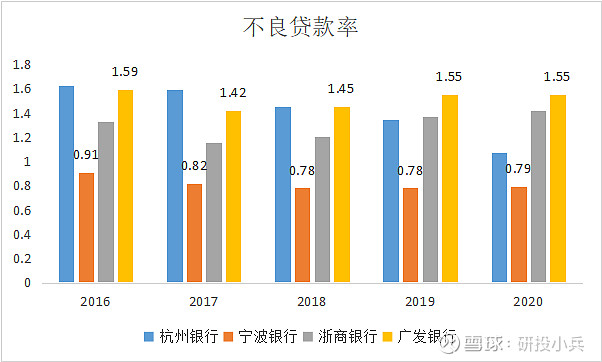

5、宁波银行资产质量表现最佳

同样以杭州为大本营,杭州银行的不良贷款率近几年持续下降,浙商银行则呈现出波动上升的趋势。广发银行的不良贷款率最高,与国有行基本处于同一水平,而宁波银行的不良贷款率最低。

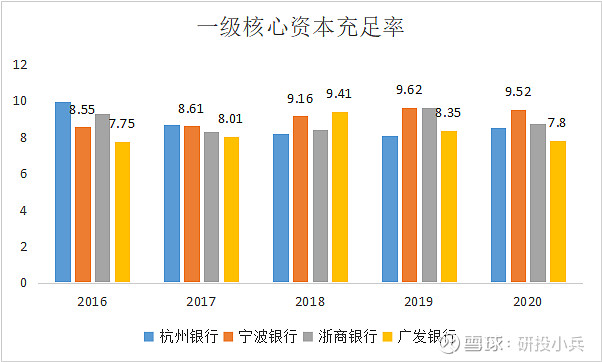

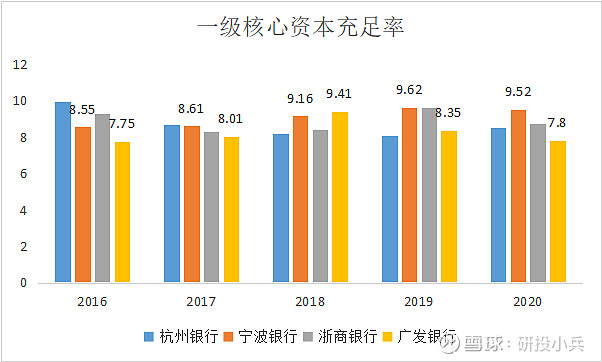

一级核心资本充足率是监管层最常关注的指标。宁波银行最高,广发银行最低,但也符合系统重要性银行关于一级核心资本充足率的要求。

拨备充足率经常被认为是银行经营业绩变化和“藏富”的一个指标。可以看出,宁波银行最高,杭州银行增速最快,广发银行最低,但呈现出逐年上涨的趋势,只有浙商银行近三年出现了下降的趋势。

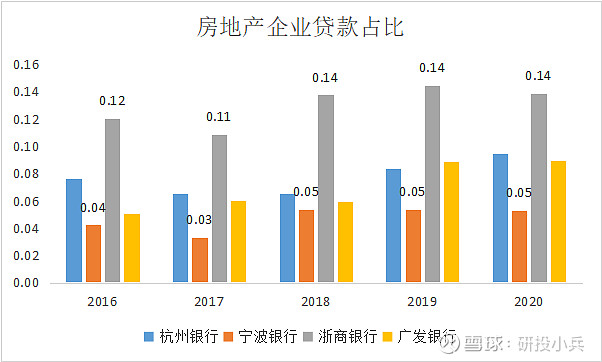

2021年,房地产企业连环暴雷,曾经令银行趋之若鹜的房地产贷款现在唯恐避之不及,现有的房地产贷款存量成了悬在每个银行头上的“达摩利斯之剑”。宁波银行房地产企业贷款占比最低,浙商银行占比最高,这可以在一定程度上解释浙商银行最近几年资产质量的恶化。

总结:无论是成长能力、盈利能力还是安全性,宁波银行表现都十分优异,无愧于银行投资者“宠儿”的称号(也可能是全靠同行衬托);杭州银行同样表现不俗,呈现出蒸蒸日上的趋势;浙商银行以“小微企业”贷款出名,近两年受疫情打击较为严重,叠加其他未知因素(换帅),表现难以令人满意(入选元宇宙成员单位更是令人匪夷所思);广发银行资产规模较大,传统的存贷款业务表现优异,但巨额信用减值损失是影响其净利润的关键因素,资产质量堪忧。

6、后记

贪多嚼不烂,一篇文章分析4家银行,且限于时间精力有限,难以进行精致入微的解构,但通过两篇文章,6家银行的分析,已经基本建立起关于银行的分析框架,以后再发银行类的分析文章,就是“手术刀式”的解剖了。

如果觉得俺做的还行,请关注、点赞加分享,顺便在评论区写下您的意见,以做交流。