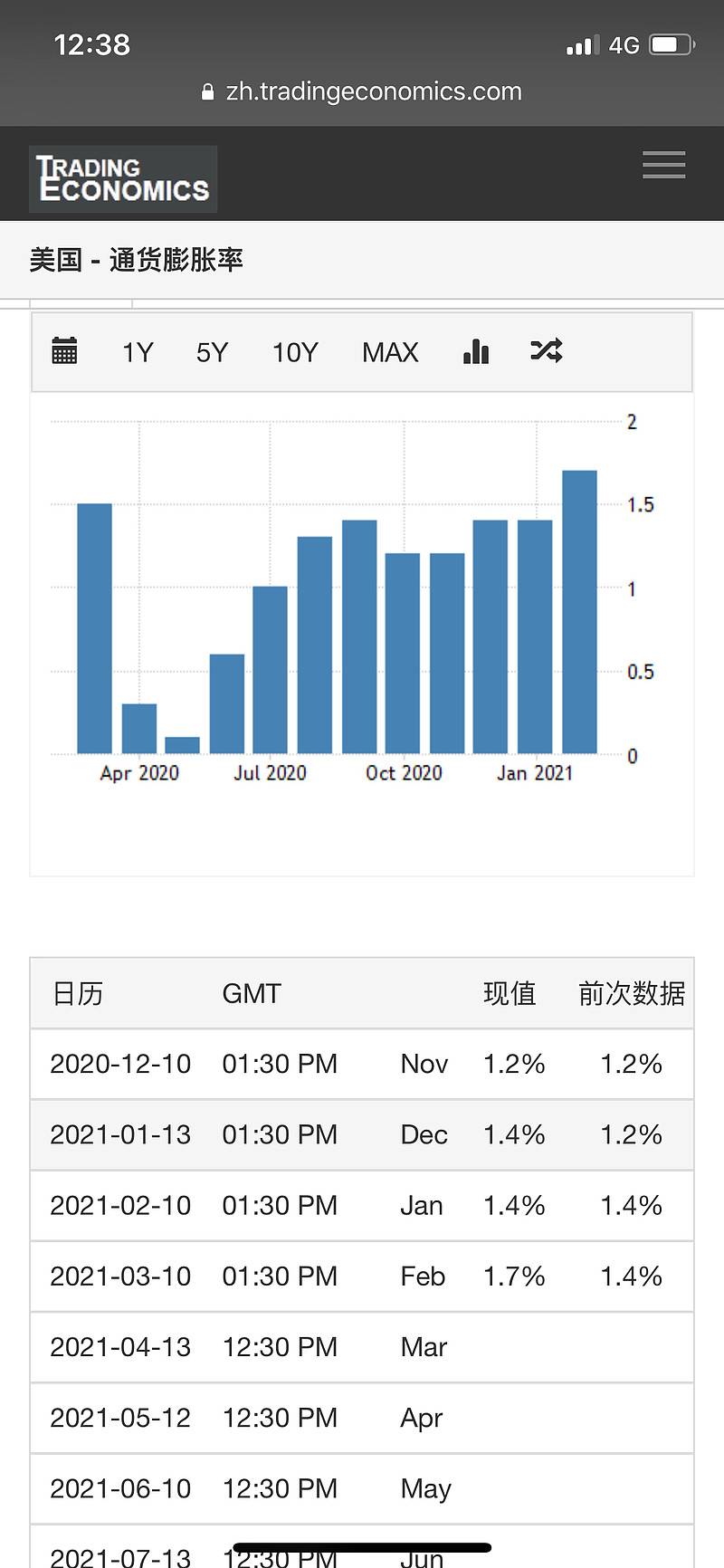

美债逼宫失败,收益率对通胀的参考意义就不大了。目前美联储的态度十分明确,就是不见兔子不撒鹰,兔子就是实际通胀率长久超过2%,而不是参考美债收益率,也不是5-6月急剧上升的暂时通胀,所以7月以后的数据才会让美联储认真对待。

但美国依旧保持货币宽松,就不可避免的会引发通胀,笼统来看,国债收益率=实际利率+通货膨胀率,目前美国实际利率为0%,3月美国通胀是1.7%,所以十年美债收益率破1.7%基本上是板上钉钉,而十年美债作为全球风险资产定价的锚,它的上升,会对以DCF估值的成长股形成冲击,美债收益率与DCF估值互为倒数,成长股,尤其是高估的成长股,估值可能面临进一步的下杀或者横盘压制。

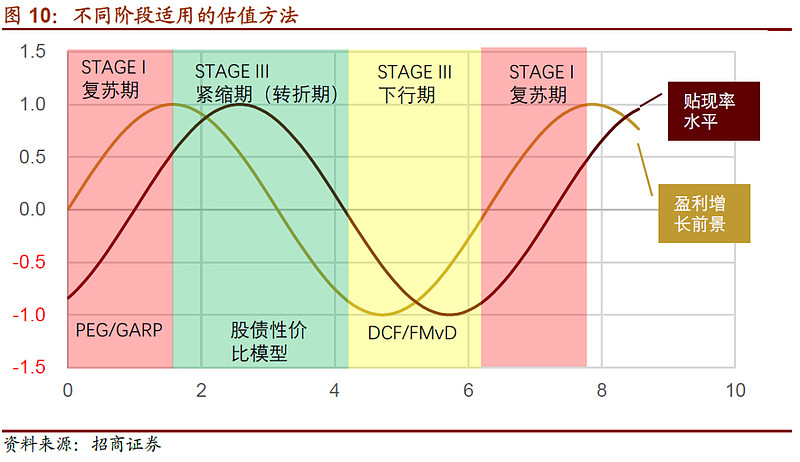

所以,复苏期的估值模型就要改变了,变成PEG模型。

计算方法:

PEG=市盈率/未来三年净利润增速预测值

内涵:

PEG估值法又叫市盈率相对盈利增长比率估值法(估计G是取Growth的首字母),计算方法用市盈率(这里的市盈率一般用动态市盈率)除以未来三年预测的净利润增速,根据计算结果:

当PEG<1,认为这只股票处于低估位置;

当PEG=1,认为这只股票估值相对合理;

当PEG>1,认为这只股票处于高估位置;

综上,市盈率明显低过未来三年的净利润增速的股票,更具投资价值。但如果公司增速不达预期,则会面临进一步下杀。

这就是为什么山西汾酒发了业绩报告之后,快速反弹了,因为超机构预期。

在美国货币依旧保持宽松,国内货币中性偏紧的政策下,前期预期打满的情况下,抱团股会分化,没有业绩惊喜的可能就此打趴下或者横盘2-3年消化估值,只能等下一次周期才能崛起了。