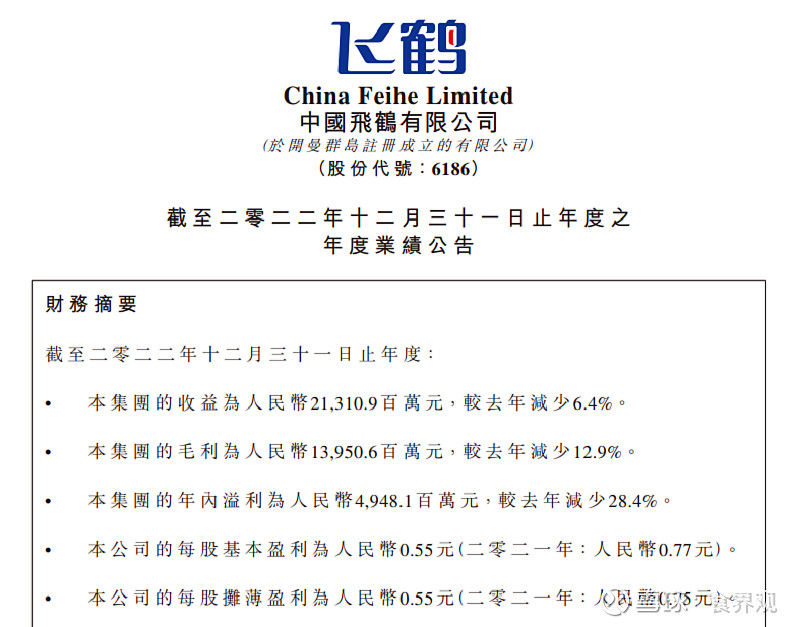

一直作为国产奶粉中最强势品牌之一的中国飞鹤(06186.HK),3月28日晚间披露了2022年业绩报表——全年营业收入213.11亿元,同比下降6.4%;净利润49.48亿元,同比大幅下降28.4%。尽管如此,中国飞鹤在3月29日开盘后还股价上涨,不过到3月30日,飞鹤股价变绿下跌。

其实,对于飞鹤而言,一个年度的业绩数字算不上太大问题,即便业绩出现双位数下降,找到业绩下滑的根源才是关键。飞鹤在国产奶粉中一直是以高端形象展示,其产品价格也较大多数国产奶粉胜出一筹。“卖得贵还能卖”是多少中国品牌梦寐以求的佳境,可以说前些年的飞鹤确实做到了,也正因此,长期以来飞鹤在中国奶粉行业中的日子算过得很滋润的。

以飞鹤旗下高端奶粉“星飞帆”为例,经过飞鹤多年的品牌培育,这曾是一款敢于与国外洋品牌奶粉争高下的高端品牌。2020年,飞鹤曾对外宣布,其星飞帆系列成为2019年中国婴幼儿奶粉市场零售额第一产品。一个可以作为行业标志的事件是,当年中国飞鹤的市值首次超过了蒙牛,仅次于伊利位居国内乳企第二位。

在这个过程中,星飞帆功不可没。根据公开披露的数据显示,2020年上半年,高端奶粉占飞鹤总营收结构的比例已经超过80%。其中,星飞帆作为超高端大单品2019年营收超过70亿元,占飞鹤总营收比例达到56.35%。这也意味着高端品牌星飞帆对于飞鹤的份量有多重!有数据显示,星飞帆在市场上的销售单价不比洋奶粉低,而且还逐步走进一线大城市开始直接正面挑战大牌洋奶粉。

不过,星飞帆的高端之路并不平坦。随着星飞帆等挖掘到了中国婴幼儿配方奶粉市场高端化、高价化的新通路之后,大量高端、超高端奶粉纷纷抢滩中国市场,众多原来根据中国国情进行产品结构布局的洋品牌争相把全球最高端的产品引入中国市场。当然,这也直接推高了中国婴配粉市场的价格重心。

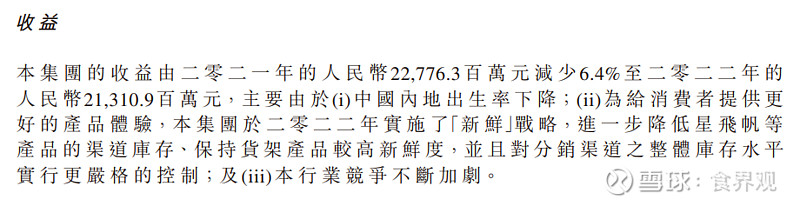

但在这个过程中,星飞帆并没有因为“先入为主”而成为婴配粉高端化进程中的最大受益者,而是逐步开始显露短板失去市场份额。一个重要标志是,在刚刚发布的2022年财报中,飞鹤首度对外透露了星飞帆的“去库存”动作。在解释2022年企业业绩下滑的原因时,除了出生率下降以及行业竞争加剧等常规原因外,飞鹤用更多篇幅披露了“进一步降低星飞帆等产品的渠道库存”。对此,飞鹤给出的理由是“为给消费者提供更好的产品体验”“保持货架产品较高新鲜度”“对分销渠道之整体库存水平实行更严格的控制”。其实,这几点都针对同一问题:星飞帆的库存过大、流通效率未达预期的合理水平。

而从此次飞鹤披露的另一个关键业绩指标也能看出其高端奶粉战略正在面临挑战——企业毛利率由2021年的70.3%减少至2022年的65.5%。毛利率一年间降低近五个点,这对于企业业绩的打击不容小视。对此飞鹤的解释是“因为婴幼儿配方奶粉产品的产品结构变动以及产品成本上升”。这其中“产品结构变动”,言外之意应该也是毛利率高的高端产品结构占比下降。

反过来对比飞鹤2019、2020年业绩辉煌时的产品结构,星飞帆高端大单品一家独大地占据企业一半以上的营收,让同行艳羡不已。而当具有绝对优势的大单品出现市场闪失的时候,星飞帆对于飞鹤的打击也将是巨大的。由此,今年飞鹤营收下降不到7%,但盈利大跌近三成的业绩表现也就不足为奇了。

显然,飞鹤的当务之急是要尽快把之前能差异于其他国产奶粉的“高端化”概念继续扶起来。但在市场环境日趋透明、消费观念日趋理性的新形势下,飞鹤恐怕还要付出比当年更大的努力。