随着A股市场去年年报和今年一季报的密集披露完毕,有色金属行业的整体表现也展现在投资者面前。在“双碳”和“稳增长”的背景下,有色金属价格一直得到强有力的支撑,上市公司盈利也是不断改善。小色精心整理了多家券商观点,从专业的角度分析有色行业2021年和2022Q1的整体情况,供投资者朋友参考~

【民生证券:2021&2022Q1同比涨幅明显,盈利环比持续改善】

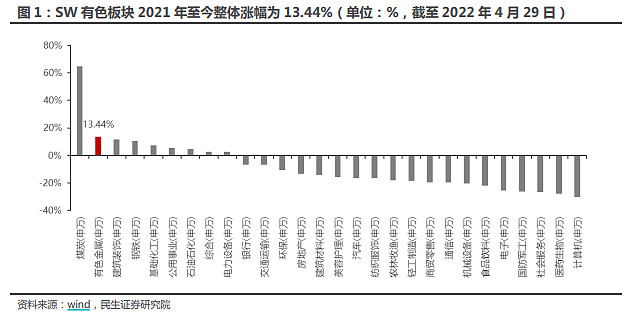

2021年有色金属涨幅位列第二,2022Q1下跌。2021年以来有色金属板块整体涨幅为13.44%,其中2021年有色金属涨幅为40.47%,板块排名第2;2022年年初至今,有色金属下跌19.25%,板块排名第16,有色金属板块走弱。

对比指数而言,有色板块相对收益明显。2021年至今有色金属板块涨幅为13.44%,显著高于上证综指(-20.16%)、低于沪深300(58.30%)。分阶段来看,2021年有色金属板块涨幅为40.47%,低于沪深300(69.24%),显著高于上证综指(-14.12%);2022年有色金属板块走弱,年初至今下跌19.24%,跌幅大于沪深300(-6.46%)、上证综指(-7.04%)

【银河证券:有色金属行业业绩持续高增长】

有色金属行业上市公司2021年营业收入同比增长34.96%,归属于母公司股东净利润同比增长158.29%;2022Q1营业收入同比增长54.33%,归属于母公司股东净利润同比增长130.28%。我们将2021年前上市的,有色金属一级行业中的共119家上市公司,作为一个整体进行测算。在全球经济持续复苏、以美联储为首的央行维持市场充裕流动性以及国内能耗双控的宏观与产业背景下,有色金属行业供需共振刺激有色金属价格在2021年全年维持着强势上涨的走势,使2021年全年有色金属行业上市公司的业绩增速大幅增长。具体来看,有色金属行业2021年营业收入同比增长34.96%,业绩同比增长158.29%;有色金属行业2020Q4单季度营业收入同比增长31.82%,业绩同比增长78.10%。

而2022年一季度尽管国内经济动能逐步减弱,而以美联储为首的全球央行准备收缩市场流动性,但俄乌冲突的突然升级,促使能源价格与粮食价格共振上涨,全球通胀持续压力上行。在通胀与西方对俄制裁扭曲全球有色金属供应链体系的催化下,有色金属价格获得支撑,继续在高位维持上涨的趋势,这使有色金属企业业绩在去年高基数的基础上再获提升,2022Q1有色金属行业绩仍然保持高增长的态势。有色金属行业上市公司2022Q1营业收入同比增长54.33%,业绩同比增长130.28%。

净利润增速分布仍向头部集中,高基数下业绩增速有所回落

有色金属行业上市公司2021年超半数上市公司业绩增速在50%以上。整体来看,2021年有色金属行业上市公司的业绩呈现明显的增长趋势,大部分上市公司业绩出现大幅增长。2021年业绩增长超过100%以上的有色金属上市公司共有43家,占总数比例为39.81%,是占比最多的一个区间。2021年业绩同比上升的上市公司数量为86家,占总数比例为79.63%;同期业绩增速在50%-100%区间之内的公司共有19家,占总数的17.59%。而有色金属上市公司2021年业绩同比下滑的有22家,占比20.37%。

【华西证券:工业金属盈利能力改善,贵金属2022Q1表现亮眼】

工业金属:2021盈利增速超预期,子版块盈利能力强劲

2021年,工业金属板块(共57家公司)实现营业收入18315.92亿元,同比增长39.35%。实现归母净利润600.02亿元,同比增长157.99%。归母净利增速明显的主要原因有铜板块需求旺盛。随着“碳达峰、碳中和”、城镇化以及消费升级推进,铜消费领域不断扩张,消费强度不断提高。新基建领域、充电桩市场持续发展,国家电网投资力度不断增加,特高压、配电网等项目开支提升,利好下游铜材需求。我国大力推动新能源汽车、光伏等新能源产业发展,利好新能源产业用电磁线等铜产品发展。2022年Q1板块营业收入和归母净利润均同比上升,实现营业收入4952.55亿元,同比上涨25.17%。实现归母净利润199.55亿元,同比上涨78.81%。2021年,工业金属三个子板块中,铜、铝、铅锌的营收均大幅增长,营收增速分别39.65%、38.27%、40.96%,增速较2020年分别增加16.08pct、28.3pct、32.08pct,铅锌电板块营收增速增幅最为明显。利润增速方面,铜、铝、铅锌的归母净利润增速分别132.57%、158.97%、878.04%,增速较2020年分别增加119.39pct、136.29pct、956.86pct。铅锌板块利润增速同比去年增幅最大。2022年一季度,铜、铝、铅锌单季度分别实现营业收入3032.36、1512.92、407.27亿元,同比增长18.13%、38.66%、36.42%,实现归母净利润98.27、87.85、13.43亿元,同比增长102.04%、73.29%、9.47%。

2021年板块表现低于行业平均,2022Q1增幅明显

2021年贵金属板块表现低于有色金属行业平均水平,2022Q1板块业绩回升,表现亮眼。2021年,贵金属板块(共9家公司)实现营业收入2425.17亿元,同比减少0.35%,实现归母净利润43.48亿元,同比减少36.08%,主要系山东黄金归母净利润大幅下滑,由2020年的22.57亿元转为亏损(-1.94亿元),且其他8家公司没有明显增长。2022Q1贵金属板块明显回暖,板块营业收入和归母净利润均出现大幅回升,实现营业收入697.19亿元,同比增长39.65%,实现归母净利润14.5亿元,同比增长90.05%。贵金属板块一季度大幅改善的主要原因系俄乌战争带来的地缘政治风险,导致市场避险情绪升高,价格回升。

【周期急先锋,御资源东风!有色龙头ETF(159876)一键布局60只有色金属行业龙头股】

有色龙头ETF(159876)紧密跟踪中证有色金属指数(930708),涵盖了有色金属采选、有色金属冶炼与加工领域的龙头A股,共60只。其中,新能源金属板块有“锂电龙头”赣锋锂业、天齐锂业等,工业金属板块有“铜铝龙头”中国铝业、南山铝业等,稀土永磁板块有“锂电材料龙头”华友钴业等,贵金属板块有“铜金龙头”紫金矿业等。

【有色金属股2021年年度业绩披露,31只成份股实现翻倍!】

近期A股上市公司陆续披露2021年年报业绩数据,有色金属板块再度喜迎业绩爆发!

截至2022年4月30日,60只有色龙头ETF(159876)成份股全部披露2021年年报业绩,54只成份股实现正增长!其中诺德股份归母净利润同比增长超7000%,盛新锂能归母净利润同比增长超3000%,鼎盛新材、西藏珠峰归母净利润同比增长超2000%,神盛屯矿业、火股份、中国铝业、赣锋锂业等归母净利润同比增超300%,54只中共31只同比增超100%!持续验证有色金属行业高景气!

注:标红的为有色龙头ETF(159876)前十大权重股

【2021Q4公募持仓数据出炉:有色金属持仓市值逐年提升,Q4聚焦稀有金属】

2021年第四季度,有色金属的基金持仓占比为3.81%,全市场排名第八名。从年度数据看,有色金属行业基金持仓市值占比逐年提升,从2018年的1.82%提升至2021年的3.81%。

从申万二级子行业来看,基金对稀有金属持仓较重。目前稀有金属板块在基金整体中的市值占比为2.37%,在基金持有的所有有色金属标的总市值中占比62.20%。稀有金属板块从2018年开始被基金持续加仓,从2018年的0.60%增加至2021年的2.37%。基金对稀有金属板块的持续加仓主要是因为稀有金属作为新能源产业上游,在双碳政策的推动下,需求持续上涨,此外稀土产量受政策约束,导致稀有金属市场供不应求,行业景气度高。

【位居制造业产业链上游,周期性极强】

有色金属是国民经济发展的重要材料,航空航天、汽车、机械制造、电力、通讯、建筑、家电几乎所有的制造性行业都以有色金属为生产基础。它不仅是世界上重要的关键性战略物资,也是人类生活中不可缺少的生产消费资料。由于有色金属处于产业链上游资源端,众多与国民经济中的重要行业(房地产、建筑、汽车、家电、电力设备等)是其下游,这使有色金属行业的运行与整个国民经济息息相关,呈现出极强的周期性。

【“稳增长”+“碳中和”概念共振,行业景气度持续上行!】

“稳增长”政策注入强心剂,行业景气度有望持续上行。在国内中央经济会议定调经济稳增长的政策方向下,央行降息落地释放宽松的货币政策信号,在稳增长终端需求扩张与流动性的支撑下,有色金属消费有望得到边际提升。而海外方面美联储在1月议息会议上的鹰派信息逐步被市场消化,欧洲方面在“国际事件”影响下能源危机愈发严重,进一步影响全球有色金属供给。在国内外从宏观流动性到行业基本面众多利好因素的加持下,有色金属行业景气度有望持续上行。

“碳中和”背景下新能源产业链需求旺盛,有色金属价格持续走高。新能源是实现“双碳”战略目标的重要一环。根据国务院印发的《2030 年前碳达峰行动方案》,中国到 2030 年新能源汽车 渗透率达到40%,相比较于国内新能源汽车2020年5.24%的渗透率,近十年的年复合增速达到 22.5%!

从国内到全球,新能源+智能汽车产业都将长期处于高速稳定增长的状态。行业保持快速 发展,充分打开成长空间,下游终端需求旺盛,产业链上游锂、钴行业基本面景气度高,金属价格继续走高且持续确定性强,而从华友钴业、赣锋锂业等新能源金属龙头公布的2021年年报业绩预告来看,新能源汽车产业链上游资源板块业绩从2021Q4起开始大幅超预期释放。

【券商观点汇总】

大通胀背景下,工业金属和贵金属的资产保值(对冲通胀)属性将会显现。同时本轮加息周期有色金属仍然会有较强的基本面支撑,需求端,一方面受中国稳增长政策支撑,另一方面新能源全球大发展持续提振新能源金属边际需求增量;供给端,2012年以来,全球金属矿业活动一直处于深度调整中,过去近8年全球矿业勘查投资和采矿业投资均维持低位,预计2021年起有所好转。当前有色金属各品种库存普遍回到历史低位,我们预计低库存现象在未来几年将继续维持,金属价格整体将维持高位运行,为板块业绩释放和估值修复提供强劲支撑。

东亚前海证券:在全球能源转型以及通胀水平高企的背景下,2022年有色板块未来有望持续强势

展望2022年有色金属板块:(1)稀有金属板块:2021年中国新能源汽车累计销量352.1万辆,随着新能源汽车持续放量,以及基建项目的不断推进,稀有金属需求将持续增长。(2)金属新材料板块:“十四五”提出推动新材料产业高质量发展,预计未来新材料产业规模将达到10万亿。(3)能源金属板块:“双碳”政策下,新能源汽车持续渗透,带动动力电池装车量大幅提高,2021年我国动力电池装车量已达154.5GWh,预期未来能源金属行业将持续景气。(4)工业金属板块:2022年部分工业金属供应仍具有不确定性,工业金属供需错配仍存,未来板块景气度仍有望保持高位。(5)贵金属板块:短期来看,当前市场对于美联储加息预期较为强烈,未来短期内随着美联储加息的落地,黄金价格或将迎来一定反弹。中长期来看,国际油价持续上涨表明当前的通胀形势尚未缓和,同时新冠疫情在全球不断蔓延,未来全球经济的不确定性仍存。贵金属板块在当下时点的配置价值正在不断凸显。

风险提示:有色龙游ETF跟踪的标的指数为中证有色金属指数(指数代码930708.CSI),该指数基日为2013年12月31日,发布日期为2015年7月13日,该指数的历史业绩是根据该指数目前的成份股结构模拟回测而来。其指数成份股可能会发生变化,其回测历史业绩不预示指数未来表现。任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其未来。