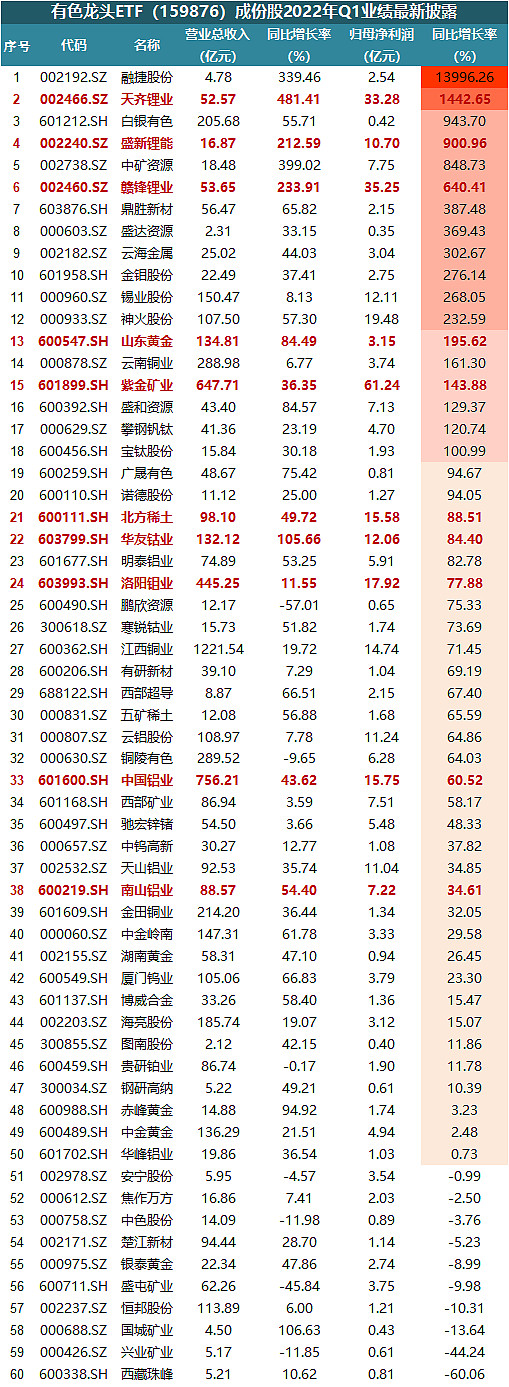

截至2022年4月30日,有色龙头ETF(159876)成份股2022年一季报业绩全部披露完毕!有色金属板块业绩持续爆发!60家成份股整体归母净利润高达394.53亿元,连续第二年创历史新高!相较2021年一季度净增长237.01亿元,同比增幅高达130.04%!

据统计,60家成份股中50家成份股业绩实现正增长,占比超83%!其中34家净利同比增长超50%,20家净利同比增长翻倍!12家净利同比增长超200%!行业高景气度得到强烈验证!

值得注意的是,“锂矿概念股”业绩持续强劲表现,融捷股份净利同比暴增近140倍!!“锂业双雄”天齐锂业、赣锋锂业净利同比增长分别超1400%和600%,盛新锂能同比增长超900%,中矿资源净利同比增长超800%!

前十大权重股中净利同比全部正增长,山东黄金、紫金矿业净利同比增长超100%!北方稀土、华友钴业、洛阳钼业、中国铝业净利同比增长均超50%!

“锂业龙头”天齐锂业2022年一季度报告出炉,业绩大幅提升!公司实现营业收入52.57亿元,同比增长481.41%;归属于上市公司股东的净利润33.28亿元,同比增长1442.65%;扣非净利润28.34亿元,上年同期为亏损1.59亿元;基本每股收益2.25元。天齐锂业业绩大幅提升,主要受益于全球新能源汽车景气度提升,锂离子电池厂商加速产能扩张,下游正极材料订单回暖,产品量价齐升。

另一家“锂业龙头”赣锋锂业的业绩也同样大幅增长!一季度报告显示,公司实现营业收入53.65亿元,同比增长233.91%;净利润35.25亿元,同比增长640.41%。对于营业收入的大幅增长,赣锋锂业表示,主要系本期锂盐产品价格和销量均上升所致。资料显示,赣锋锂业锂电池业务已布局消费类电池、TWS电池、动力/储能电池以及固态电池等各领域的技术路径方向。

注:标红的为有色龙头ETF(159876)前十大权重股

【周期急先锋,御资源东风!有色龙头ETF(159876)一键布局60只有色金属行业龙头股】

有色龙头ETF(159876)紧密跟踪中证有色金属指数(930708),涵盖了有色金属采选、有色金属冶炼与加工领域的龙头A股,共60只。其中,新能源金属板块有“锂电龙头”赣锋锂业、天齐锂业等,工业金属板块有“铜铝龙头”中国铝业、南山铝业等,稀土永磁板块有“锂电材料龙头”华友钴业等,贵金属板块有“铜金龙头”紫金矿业等。

【北上资金持续加码,单月吸金升至全行业第一】

2022年2月以来有色金属板块持续获得资金关注,截至2月底,有色金属板块单月获北上资金净流入60.36亿元,排名申万31个一级行业首位!

【2021Q4公募持仓数据出炉:有色金属持仓市值逐年提升,Q4聚焦稀有金属】

2021年第四季度,有色金属的基金持仓占比为3.81%,全市场排名第八名。从年度数据看,有色金属行业基金持仓市值占比逐年提升,从2018年的1.82%提升至2021年的3.81%。

从申万二级子行业来看,基金对稀有金属持仓较重。目前稀有金属板块在基金整体中的市值占比为2.37%,在基金持有的所有有色金属标的总市值中占比62.20%。稀有金属板块从2018年开始被基金持续加仓,从2018年的0.60%增加至2021年的2.37%。基金对稀有金属板块的持续加仓主要是因为稀有金属作为新能源产业上游,在双碳政策的推动下,需求持续上涨,此外稀土产量受政策约束,导致稀有金属市场供不应求,行业景气度高。

【位居制造业产业链上游,周期性极强】

有色金属是国民经济发展的重要材料,航空航天、汽车、机械制造、电力、通讯、建筑、家电几乎所有的制造性行业都以有色金属为生产基础。它不仅是世界上重要的关键性战略物资,也是人类生活中不可缺少的生产消费资料。由于有色金属处于产业链上游资源端,众多与国民经济中的重要行业(房地产、建筑、汽车、家电、电力设备等)是其下游,这使有色金属行业的运行与整个国民经济息息相关,呈现出极强的周期性。

【“稳增长”+“碳中和”概念共振,行业景气度持续上行!】

“稳增长”政策注入强心剂,行业景气度有望持续上行。在国内中央经济会议定调经济稳增长的政策方向下,央行降息落地释放宽松的货币政策信号,在稳增长终端需求扩张与流动性的支撑下,有色金属消费有望得到边际提升。而海外方面美联储在1月议息会议上的鹰派信息逐步被市场消化,欧洲方面在“国际事件”影响下能源危机愈发严重,进一步影响全球有色金属供给。在国内外从宏观流动性到行业基本面众多利好因素的加持下,有色金属行业景气度有望持续上行。

“碳中和”背景下新能源产业链需求旺盛,有色金属价格持续走高。新能源是实现“双碳”战略目标的重要一环。根据国务院印发的《2030 年前碳达峰行动方案》,中国到 2030 年新能源汽车 渗透率达到40%,相比较于国内新能源汽车2020年5.24%的渗透率,近十年的年复合增速达到 22.5%!

从国内到全球,新能源+智能汽车产业都将长期处于高速稳定增长的状态。行业保持快速 发展,充分打开成长空间,下游终端需求旺盛,产业链上游锂、钴行业基本面景气度高,金属价格继续走高且持续确定性强,而从华友钴业、赣锋锂业等新能源金属龙头公布的2021年年报业绩预告来看,新能源汽车产业链上游资源板块业绩从2021Q4起开始大幅超预期释放。

【券商观点汇总】

大通胀背景下,工业金属和贵金属的资产保值(对冲通胀)属性将会显现。同时本轮加息周期有色金属仍然会有较强的基本面支撑,需求端,一方面受中国稳增长政策支撑,另一方面新能源全球大发展持续提振新能源金属边际需求增量;供给端,2012年以来,全球金属矿业活动一直处于深度调整中,过去近8年全球矿业勘查投资和采矿业投资均维持低位,预计2021年起有所好转。当前有色金属各品种库存普遍回到历史低位,我们预计低库存现象在未来几年将继续维持,金属价格整体将维持高位运行,为板块业绩释放和估值修复提供强劲支撑。

东亚前海证券:在全球能源转型以及通胀水平高企的背景下,2022年有色板块未来有望持续强势

展望2022年有色金属板块:(1)稀有金属板块:2021年中国新能源汽车累计销量352.1万辆,随着新能源汽车持续放量,以及基建项目的不断推进,稀有金属需求将持续增长。(2)金属新材料板块:“十四五”提出推动新材料产业高质量发展,预计未来新材料产业规模将达到10万亿。(3)能源金属板块:“双碳”政策下,新能源汽车持续渗透,带动动力电池装车量大幅提高,2021年我国动力电池装车量已达154.5GWh,预期未来能源金属行业将持续景气。(4)工业金属板块:2022年部分工业金属供应仍具有不确定性,工业金属供需错配仍存,未来板块景气度仍有望保持高位。(5)贵金属板块:短期来看,当前市场对于美联储加息预期较为强烈,未来短期内随着美联储加息的落地,黄金价格或将迎来一定反弹。中长期来看,国际油价持续上涨表明当前的通胀形势尚未缓和,同时新冠疫情在全球不断蔓延,未来全球经济的不确定性仍存。贵金属板块在当下时点的配置价值正在不断凸显。

风险提示:有色龙游ETF跟踪的标的指数为中证有色金属指数(指数代码930708.CSI),该指数基日为2013年12月31日,发布日期为2015年7月13日,该指数的历史业绩是根据该指数目前的成份股结构模拟回测而来。其指数成份股可能会发生变化,其回测历史业绩不预示指数未来表现。任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其未来。