一、 基本面分析

1. 历史背景

智慧停车是在2015年左右兴起的,起源是ETCP公司董事长谭龙提出的ETC+PARKING的概念,就是实现开车与停车的有效衔接,解决最后的停车智能问题。

随着ETC的普及,起初的方案是通过在停车场加装类似ETC识别装置,叠加电子支付手段,大大提高停车效率。但是随后谭龙发现在车上加装类似ETC之外的电子识别卡片存在诸多困难:

a) 互联网模式本质应该是一种自发繁殖,发展壮大的一种模式,要让用户自觉安装而非商家去找用户;

b) 技术实现手段过于繁琐,且不安装电子识别卡片的车辆无法实现智能停车功能,导致人力资源并没有得到释放,变成了新旧模式共存的一种状态。

随后,智能停车开始转向互联网模式推广叠加电子支付的商业模式。即停车场智能化改造,通过视觉识别手段实现车牌号的智能识别,形成自动进出出入口,叠加电子支付手段的方式。

此方案可大大节省人力,且避免了停车场管理人员徇私舞弊行为,提高了停车效率。

随着智能停车领域运行方案探索已经具备雏形,叠加互联网创业浪潮,智能停车成了资本市场的风口,许多互联网公司开始进入,企图分一杯羹。

2016年,各大互联网公司进驻智能停车市场,互联网公司的思维是打造智能停车运行平台,连接城市各大停车场资源,用大数据手段实现停车位的智能化分配。主要是通过免费安装、维护、保养停车场硬件设备 ,将停车场其纳入其控制范围,实现车位数据的积累和有效连接。其盈利模式主要就是广告和停车时长置换。事后看来,这种没有硬件设备支撑的纯互联网公司模式很难盈利。其停车场资源的扩展也遇到了大量的阻力。

智能硬件设备公司,依托强大的技术研发能力和早期深耕的停车场资源,叠加互联网发展思维,已经逐步崭露头角。本篇文章着重分析捷顺科技。

2. 逻辑分析-超预期情况分析

目前,随着车辆保有率的不断提高,大城市停车资源变得更加稀缺,中国国内大城市车辆与停车位比例为1:0.8,欧美国家为1:1.3,车位缺口较大。

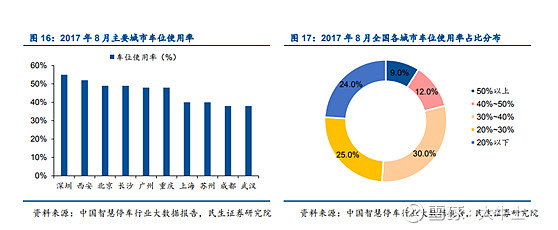

另外的痛点问题是停车资源的利用率较低,以深圳为例,利用率约为50%-60%。

停车资源的缺口叠加资源利用不合理造成了停车难、停车贵的民生领域问题。据有关统计,由于停车造成的交通拥堵占到了总拥堵的30%左右,所以缓解停车问题,也间接的缓解了交通拥堵的压力。间接的可能刺激汽车领域的消费,保障保有率的进一步提升。

2019年7 月 30 日,中共中央政治局召开会议,提出实施城市停车场等补短板工程,城市停车场作为新基建的重要内容,首次被提及。政府拨了2100亿的专项债专门支持停车场补短板项目。

我认为补短板主要是2个方面:

1) 对于车位短缺的问题,在大城市重点商区需要增加停车位数量,这就涉及到立体智能停车库的建设问题,在单位面积上增加停车位数量,缓解车辆密集地区的停车压力,代表五洋停车;

2) 对于停车资源利用率不足的问题,主要是通过在平台上集中整合停车位资源,通过互联网APP方式实现车位智能化运营,统一合理分配停车资源,达到资源利用率的提升,这就需要对停车场进行智能化改造。可以将实时停车数据反馈是平台侧,实现统一调配的目的,代表是捷顺科技。

本次政治局会议除了提出停车场补短板以外,还提出了老旧小区改造(电梯、涂料)、冷链物流(平抑物价、消除区域间不均衡)、和5G建设。

看到以上4项举措,很多人联想到了2017年左右提出的PPP项目。认为这是以前PPP项目的翻版。当初投资PPP项目的人出现了巨额亏损,原因是PPP项目上市公司应收账款太高,导致资金链出现严重问题。

其实这里面就存在一个预期差,那就是停车场补短板项目与PPP项目的本质区别是其可以产生稳定的现金流。这2100亿的专项债政府是可以收回稳定的现金流的,这是项目得以开展的前提基础,也是预期差的存在基础。

发展智慧停车的好处如下:(多方利益博弈分析)

1) 针对地方政府,肯定是有动力去做,因为是赚现金流+赚政绩的项目,又能缓解一定范围的交通拥堵问题;

2) 针对资源所有者(停车场管理方),这里要辩证的看,对供不应求的商场CBD周边停车场,利好不明显,主要是提高运营效率,减少人力成本,增加了智能化改造成本,但是这类停车场早在建设之初规格就很高,已经具备智能化条件,后期投入不大;对其他地区停车场,利好明显,除了以上优势外,还可以提高停车位使用率。所以综上分析,停车场管理方的阻力不大;

3) 对资源的利用者---城市居民,可以更加便利的第一时间找到车位,甚至预约车位。他们目的只是要求资源整合,免去不必要的麻烦。

这里面再分享更深层次的逻辑:那就是目前的停车产业群雄割据,导致同一个城市会出现很多不同类型的停车APP和运营公司,导致城市停车资源的分裂,大数据无法有效整合,严重影响到用户体验,之所以会出现类似的问题有2个原因:

1) 产业发展初期没有进行顶层设计与规划,纯粹是一种资本市场的无序发展行为;

2) 地方政府也没有介入进来,属于放任状态,导致产业盲目竞争扩张,最后形成恶性竞争,谁也无法做大做强,想用停车APP找停车场,可能需要下载多个公司的停车APP,这是严重影响用户体验的。

基于以上2点,问题的本质就在于地方政府没有介入停车产业,导致资源无法得到有效整合。一旦政策落地,地方政府牵头组织协调,谁背靠地方政府,谁就能盘活这个城市,因为这能给地方政府带来稳定现金流,属于赚钱+赚政绩的买卖,何乐为不为?

所以深圳国资委介入捷顺科技,就显得尤为重要。这是一个极其重要的信号,我感觉这个要比蚂蚁金服出资事件要重要的多。

3. 业绩分析

2019年8月30日,公司发布 2019 年半年报,2019H1 实现营收 4.25 亿元,同比增长 38.31%;实现归母净利润 5132.65 万元,同比增长 32.33%;实现扣非 归母净利润 4466.36 万元,同比增长 32.55%;

公司上半年收入及订单大幅增长,智能硬件业务签单同比增长 30%,其中, 公司级大客户签单同比增长 62%,经销机构出货同比增幅达 42%,大客户需求保障公司业绩持续性。智慧停车业务高速扩张,各项指标持续向好。“捷停车”已累计实现签约智慧停车场超 9000 个(18 年为 6500个),涉及车道超 30000 条(18 年为 26000 条)、车位 330 多万个(18 年为 250 万个);期末线上交易订单突破 90 万笔/天(+80%);上半年累计线上交易流水 10.85 亿元(+312%)。智慧停车运营业务实现收入 1599.27万元,同比增长1087.32%,平台业务实现收入 3044.62 万元,较上年同期增长 27.49%,平台、服务类订单额同比增幅超过 200%。

公司营收+净利润双增,毛利率提升,说明已经步入成长快车道,此外公司经营活动现金流营也出现改善。发展前景较好。

4. 经营分析

i. 主要经营情况

公司主营停车场智能硬件设备和智能软件运营系统。

公司自 2015 年起开始进行战略转型的上半场各项准备工作,公司致力于打造“智能硬件+平台+ 运营”生态。优质产品不断沉淀,生态体系初步形成。

1) 智能硬件方面,作为公司的传统优势领域,公司增强了 AI 技术在智能硬件产品各方面的深入应用,并增强了与平台及其他软件的接入功能, 优质硬件产品不断沉淀;

2) 平台方面,公司于 2018 年推出天启智慧物联管理平台和停车场云坐席,统一提供云停车、车场集中管控、门禁集中管控、访客管理、社区服务、考勤服务、财务管理、云坐席、优惠打折、电子发票、智能运维、数据分析等多个业务管理服务;

3) 运营方面,智慧停车运营业务盈利模式已经跑通,2017年上线APP捷停车,推广模式得到市场验证。

ii. 毛利率、净利率

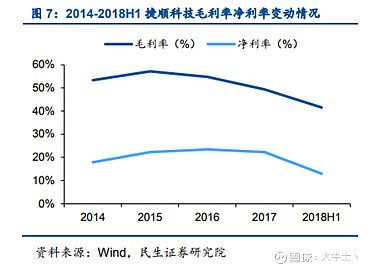

收入端,受益于智能硬件价格企稳(大量互联网模式企业推出,2016年-2018年的恶意竞争现象减弱)及平台运营业务占比提升,上半年公司主营业务毛利率达 46.06%,较上年同期提高 4.5%,较 2018年提高了3.37%。费用端,研发及营销的投入高峰期已过,费用控制成效初显,上半年管理费用同增 3.44%,管理费用率较去年同期降 4.15%,销售费用同增 19.65%,销售费用率较去年同期降 2.80%。公司盈利能力不断提升,业绩拐点确认,有望加速释放;

iii. 现金流

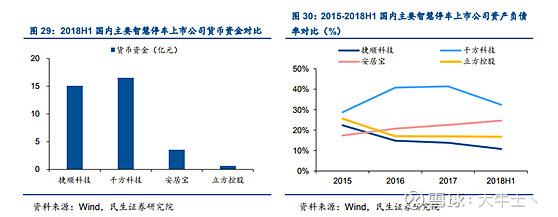

目前公司货币资金10.98亿(2019年半年报公布),较为充裕,且公司不是重资产公司,资金链断裂风险很小。

iv. 竞争格局与技术壁垒

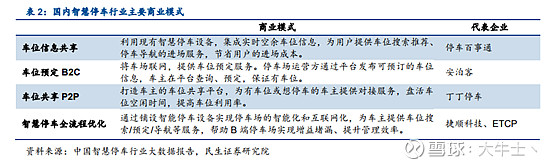

当前国内智慧停车市场正处于群雄混战的阶段,从商业模式来看,车位信息共享、车位预定 B2C、车位共享 P2P 和全流程优化等领域均有一定数量的玩家。前三类商业模式多以互联网创业公司为主,主要通过移动 APP 搭建服务平台,在实际运作中存在较为明显的发展瓶颈。对于车位信息共享,当前停车场整体智能化水平较低,各家数据标准不一,集成难度较大;车位预定 B2C 也受限于同样的问题,难以保证车位信息的充分可靠;而车位共享 P2P 则较为依赖弹性社交,容易对守时性和突发状况估计不足。

行业前期受互联网创企运用 “智能硬件免费模式”大规模推广的影响,虽擅长资本运作但过于依赖融资发展,业内竞争加剧。

公司竞争格局在2019年开始改善,2016-2018年,由于互联网行业的大举进入,带来了恶性竞争的环境,互联网公司通过推出三免政策,导致公司硬件设备销量下滑,毛利率大幅下降。随着互联网企业的退出,风口过后行业竞争回归理性。2019年Q1,公司毛利率转升。

公司最大的优势在于早年积累的停车场资源,这天然形成了一种行业壁垒,通过停车场资源的积累,可以自动实现停车资源数据的整合,公司进入互联网运营模式具有先发优势。

另外,目前停车场还属于群雄逐鹿的阶段,但是地方特色特别明显,竞争应以各大城市为单位,大的方向我觉得是城市化的整体改造,要以政府统一牵头进行投资,然后以城市为单位,统一进行停车智能化改造工作,这样才能保证资源的有效整合。上市公司需求地方政府的支持显得尤为迫切。

公司引入了深证国资委,可以有效保证政府层面的支持,这样深圳项目就可以坐稳。形成样本工程,就可以有效扩散开来。

上半年,公司中标湖南常德、山东临沂、河北承德三个城市停车项目,并中标了 1.27 亿元惠州城市停车项目,为搭建智慧共享停车云平台,并升级改造市区现有的约 2万个公共停车泊位。

2018 年,城市合伙计划公司分别在长沙、贵阳、 青岛、福州、石家庄、郑州成立6家合资公司,提货量大幅高于公司业务部门的平均增速。千城加盟计划于启动 3个月内有50多家加盟商完成签约,截止 2018 年10月已经在全国三十多个地区成功开展,帮助加盟商落地超过 100个智慧停车项目。渠道改善将助力公司夯实发展根基,随着城市合伙计划及千城加盟计划的深入开展,公司的业务拓展能力有望 得到进一步增强。

v. 公司弹性和景气持续时间

下图是公司目前的日流水交易笔数,从2017年-2019年,翻了5倍。说明公司是在实打实高速发展,叠加目前的停车场建设大潮的即将到来,景气时间可以较大概率持续下去;

目前公司市值仅60亿,对于A股稀缺停车概念标的,弹性空间很大。对标五洋停车。二者模式不同,但空间弹性均可观。

vi. 股东结构(基金持股、北向持股、股东人数)

从下图可以看出,其股东户数处于历史较低区间,基金持股远大于3%。符合陶博选股概念。北向持股目前仅800万,还不是很客观,公司今年8月1日才刚刚纳入深股通买入标的。有积累的过程。

二、 技术形态分析

1. RPS强度

股价RPS强度一直较高,目前RPS 120一直红色,符合强度指标要求。

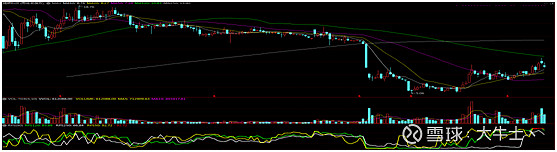

2. 中期调整

如上图所示,2019年2月的估值修复行情中,拉高一波至年线附近,随后展开调整,至120日线附近(绿色线)企稳,股价经历了近5个月的中期调整,调整幅度为24%左右。符合中期调整的要求;且股价在120日线止跌企稳,与2019年6月的很多牛股都类似。随后开始转头向上。

圣邦股份调整至120日线企稳

3. 结构紧凑性和换手率

从股价日线图和周线图可以看出,股价结构较为紧凑,近期有反复拉高动作,低位拉高,是有上涨前兆。股票长期换手率约2%-3%,放量时也不超过7%。属于换手率较为稳定的股票,筹码结构比较稳定。这一点从股东结构和基金持仓上也可以看出来。

捷顺科技日线图

捷顺科技周线图

4. 估值情况

纵观股价历史PE情况,公司估值属于中枢范畴,不算高估,有较大空间。

三、 买点

还得拿这张图:原本按照我理解的技术形态,公司2019年8月9日开始就应该展开第二波攻势进入第二阶段了。但是公司借着2019年8月19日的深圳政策利好,居然收出长上影线。个人感觉依然是在打压吸筹,因为当时看好停车概念的人很多。而上周五(2019年8月30日)的一根大阴线收盘破了20日线,应该吓走了很多散户和趋势投资者。

股价目前也在20日线下,目前就可以建仓,当然,50日线可能更加安全(8.7元左右)。极端调整位置应该在8.28元附近(2019年8月8日低点),极端调整点位在10%左右,概率较低。

捷顺科技日线图

个人感觉,捷顺科技在走周线级别的口袋支点,应该会上涨到前期的平台位。但这是长期预期。这上涨的前提,是需要政策和法律法规的进一步推动。比如停车场的投资的土地所有权归属问题。我个人认为政策推动问题不大,因为确实是民生痛点,又在政治局提及,又不影响任何一方的利益。耐心等地即可。