最近读了几篇回顾1973年石油危机引发滞涨并比较与当前异同的文章,有感而发,随便聊聊滞涨成因及其对投资的启示。

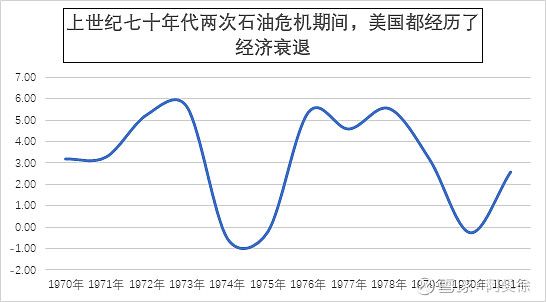

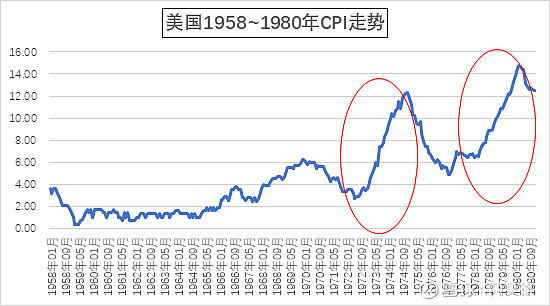

通胀的起因往往都是由长达数年的全球经济繁荣推动,比如:1973年第一次石油危机前,美国核心通胀率由1965年的1%~2%升至1970年的6%左右,1973年第四次中东战争引发第一次石油危机爆发后,进一步加剧美国通胀至11%~12%,同时引发全球经济衰退,从而造成上世纪七十年代长达十年之久的滞涨期。1978年底,伊朗爆发伊斯兰革命,以国王巴列维为首的亲美政权被革命推翻,再次爆发第二次石油危机,又让通胀水平再创14%的新高并再次引发了经济衰退(滞涨再现)。

1、 滞涨的成因及关键:

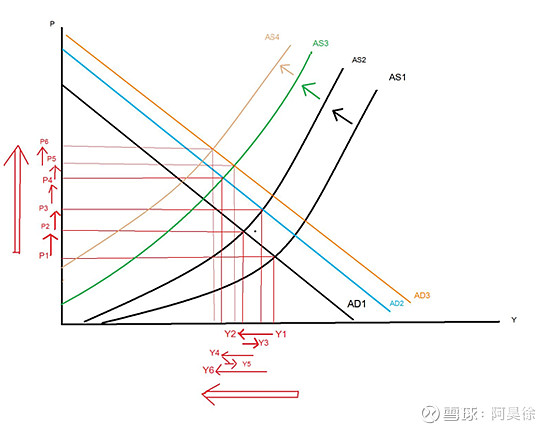

先来谈谈我对滞涨的理解,这里使用经济学总供给-需求曲线来进行推演:由于外在供应冲击(比如:石油涨价),导致成本飙升、全社会总产量开始下降(总有规模不经济厂商扛不住退出),进而使得价格上升(P1上升至P2)、销量下降(Y1下降至Y2),于是政府想通过刺激需求来拉动经济(AD曲线向右从AD1升至AD2),价格再次上升(P2上升至P3)、销量回暖(Y2升至Y3),但是政府的刺激(比如:家电下乡、汽车下乡、四万亿、货币政策宽松等)容易形成通胀预期,于是总供给继续收缩(AS再向左上移:AS2到AS3),价格继续上升(P3上升至P4)、销量再次下降(Y3下降至Y4),如果政府继续刺激需求,则总需求曲线AD继续向右(AD2至AD3),价格继续上升(P4上升至P5)、销量再次回暖(Y4升至Y5),从而形成更高的通胀预期,导致总供给继续收缩(AS曲线继续向左上移:AS3到AS4),周而复始、恶性循环……

最终造成的结果就是滞涨:价格不断上升(由P1至P6),销量则趋势性下降(由Y1至Y6)。政府希望通过刺激需求来拉动经济增长,但起到了反效果,由于价格升高的同时,成本往往也大幅提升(PPI、CPI、工资等),造成通胀预期,反而导致全社会产出下降,此时无论政府怎么刺激需求,经济就是没有起色。这里面的关键在于:成本端(一般是上游各种资源)与价格端(一般是中下游工业与消费)的价差是否一路缩窄,如果能够实现顺价,即:价差扩大的话,企业的盈利就会变得越来越好,而随着企业盈利的好转,生产端就会开始有加大投资扩产的意愿,从而在一段时间后,供给自然而然增加,进而平抑全社会整体物价(PPI与CPI),通胀的预期就会被打破。此后政府再去刺激需求,则经济也将逐渐走出泥潭,恢复增长。

2、1973年滞涨与当前经济形势的异同点:

(1)先看相同点:

首先,通胀压力在危机/冲突爆发前已经持续积聚数年。1973年以前主要源自经济繁荣,彼时,美国正处于林登约翰逊总统1964年提出的“伟大社会(Great Society)”建设期。而此次EW冲突前,美国五轮QE(08年~15年,由美联储每月购买国债,规模一路上升至850亿美元,共计四轮QE,2020年9月16日议息会议之后,再次启动第五轮QE,且是零利率发债直到2021年底)在过去12年间所超发的货币超过了立国以来230多年所发行的全部美元的总和,美国经济也在2010年后企稳向好,美股更是一路持续上涨至今,成为自八十年代以来历时第二长的牛市。

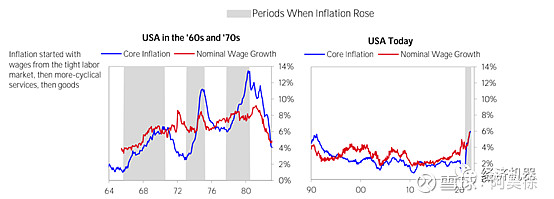

其次,美国的名义工资复合增速在1973年以前多年维持在6%左右,当前也在6%左右。

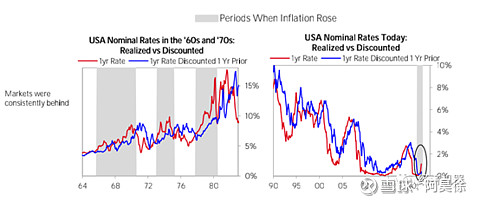

第三,美国朝野上下在石油危机爆发前曾一直忽视通胀压力也类似于此次EW冲突之前的状况,背后隐含的是市场对美联储调控通胀的信心过于乐观。直接证据是利率上涨速度快于一年前的预期,即:左下图红线在蓝线之上,而当前(右下图)也开始出现类似拐点。

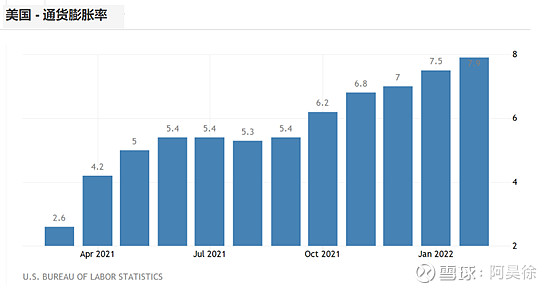

过去半年以来,美国通胀节节攀升,美国劳工部发布的2月份消费者物价指数已经达到7.9%,核心通胀也高达6.4%,超过了1973年滞涨爆发前夜的通胀水平,并且创下了过去40年来的新高。所以,虽然成因不同,但造成冲击的负面影响其实类似。

(2)再来看看与当前的不同点:

由于美国一开始认为通胀是经济繁荣的产物,且认为通胀在美联储可控的范围内,直到石油危机爆发后,通胀飙升并彻底失控。理论上,抑制通胀应该加息,但通胀的同时叠加经济衰退(即:滞涨),则使得美联储又由于担心影响经济而投鼠忌器不敢大力度果断加息,使得整个七十年代美国通胀率持续处于高位,直到1983年3月,美联储才正式开始了实质意义上的加息周期,即:加息力度超过了通胀率,从而导致实际利率上升。

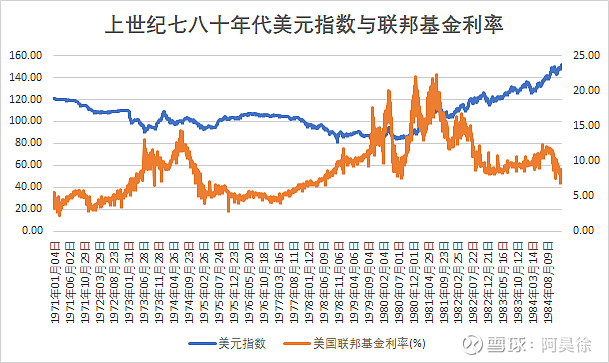

随着美国上世纪六十年代末的通胀率持续上升,尼克松总统于1971年8月15日宣布“暂停”美元与黄金按固定比例的兑换,这就是著名的“布雷顿森林体系崩溃”事件,并导致此后长达2年多的美元贬值,直到73年石油危机爆发后,美国迫使沙特带头使用美元结算全球石油贸易,标志着与黄金脱钩的美元又与石油挂钩。然而,即使石油美元挂钩也没能彻底改变滞涨期美元疲软的命运,1974年以后,美元指数再次掉头下跌直至1980年7月,此次美元贬值经历了N型波动(主要因为73年美元石油挂钩引发过一波美元反弹的小周期)但整体趋势一路走低。而七十年代由于美元贬值,造成的结果是进一步加剧了通胀(美元贬值导致国外进口商品涨价造成输入型通胀)。

目前,美国的形势更为极端:随着通胀率上升而名义利率基本没变(已经基本0利率),多年的QE后,货币政策相比1973年那会儿实际上要宽松得多(想想过去3年,新冠疫情期间,美国史无前例的大放水)。因此,与上世纪七十年代相比,目前实际利率处于更大的负值,而且还在下降,也就是说,利率对储蓄的挤出效应比1973年更加明显。

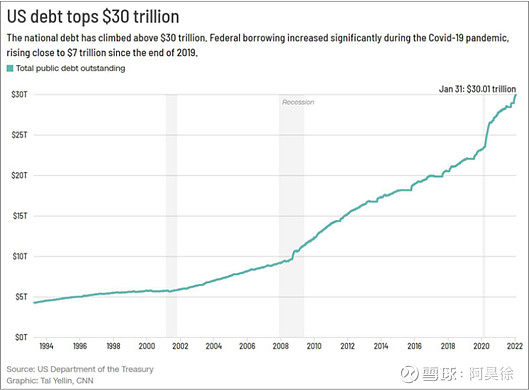

此外,金毛执政四年期间,美国国债规模增加了7万亿,总额超过27万亿美元(主要是2020年新冠疫情爆发后加速印钞4万亿所致,前三年每年年均增加1万亿美元的速度还没有失控),拜登上台后,新冠疫情导致的失业潮及经济停摆使得拜登义无反顾选择再次开动印钞机,直升机大撒币直接导致美国国债规模1年时间飙升1.5万亿至2021年底28.5万亿,并在2022年2月初突破30万亿美元大关,创下历史新高,美债规模已经达到2021年美国GDP约1.3倍。

美元越印越多,而由于实际负利率使得资金又不愿去银行,自然就得找出路,要么债券,要么股市,这也从侧面印证了为何美股经历了12年牛市后,今年仍然如此强势的原因。

3、滞涨期的投资启示:

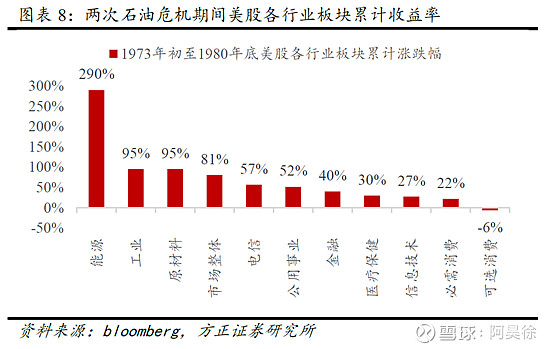

(1)、资源股独步天下

上世纪七十年代滞涨时期,股债双杀,跑输现金,其中:在通胀率由低升高的时期,以“漂亮50”为代表的高估值股票经历了杀估值的残酷阶段,而债券也难逃由于通胀长期高位而导致的债券收益率上升进而不断压低债券价格的悲惨境地。整个大滞涨时期,唯独资源股例外,这也是索罗斯和罗杰斯合伙创立的双鹰基金第一桶金的主要来源。

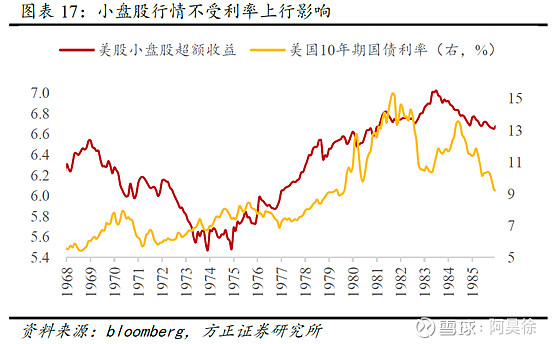

(2)、高通胀是估值高切低的导火索

一直以来,市场不少观点认为大小盘风格的决定因素主要来自于经济周期或流动性环境。常见的说法包括:流动性宽松时容易炒作,小盘股表现更好,流动性紧缩时,业绩更重要,大盘股表现更好;经济上行周期时,市场看中业绩,大盘股表现更好,经济下行周期时,市场更看中热点/主题,小盘股表现更好等等。

但实际上,回顾历史数据可以发现,上述观点并不成立。七十年代石油危机期间美股的表现就是最好的例子,可以看到在当时,伴随高通胀,小盘股迎来了历史上最强的一次大行情。而与之相对应的,此前高估值的“漂亮50”在此后纷纷迎来惨烈的杀估值行情,即使这些股票业绩仍在持续增长,也难以抵消估值剧烈下降所导致的市值缩水。

国内A股的情况也是一样的,流动性收紧时既可以出现小盘股行情(比如2013年,当时钱荒,利率大幅飙升,市场观点钱少抬不动大票所以只能炒小票),也可以出现大盘股行情(比如2017年4月份资管新规导致利率大幅攀升,市场观点又认为钱少不能乱投资,只能投资确定性最强的大盘股)。并且,小盘股行情既可以在经济下行周期中出现(比如2015年),也可以在强劲的经济上行周期中出现(比如2009年)。

因此,股票市场的风格(大/小盘风格、成长/价值风格),与经济周期和货币周期的关系似乎都不明显。也就是说,成长/价值风格也好,大/小盘股也罢,既可以在经济上行周期中出现、也可以在经济下行周期中出现,既可以在货币收紧环境中出现、也可以在货币宽松环境中出现,而其中唯一的规律都是:从估值较高的风格/板块切换到估值较低的。

由此得到的启示:高通胀也好,货币紧缩也罢,更多属于从高估值风格/板块向低估值风格/板块切换的导火索,这就意味着此前抱团方向解散,市场开始寻找新的方向重新抱团,此前高估值的风格/板块将会经历去泡沫化过程,估值最终会大幅下降,而此前估值较低的风格/板块,则会迎来否极泰来,并在此过程中不断自我强化,从一个极端走向另一个极端,即:此前高估的变成低估、此前低估的变成高估。如此这般周而复始、循环往复。

因此,目前国际动荡大环境下,上游资源品价格高企,引发滞胀预期(高通胀+需求低迷),此前苦逼许多年的资源板块正在迎来否极泰来,不但业绩越来越亮眼,估值也会从过去多年来的低迷区间向上攀升,从而带来戴维斯双击行情。

节日快乐!