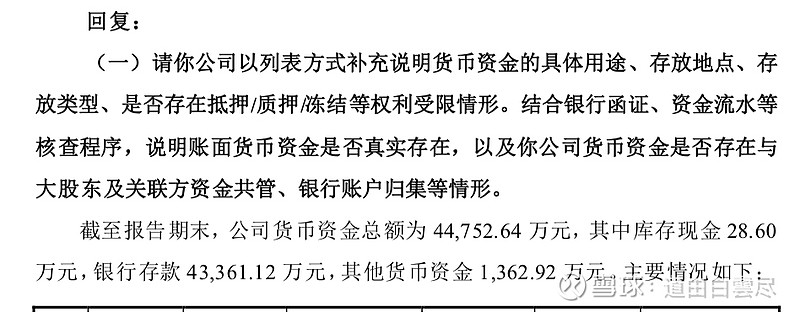

公司主营数字医保,数字医疗,数字人社,提供整体设计方案。

公司于 2010 年 7 月 28 日在深圳证券交易所创业板上市交易。

首次公开发行人民币普通股2,200 万股,发行价格每股 19.80 元,募集资金总额为 43,560.00 万元,扣除各项发行费用后实际募集资金净额为 39,373.90 万元(超募将近2亿,后全部永久补流)

本公司实际控制人及控股股东:古培坚

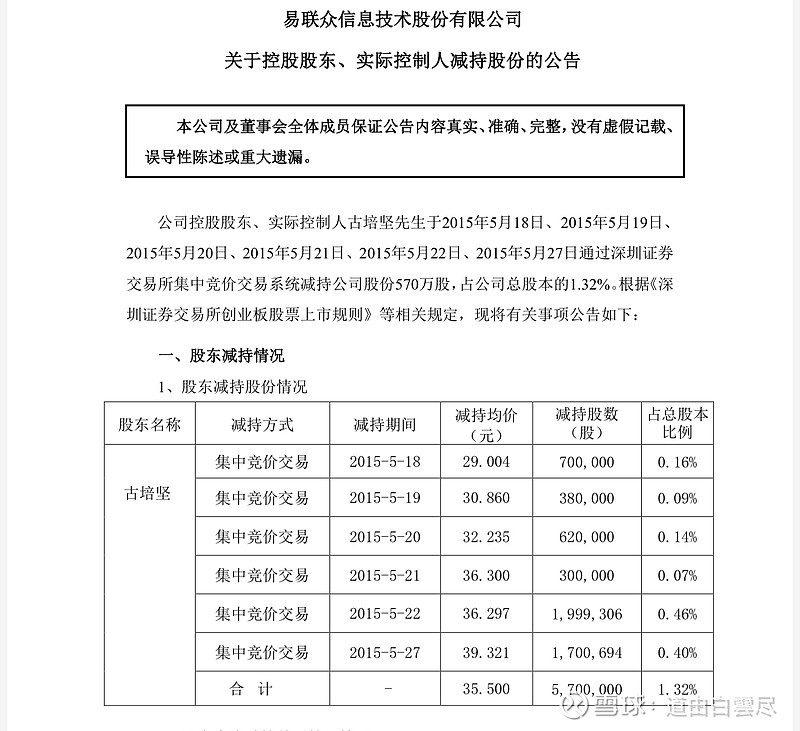

时间来到2015年大牛市,创始人古培坚同志熬了5年终于等来了机会,股价涨到39.49元历史最高的时候,公司什么成色创始人最清楚,此时不减恐怕下次机会是地球爆炸的那天,公告二级市场大手笔减持,并同时公告停牌保住股价,并筹划控制权变更,大A上市圈钱套现离场的标准套路。

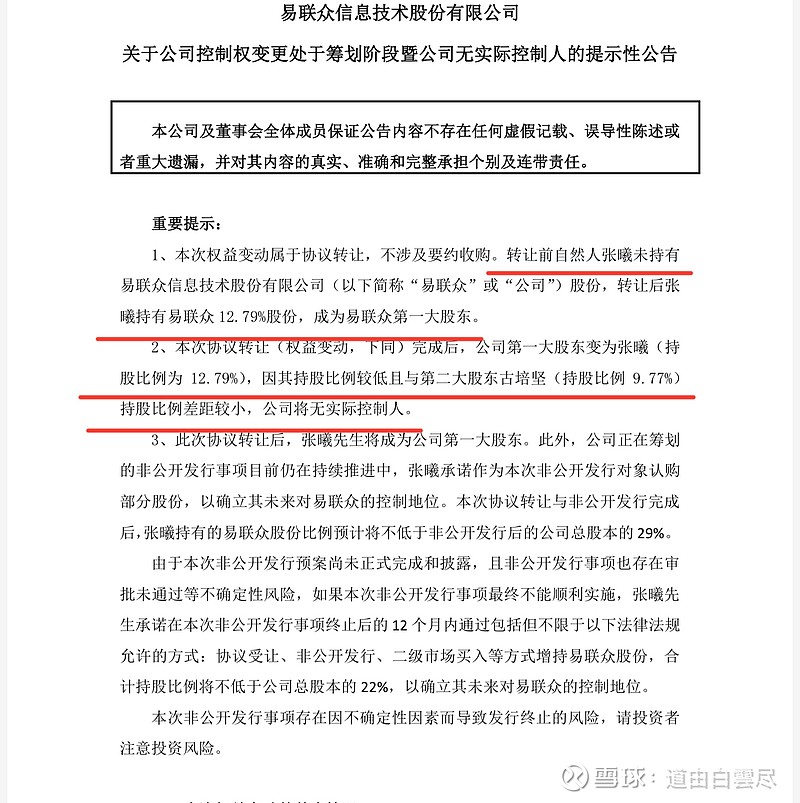

并成功将其持有的12.79%的股权转让给张曦同志。

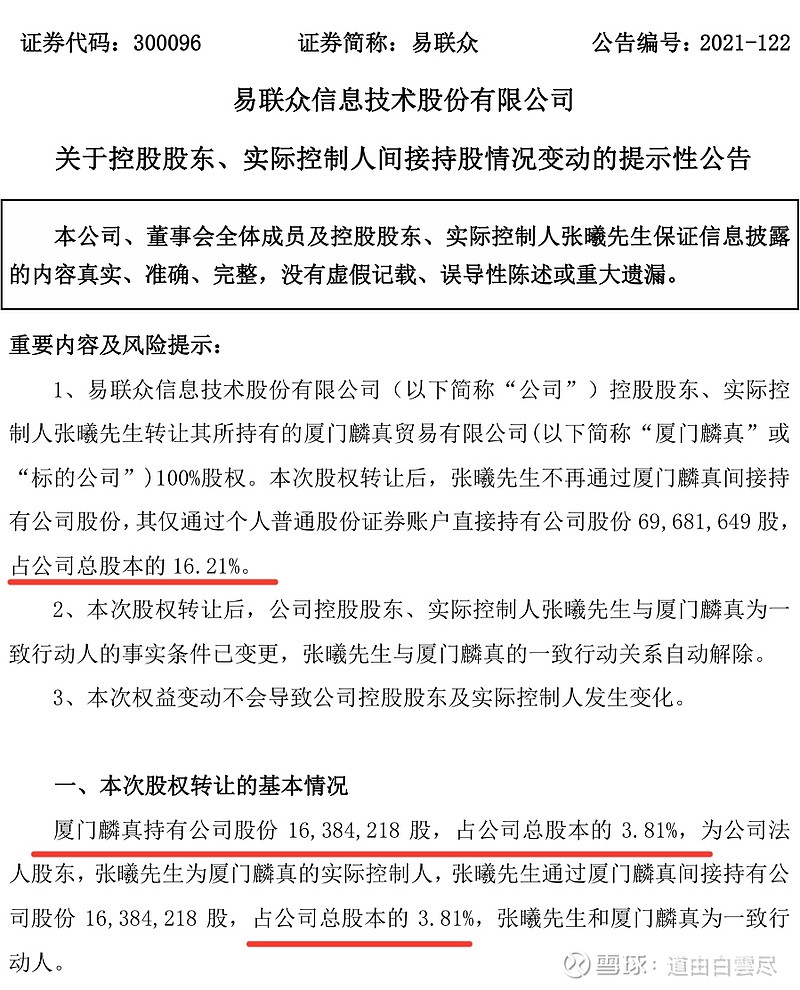

转让后由于第一第二股东持股比例接近,公司变更为无实际控制人。

张曦为维护实控人地位,并同时筹划非公开增发,计划最终张曦持股将达到29%以上,成为公司实控人。

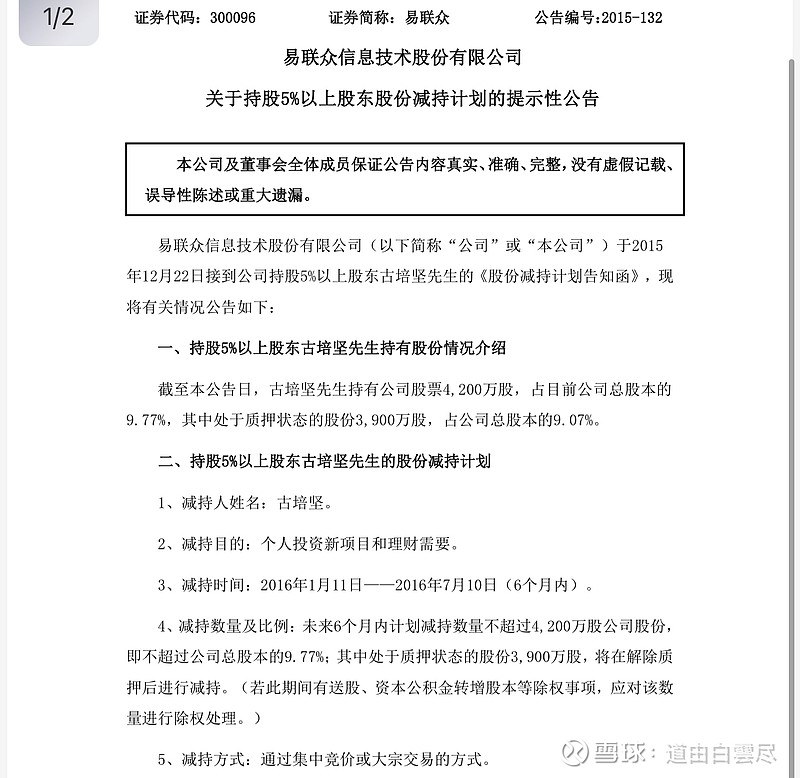

当一切安排妥当之后,古培坚同志持股降为9.77%,后半生已无忧,随后公告大笔清仓式减持,减持9.77%。

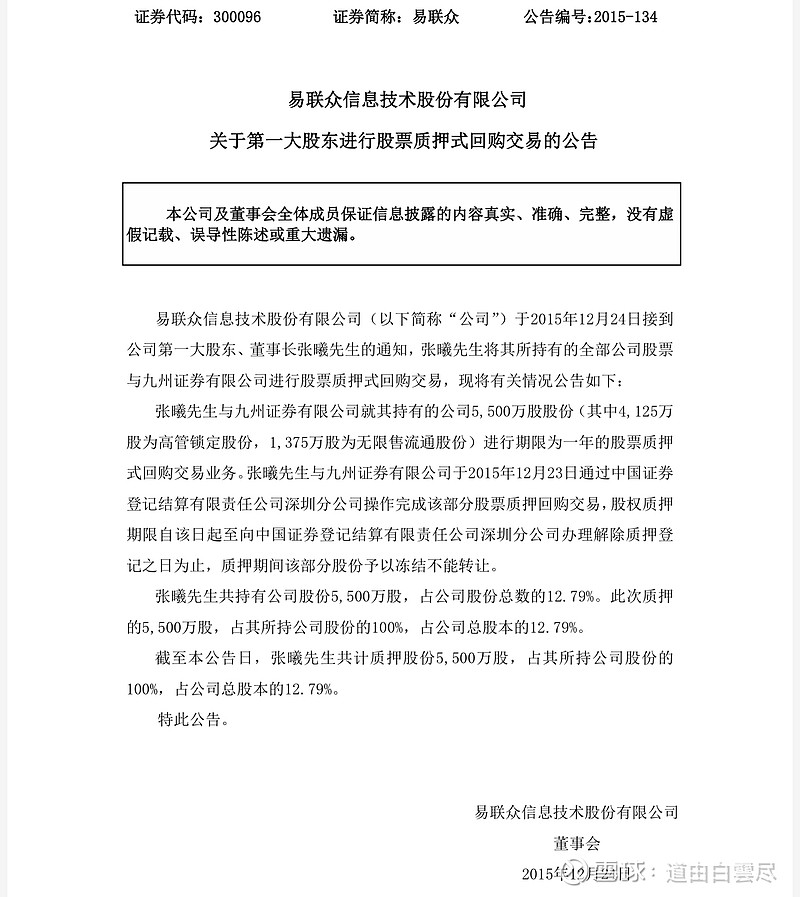

随后,张曦同志便将所持股份全数质押,花券商的钱买自己的上市公司,这算盘打的,太平洋对岸的奥巴马听了都直摇头,A股股民真的苦!

经过了一年多和监管部门问询,回复,延期等极限拉扯

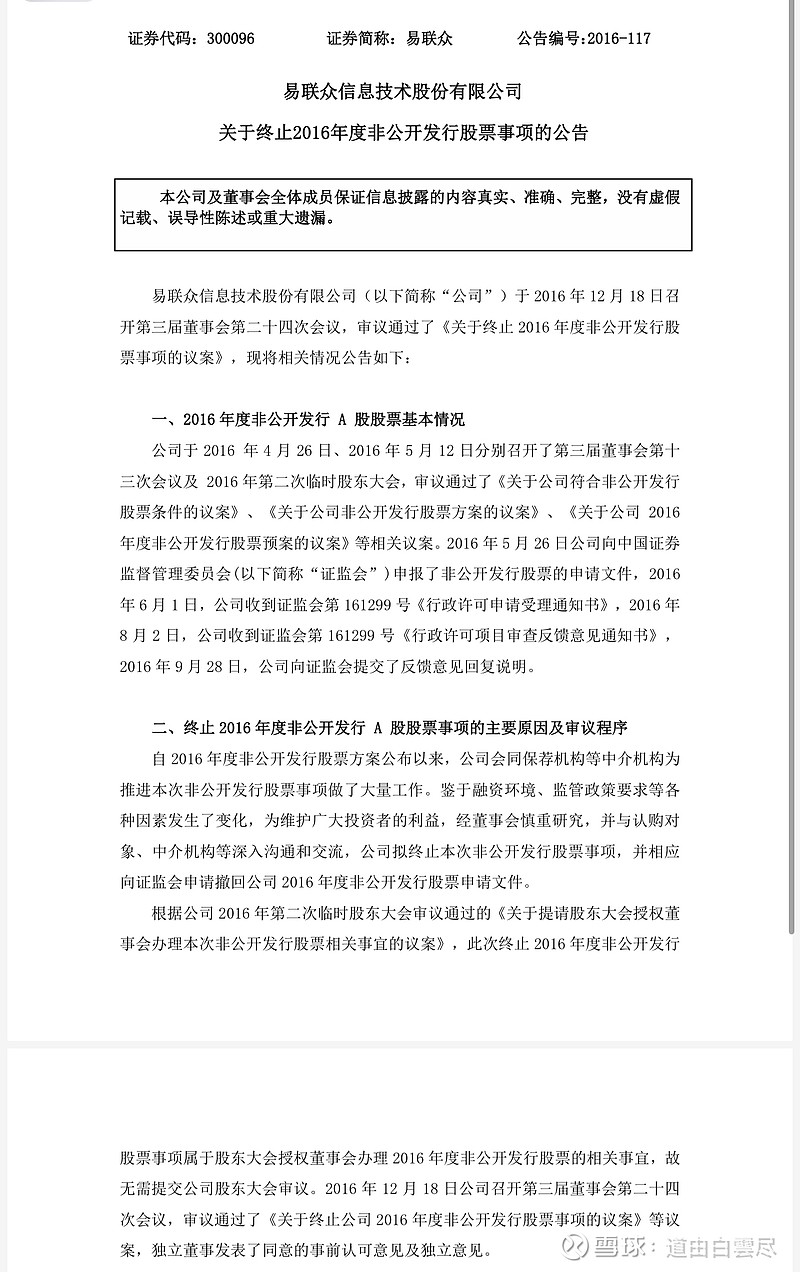

最终张曦同志的算盘落空,非公开增发被终止

上市公司买到了,非公开增发被叫停,难道割韭菜的路就不走了吗?nonono

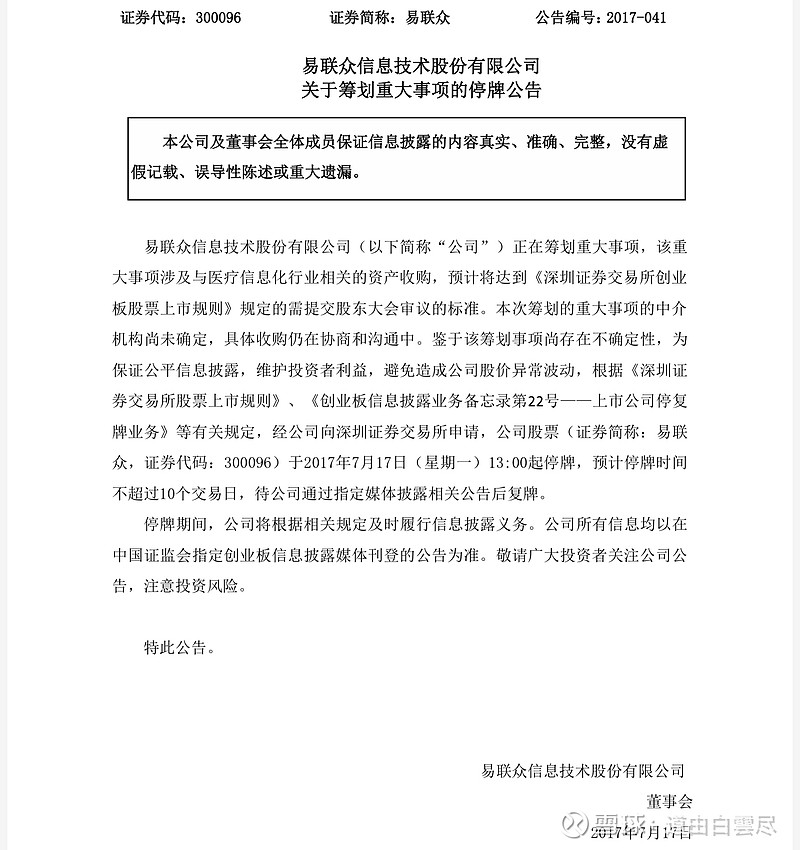

上次非公开增发终止后仅7个月,公司宣布重大事项停牌。

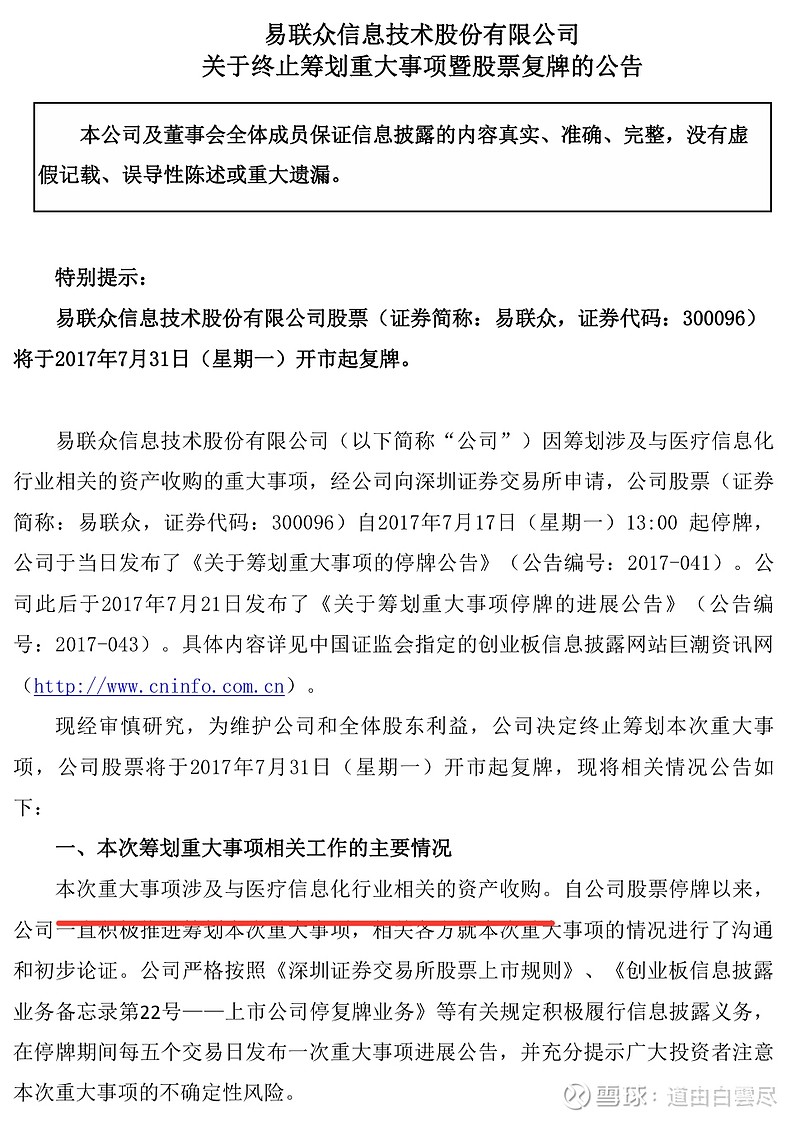

后来,好在没有成功,不然又是大家熟知的套路,高溢价收个一个公司,承诺三年美好的业绩,三年后业绩承诺期限一过大额提计巨亏,那我们就可以提前两年在2021年就能见到ST易联众啦!

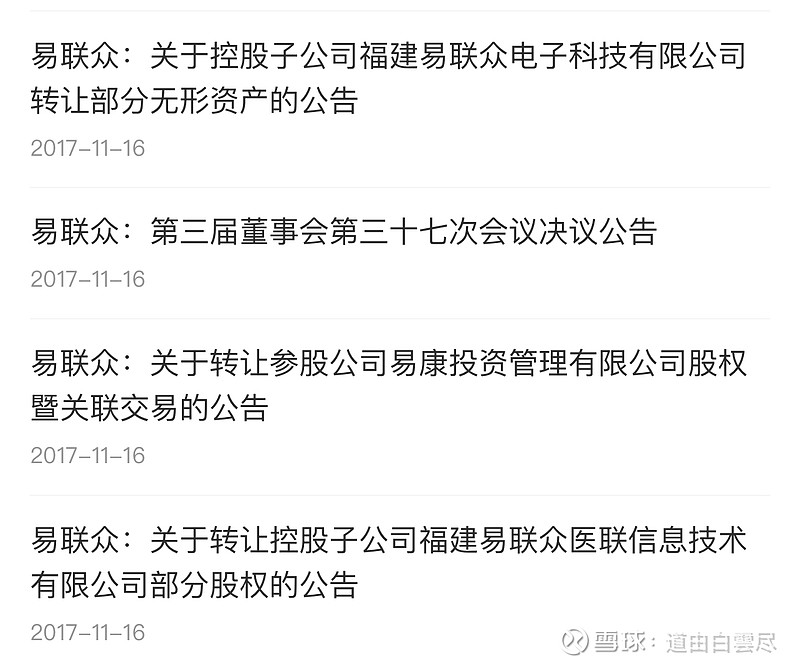

17年底,公司疯狂操作,出售子公司股权,勉强保住了年报净利润回正。

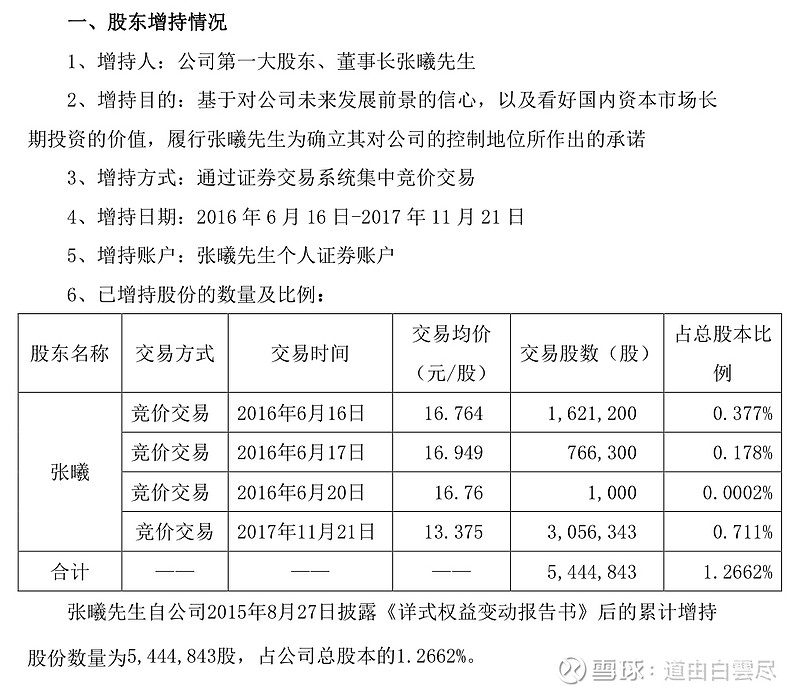

同年底,张曦同志增持1.26%,持股比例上升到14%。

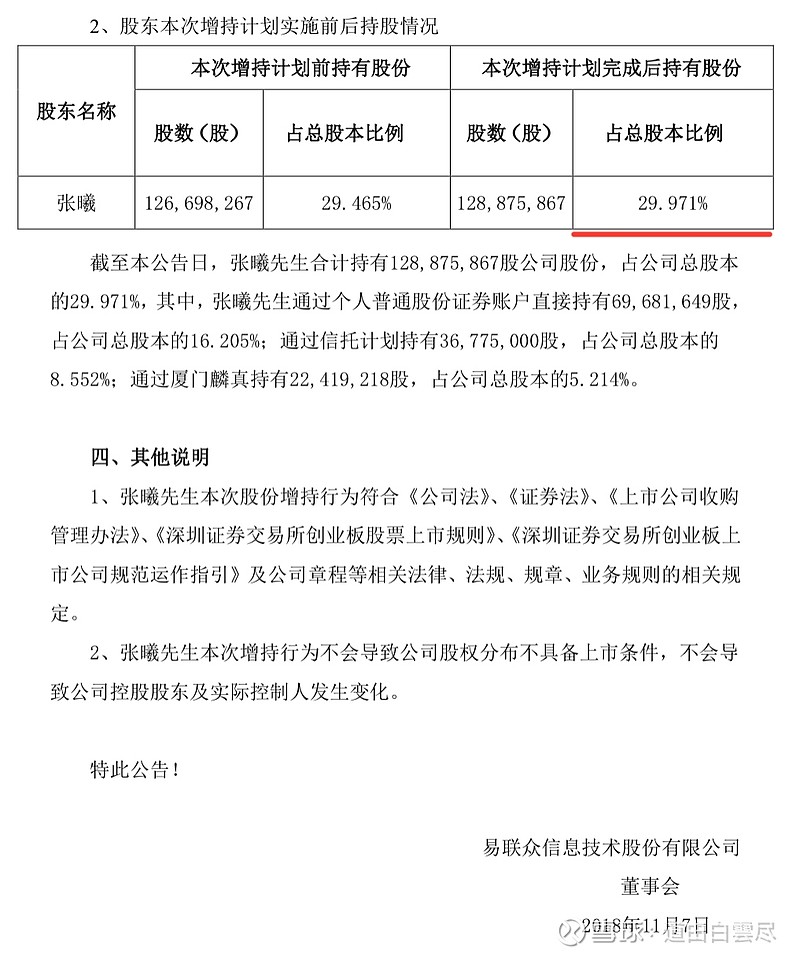

2018年年底,张曦同志通过个人账户以及信托计划,合计累计增持公司股份至29.97%。

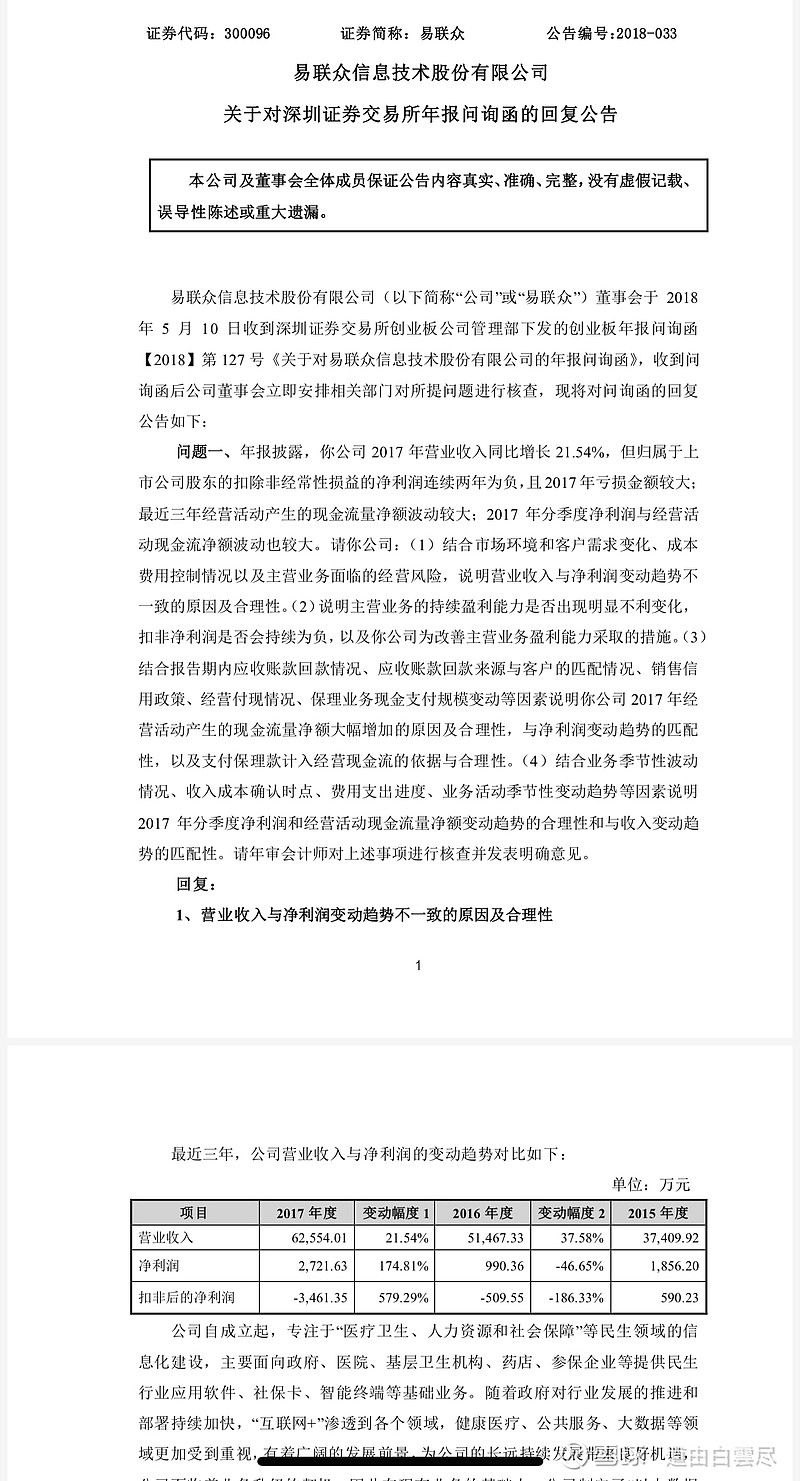

18年4月年报问询函

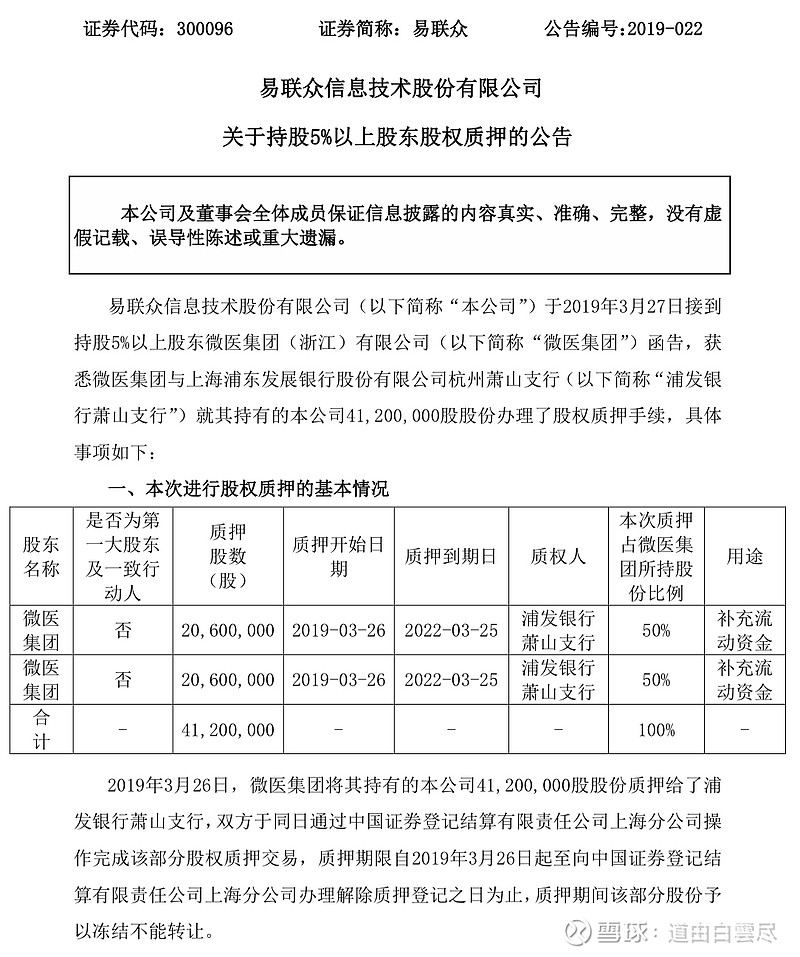

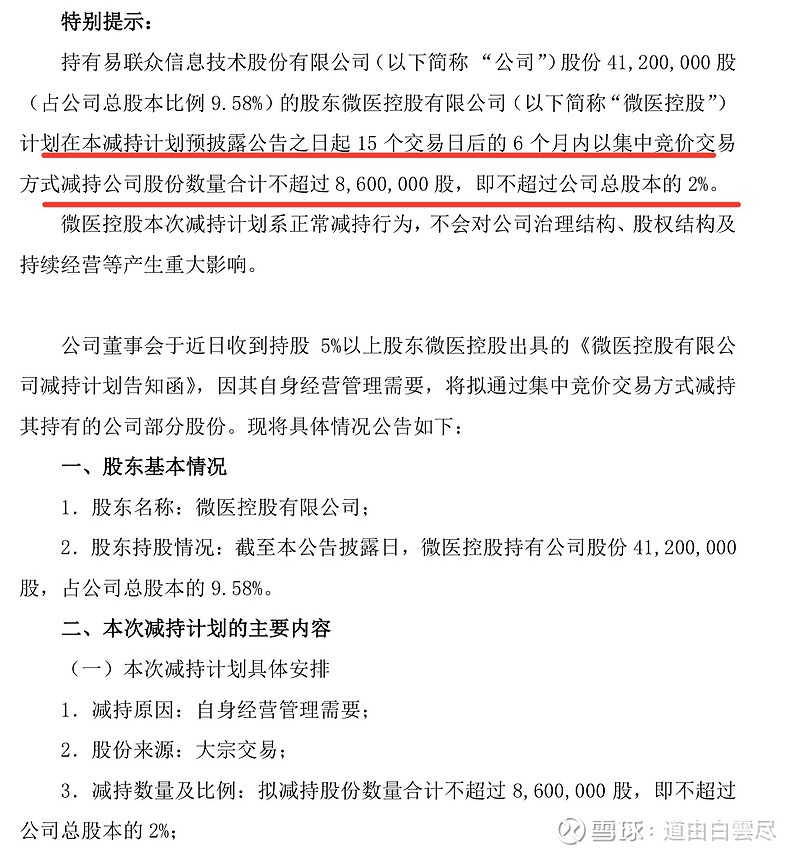

19年1月,公司持股5%的股东微医集团,连续多日在二级市场扫货增持

当时的股价是这样走的

随即,微医集团将所持股份全数质押,这套路总觉得哪里见过。

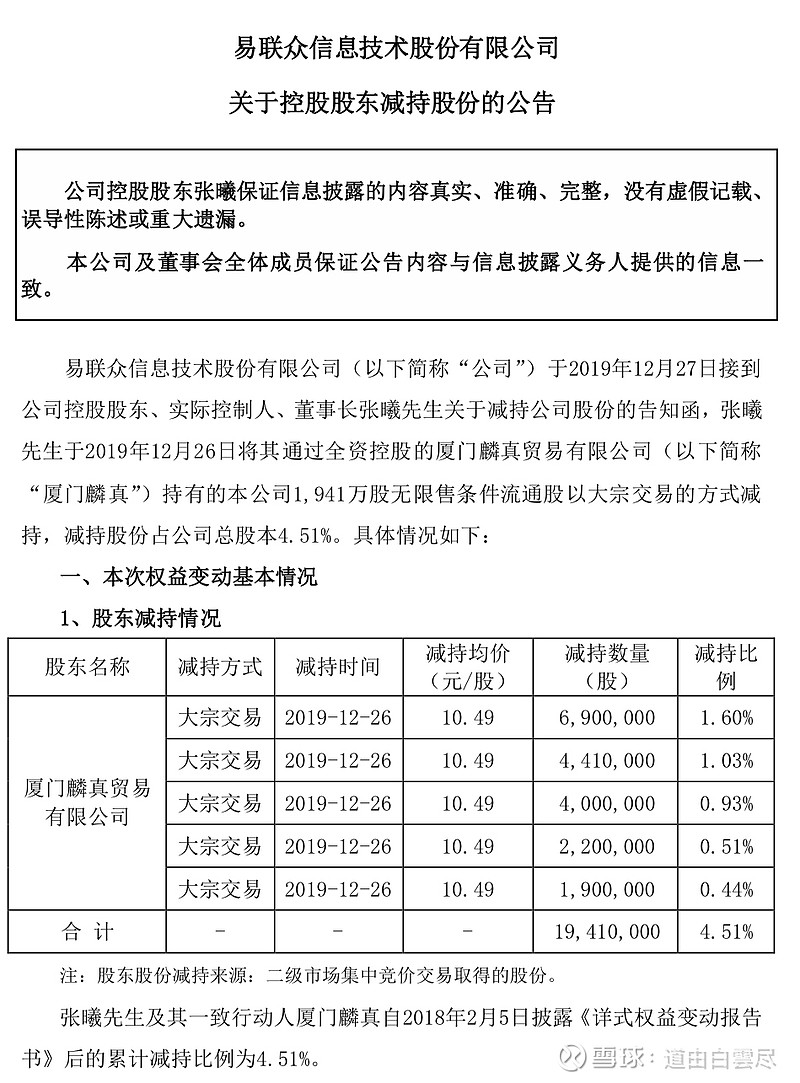

2019年12月27日张曦同志,大举减持4.51%

接盘方出货时股价还是忽上忽下振了好久

当然大宗交易受减持比例的限制还是太慢了

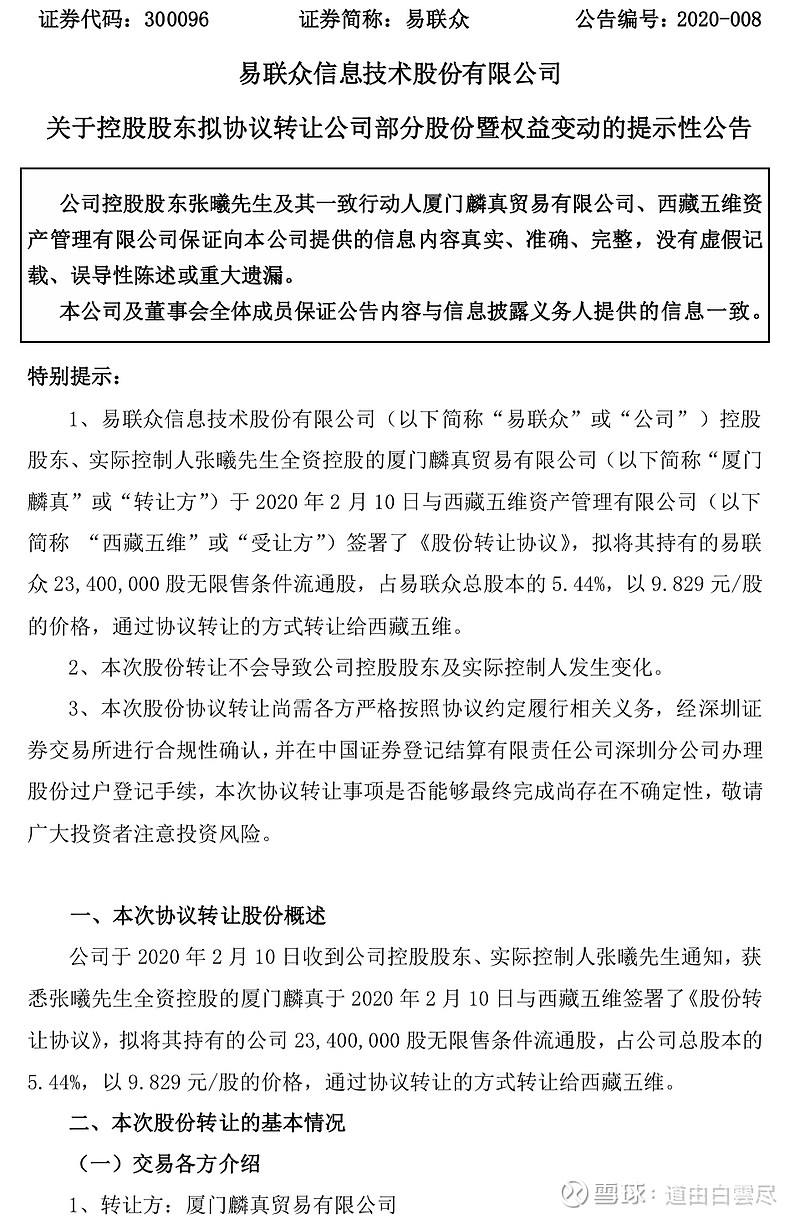

股权转让这个工具也要一并用上,

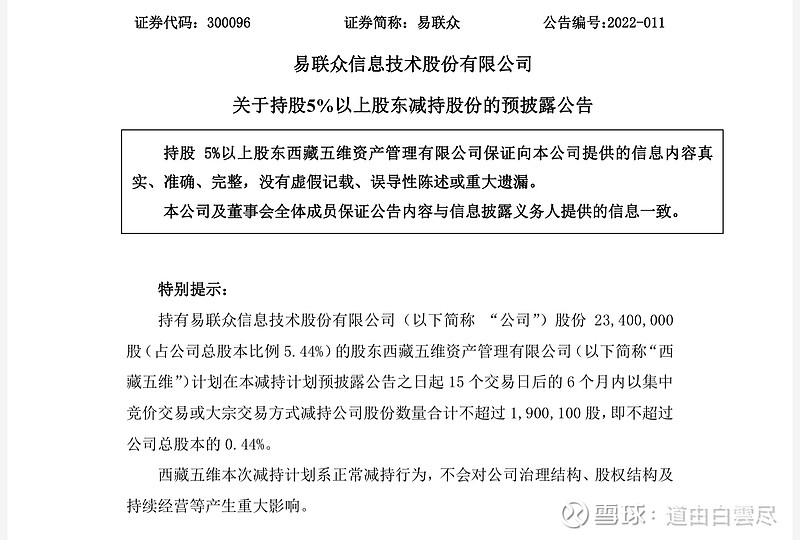

拟以9.829元转让5.44%给西藏五维。

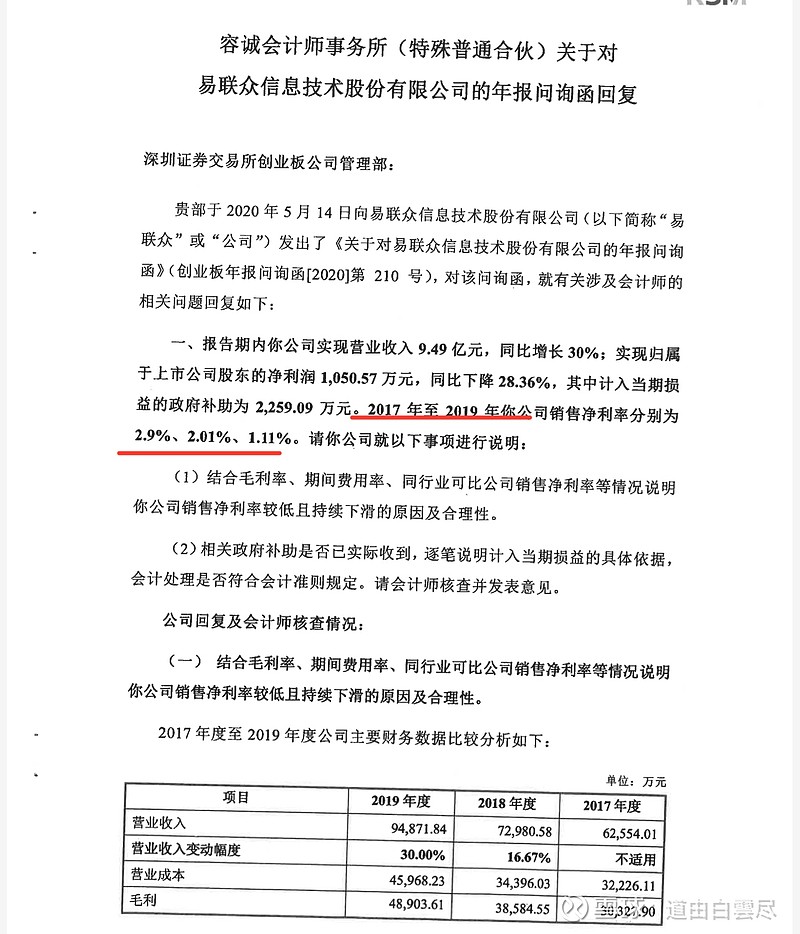

20年5月年报后,作为一个高新技术产业的高科技公司,连续三年销售净利率低的令人发指,被交易所问询。

2021年2月

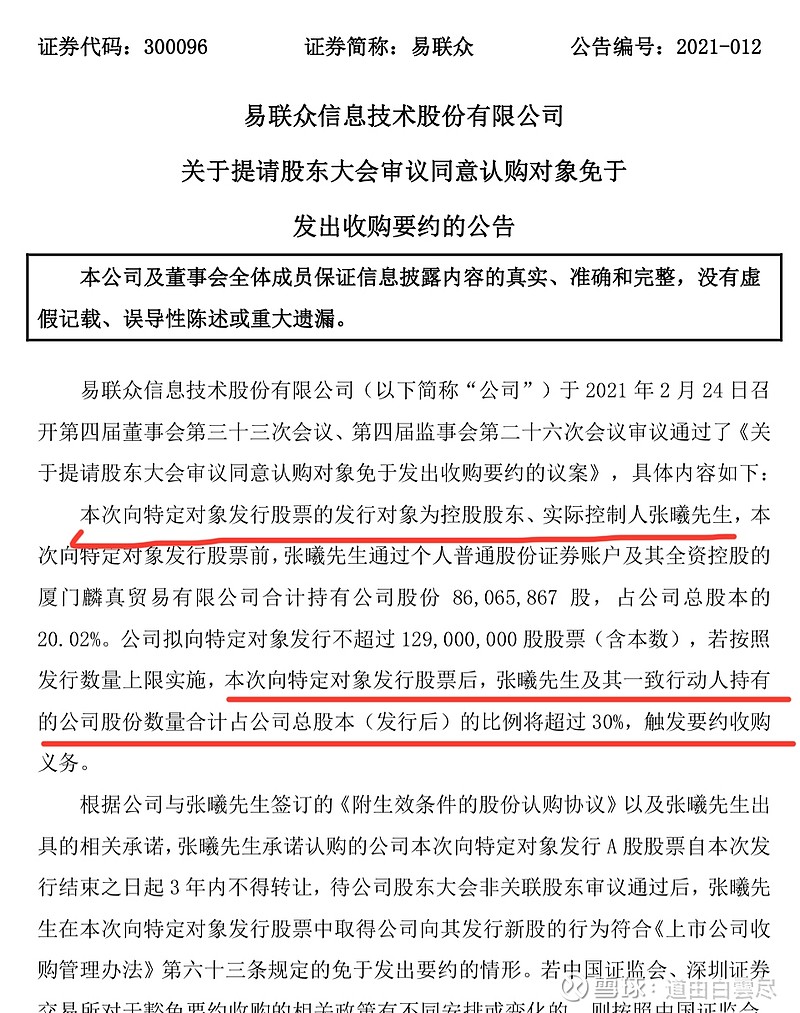

张曦同志筹划向自己增发股份,由于持股比例较大,增发后触及邀约收购,还特地申请股东大会免于收购邀约

。

21年6月,公司收年报问询函

请注意监管部门问的问题,结合今天的现状,你猜监管部门是不是看出什么问题了?

21年是极其平凡而普通的一年,也就卖了几个子公司,减持了一点股份。

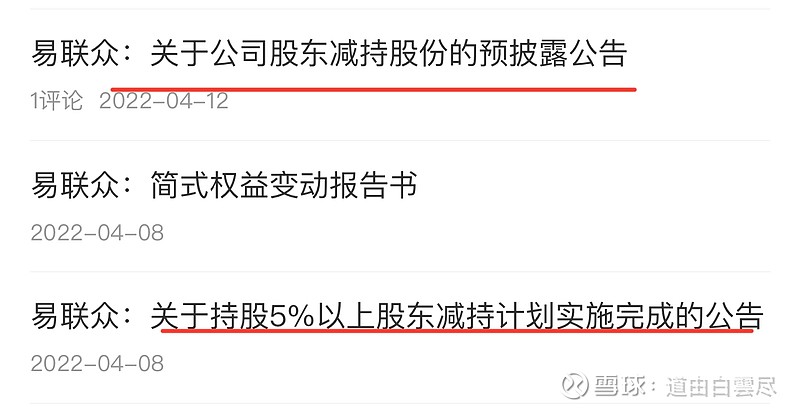

22年,春江水暖鸭先知,西藏五维也开始减持。

第一波减持完了,马上第二波。卖不完根本卖不完。

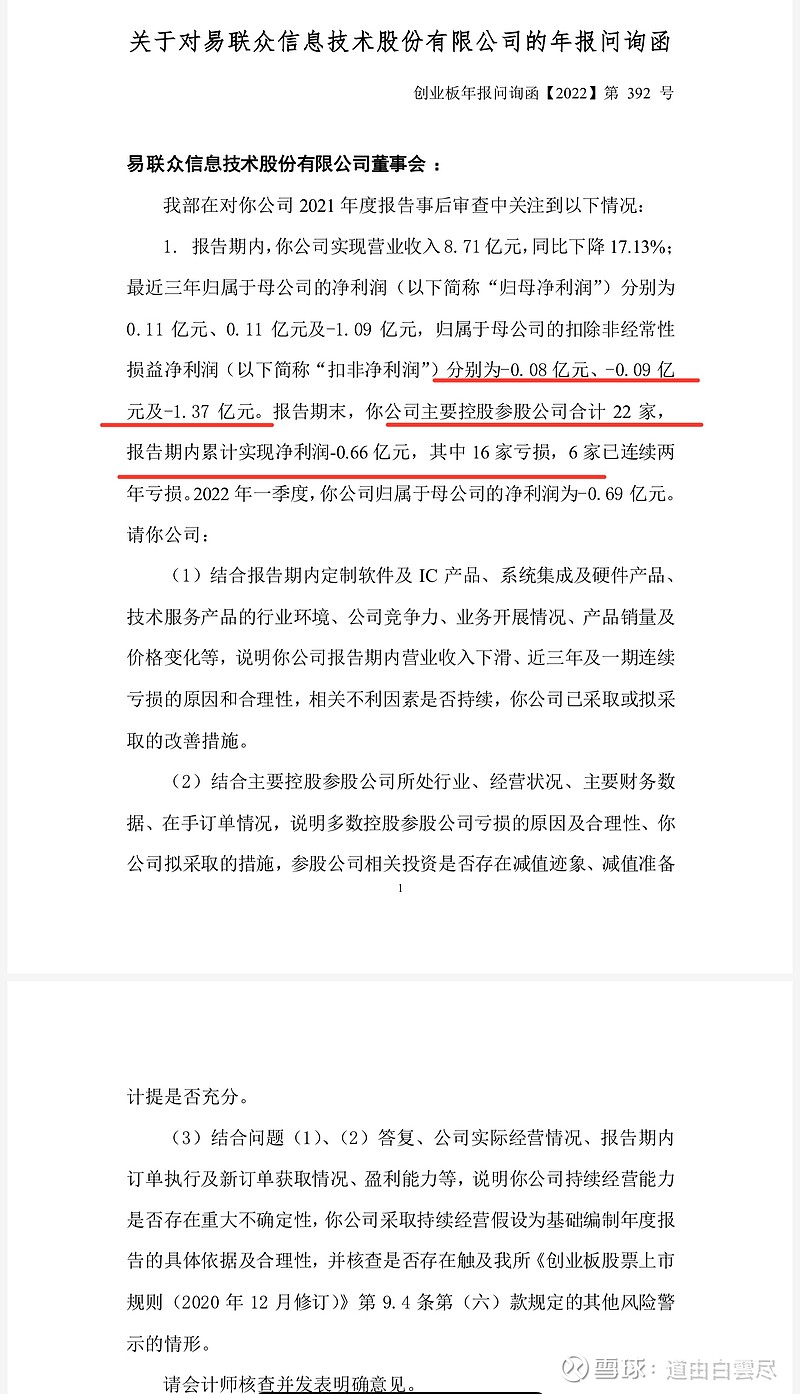

22年收年报问询函,这么多子公司,没几个赚钱的。

22年11月,鸭先知,减持。

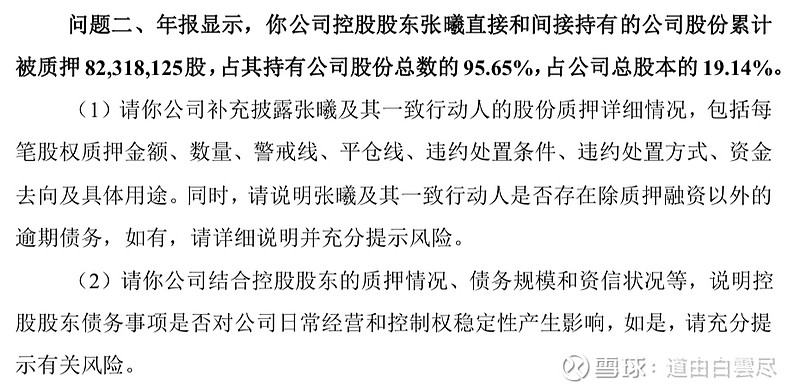

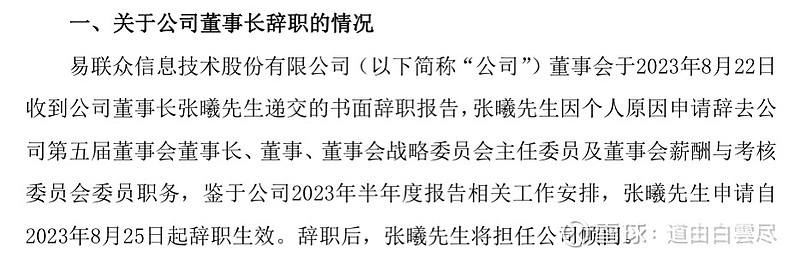

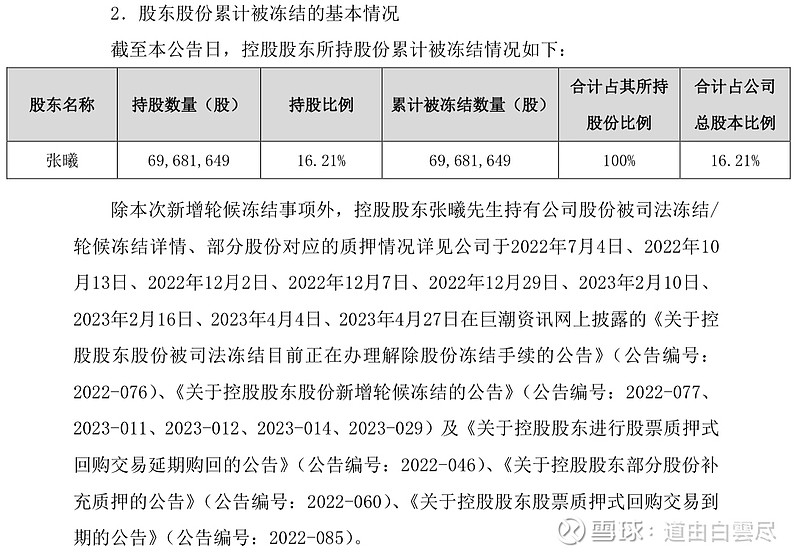

2023年,张曦同志股权100%被轮候冻结,张曦同志辞去董事长职务。

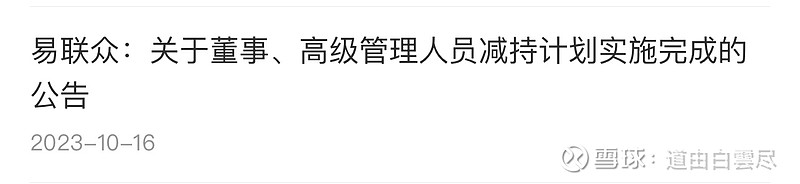

鸭先知,董高减持。

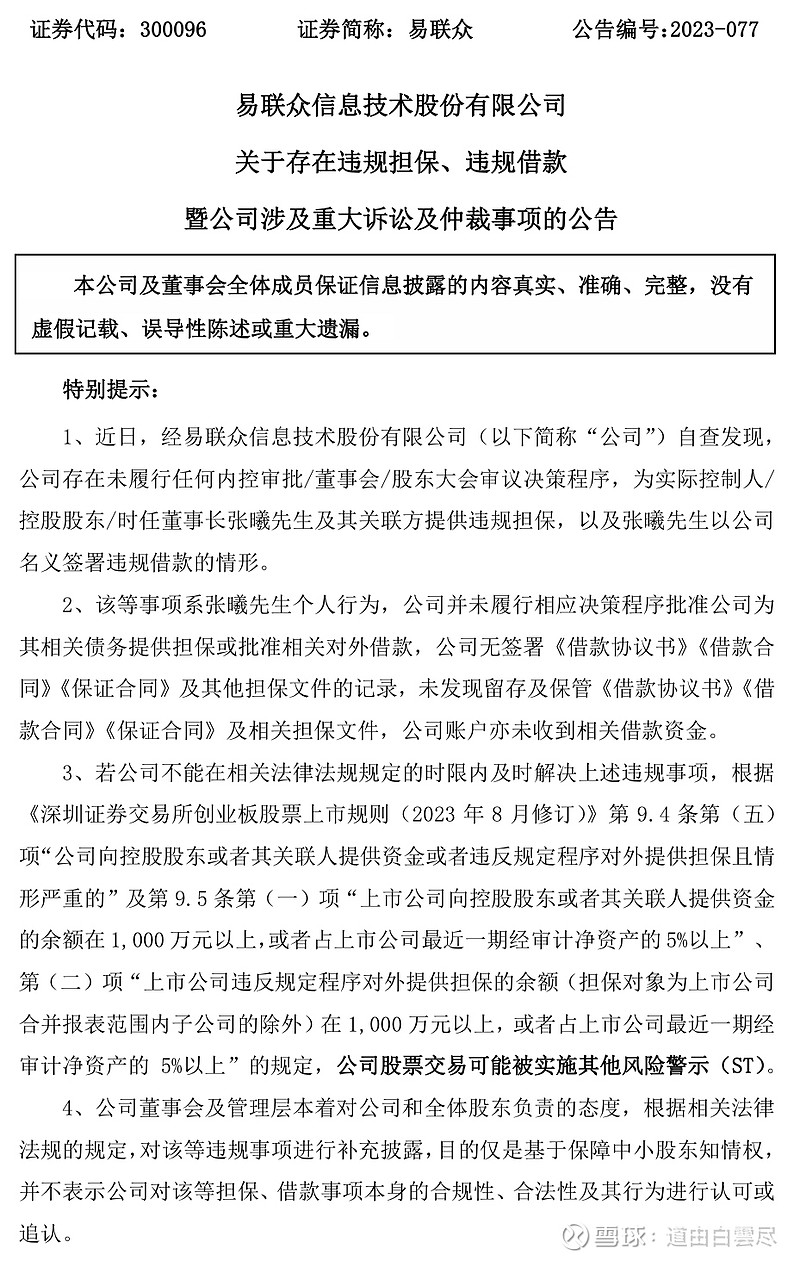

23年11月28日,正式公告暴雷

第二日,实控人张曦同志被证监会立案调查。

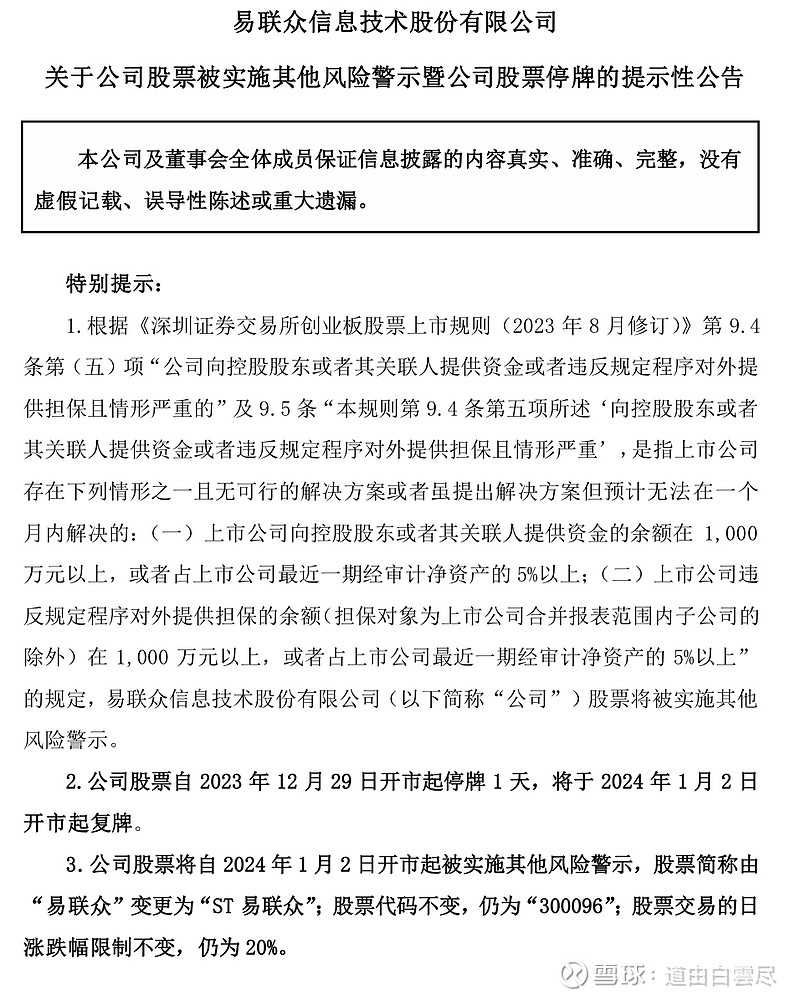

12月29日,带ST

2018年至2023年,每年的年报都有资金占用情况专项说明,字太小截图也看不清,有兴趣可以自己去看,张曦同志这20多家子公司占用上市公司资金跟家常便饭一样。

就张曦同志目前的经济状况,短时间再把问题解决的概率很低,本韭菜认为年报会计师措辞大概就是无法确认2023年度是否存在其他非经营性占用和违规担保情况,或者其他侵占上市公司利益的情形。

从而内控否定意见,继续带ST。

至于有没有更大的雷,财报我看不懂,不发表意见。

认为雷爆完了的就多买点,赚钱我是祝福的。

还记得中捷的财报吗,我认为易建联在立案调查未结案之前,有极大的概率年审机构无法对上述担保问题发表意见,从而财报被出具无法表示意见,加星。

这个仅为个人看法,各位自行判断。

接下来的课题

一.何为杀透,何为没有杀透?

两个20cm就杀透了?美谷10块跌到2块的冤不冤?正邦26元一路跌到1快多冤不冤?那些带帽前跌了50-60%,带帽后再打7-8个连续跌停的冤不冤?

二.为什么说摘帽空间取决于带帽跌幅,间接决定了个股ST阶段涨幅?

看看你们的金圆,优质股锂矿对吧,带帽跌了多少,摘帽涨了多少?看看皇台,白酒ST稀缺不?带帽跌出空间来没?摘帽涨没涨?光优质有什么用?

三.有加星预期的走势。

这个之前有写过,加星股跌的可比明牌退市股凶残多了。

四.外来大股东持股价是未来股价的天花板锚,而不是地板锚,别搞反了!

这个懂的自然懂。

其中三个课题,有空再一一详细分解。