当前国内大宗供应链领域的四大巨头分别是物产中大、建发股份、厦门象屿以及厦门国贸,其中物产中大、建发股份、厦门国贸均是老牌劲旅,厦门象屿做为后起之秀这两年在营收和规模上逐步赶上了前三强,由于建发和国贸均为地产+大宗供应链双主业,单纯从财报角度较难剥出大宗供应链板块的情况,因此本文主要讨论的是两家纯大宗供应链企业—物产中大和厦门象屿的财报情况(此外,为了方便对照加入了浙商中拓),试看两家公司近十年的成长和现存的问题。

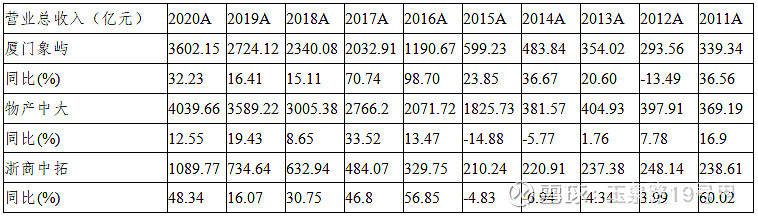

一、营收

营收方面,过去十年是大宗供应链行业飞速发展的十年,龙头企业乘风而起。可以看到,物产中大以4039亿略微领先厦门象屿的3602亿,两家公司过去十年的营收均增长了10倍有余(CAGR分别为30.5%和30.0%),同期浙商中拓也从238亿增至1090亿,增长4.56倍。但从近5年看,物产中大增速逐渐放缓,2016年至今CAGR为18.2%,同期厦门象屿CAGR达31.88%,大有后来居上的趋势。诚然营收规模与业绩好坏无显著关系,但在供应链行业当中,越大的营收往往代表了越高的江湖地位和话语权。

二、毛利率

大宗供应链企业的通病就是毛利率很低,近十年物产中大的毛利率均值为4.74%,但近五年明显不及之前2011-2015年的阶段,厦门象屿、浙商中拓近十年平均毛利率更是低至2.83%和2.25%。近5年来,随着竞争的加剧,三家企业的毛利率水平明显接近,当前行业已经进入整合期以及数字化转型期,龙头公司或数字化转型成功的公司的毛利率将会得到提升,从而改变行业低毛利率的痛点。

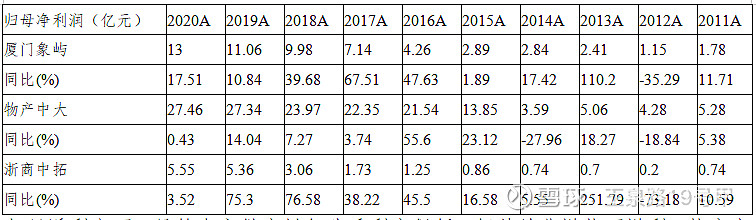

三、归母净利

归母近利方面,尽管大宗供应链行业毛利率很低,但其并非增收不增利,物产中大近十年从5.28亿增至27.46亿,十年5.2倍,CAGR达到了20.1%,而厦门象屿近十年从1.78亿增至13亿,十年7.3倍,CAGR达到了更为惊人的24.7%,同期浙商中拓CAGR达25.1%,略超厦门象屿。三者归母利润均不在一个数量级,综合来看物产中大和厦门象屿在这方面的表现差距不大。

这里有个误区,尽管大宗商品包含了金属矿产、能源化工等多种强周期性的商品,但大宗供应链行业并非是个强周期性行业,试问有什么强周期性行业可以十年翻十倍营收,5-7倍利润,且中间没有周期性回撤呢?

四、ROE

ROE无疑是衡量企业盈利能力的核心指标之一,物产中大过去十年的平均ROE达到了11.81%,厦门象屿和浙商中拓也达到了10%和10.21%的较高水平,实际上A股公司当中,能在长时间保持ROE均值超过10%,可以说符合了优质公司的一个标准,在这个层面当中,物产中大也小幅领先厦门象屿。

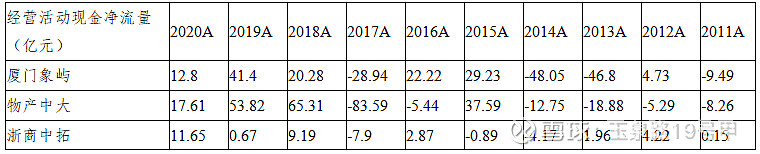

五、经营性净现金流

经营性现金流方面,大宗供应链行业的经营性现金流普遍较弱,物产中大近十年平均经营性净现金流仅4.01亿,同期厦门象屿、浙商中拓则分别为-0.2亿和1.78亿,该项指标当中,物产中大同样小幅领先厦门象屿,但两者在这方面的能力均有待提升。

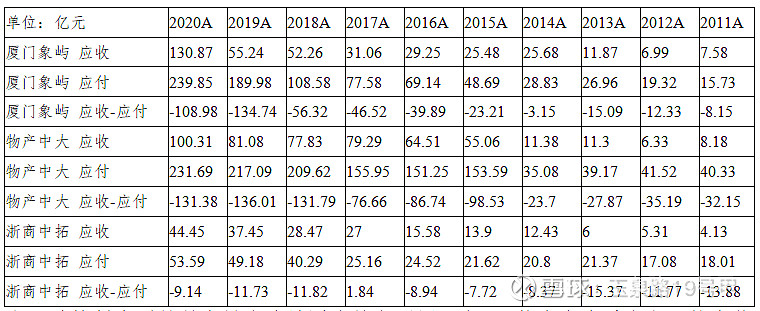

六、上下游控制力

上下游控制力弱是供应链企业被诟病的主要原因之一,物产中大近十年平均应收-应付达-78亿,厦门象屿也达到了-44.84亿,在营收规模相近的情况下,厦门象屿对上下游的控制力明显强于物产中大,浙商中拓同期则只有-9.69亿。

七、偿债能力

除了上下游控制力较弱,庞大规模下的偿债能力弱同样是大宗供应链企业令人担忧的问题,近十年物产中大的平均负债率72.41%,同期厦门象屿也达到了70.9%,可以说都是较为夸张的数据,但实际上物产中大的近十年平均有息负债率24.71%,且实现了有息负债率的3连降,同期厦门象屿的有息负债率31%,同样实现了3连降,同期浙商中拓有息负债率仅为16.57%,相当出色。综上来看,物产中大在偿债能力上的表现还是略胜过厦门象屿。

八、股东回报

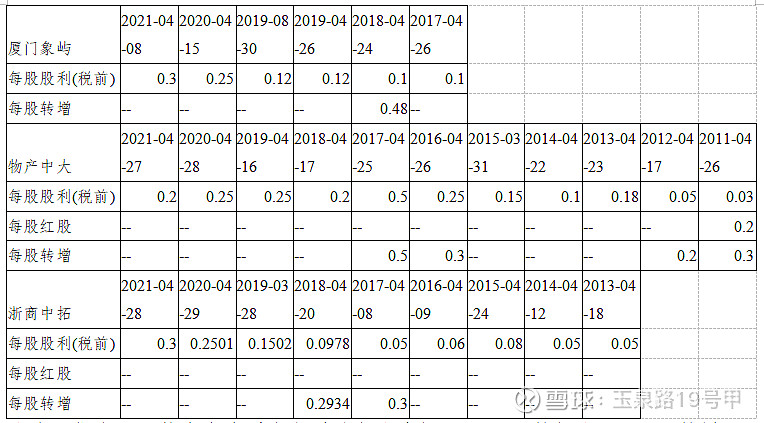

股东回报方面,物产中大近十年累计每股分红2.16元,转红股0.2元,转增1.3股,同期厦门象屿累计每股分红0.99元,转增0.48股,作为新锐公司,在17年开始实行分红后与物产中大差距不大(同期物产中大累计分红1.4元,转增0.5股),并且在近两年的分红当中已经实现了反超,可见公司管理层的良心和用心,优质的公司绝不会只是不断的再融资圈钱割韭菜,除了股价的上涨,用真金白银回报股东也是优质公司极为重要的因素之一。在这方面,物产中大凭借深厚的底蕴略胜过厦门象屿,但厦门象屿大有迎头赶上的趋势。

九、当前估值

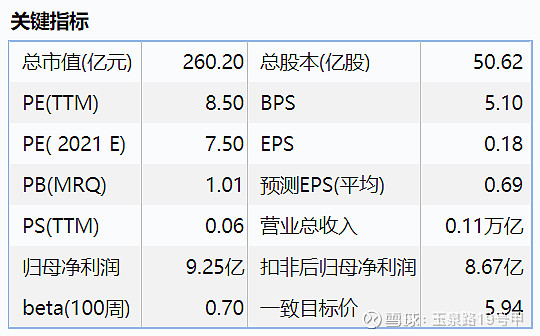

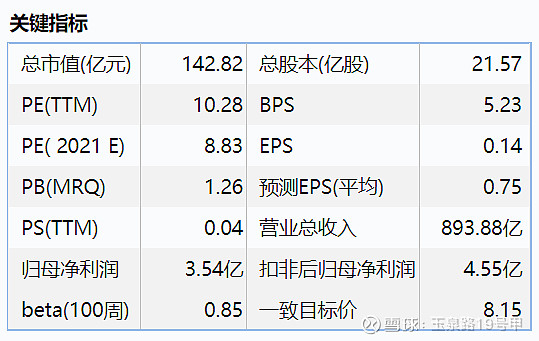

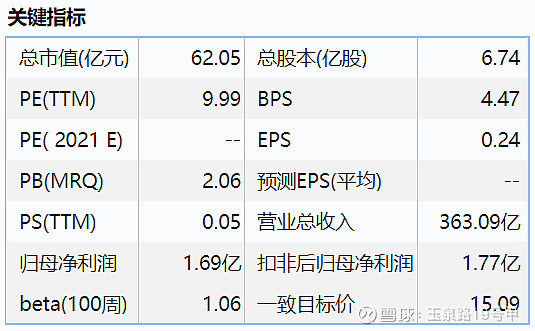

当前(5月24日收盘)物产中大市值260亿,PE(TTM)仅8.5倍,PE(2021E)7.5倍,PB1.01倍,几乎破净,无论从PE和PB还是来看,估值都处于极低的水平,当前厦门象屿市值143亿,PE(TTM)仅10.28倍,PE(2021E)8.83倍,PB1.26倍,相对物产中大估值较高,但考虑象屿近几年以及未来更好的成长性,相对估值也较为接近,而浙商中拓市值62亿,PE(TTM)为9.99倍,PB2.06倍,相较而言,PE处于合理区间,PB则明显较高。

十、结论和建议

物产中大拥有更为深厚的历史底蕴,在营收规模和利润水平以及多项指标上仍旧要小胜厦门象屿,但近几年来厦门象屿的飞速发展已使得上述差距逐步缩小,且目前这种趋势仍在持续,现在大宗供应链行业已进入整合期和数字化转型期,谁能通过模式创新和科技赋能,成为真正先进的数字化供应链企业,便可以在崭新的时代里脱颖而出。近两年年报显示,无论是物产中大还是厦门象屿,在模式创新和数字化转型的投入都不可谓不少,两者均是高瞻远瞩、押注未来的公司,因此,当前阶段物产中大略胜厦门象屿,但彼时两者都会变得更加强大,将与坚定持有的投资者分享成长和转型红利。