周洪江董事长在多个场合反复提过三个目标:

第一个目标,要恢复到疫情前,即2019年;

第二个目标,要重返高点,即2011年;

第三个目标,尽早过百亿。

从第三个目标过百亿来看,说的是营业收入。按照目前12%的净利率水平,计算一下净利润,大致如下:

第一个目标:营业收入50亿,对应净利润6亿,按照股权激励条件2025年可达成;

第二个目标:营业收入60亿,对应净利润7.2亿,目标达成时间未知;

第三个目标:营业收入100亿,对应净利润12亿,可以理解为目前管理层的终极目标。

在2011年之前,公司业绩逐年攀升的情景下,管理层扩产能是可以理解的。但步子迈大了,营业收入没有预期的上升,费用却大幅增加,导致了目前的困局。

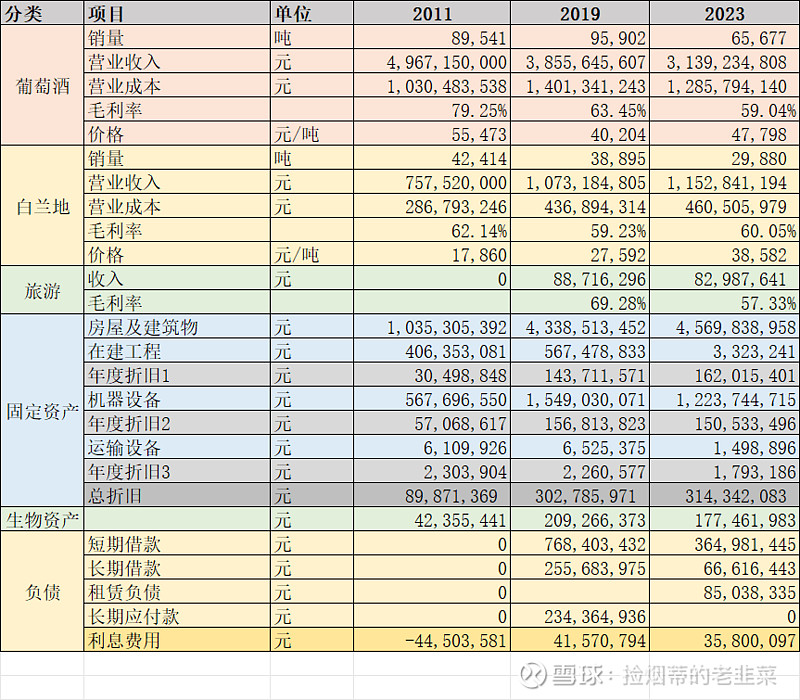

2023年与2019年相比,葡萄酒销量下降31.5%,单价上升18.9%,单位成本增加34%,毛利率下降4.4%;白兰地销量下降23.2%,单价上升39.8%,单位成本增加37.2%,毛利率上升0.8%;

2023年与2011年相比,葡萄酒销量下降26.7%,单价下降13.8%,单位成本增加70%,毛利率下降20.2%;白兰地销量下降29.6%,单价上升116%,单位成本增加128%,毛利率下降2.1%;

再加上折旧和负债的增加,净利率从2011年31.6%,降到2019年的22.5%,再到2023年的12.0%,下降趋势未改。

在葡萄酒板块,遭遇了N杀:销量下降,单价下降,成本增加,折旧增加,利息增加,工资支出增加,销售费用增加。

1,销量下降趋势未改,特别是疫情三年,葡萄酒和白兰地消费量断崖式下跌;疫情过后一年了,葡萄酒和白兰地的消费量也没有任何起色,所以对销量反转不要抱太大希望;当然葡萄酒销量增加20%,其他条件不变,营业收入就能达到第一个目标。

2,单价下降趋势有所缓解,直接提价空间很小,市面上可替代产品很多,价格高了客户可能就选择其他家产品了。只能寄希望于消费水平的整体提升,公司能顺势推出更高品质的高性价比新品完成产品迭代,满足消费者需求,从而变相提升产品单价。

3,折旧方面,随着大手笔的投资转固,折旧趋于稳定,不会再大幅增加,但不可能回到2011年状态。折旧不会影响营收,只会影响净利润(比2011年折旧多2.25亿)。

4,成本和工资的增加,应该与国内通胀水平差不多吧,这个没有太好的办法,包装上不过度设计就好,这个成本的增加只能通过涨价来消化。

5,利息增加,主要是国内大手笔投建了几个专业酒庄消耗了存款甚至产生了借款,以及在国外收购的酒庄独立运营增加了借款。随着投资酒庄完成,利润还清借款,利息支出应该不会再增加。

6,销售费用这块,不是非常透明,2023年创纪录地达到营收的28.3%,或许是生意越来越难做。管理层说,不投入销售费用,营业收入就没保障。过度投入销售费用吧,利润很难看。

上面提及的三个目标,第一个目标好实现;第二个目标看起来有点困难,关键在于落实,但目前还没有给出完成的时间,也缺少分解到各分支机构的具体目标,这样的目标定不定,没有本质的区别;第三个目标,遥不可及,暂时就不要惦记了,不要为了实现啥百亿目标,又来个大肆收购啥的。

投资是一个双向选择的问题,公司提供良好回报吸引投资者,投资者尽量选择回报最高的公司。本人是在股价11港元时,看中了公司超过4%的股息率建的仓,却没想到这个股息率可能没有保障,而且外面股息率比这个高的还有一大把,所以这是凭实力亏钱。![]()