总体来说,2023年业绩在预期范围内,分红略超预期,在回购注销约2亿市值B股股票的基础上10派5元。

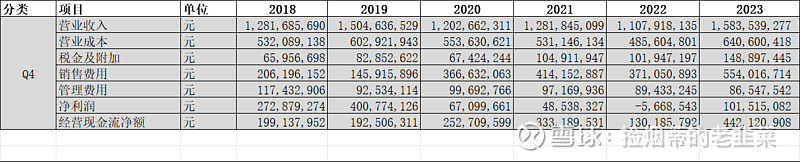

为了达到股权激励解除限售的业绩目标,营收必须超过43.3亿,净利润必须超过5.06亿,实际达成营收43.85亿,净利润5.32亿,刚刚达标解锁条件。2023年Q4营收超过2019年同期,但净利润只有2019年同期的1/4,这个数据看看就行了。

由于公司主要销售是经销商贡献的,为了达成营收目标,只要向经销商压货就可以,从下面的数据可以看出一二,经销商营收增长13.83%,直销只增长2.05%:

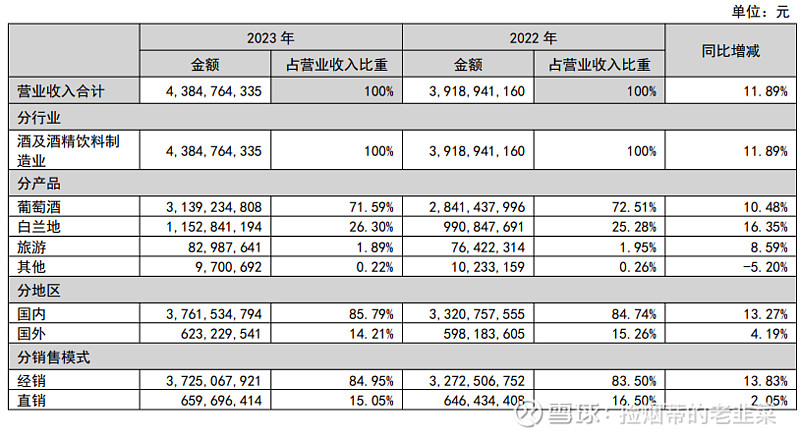

1,营收组成:

营收主要由葡萄酒和白兰地组成,旅游和其他收入占比在2%左右。

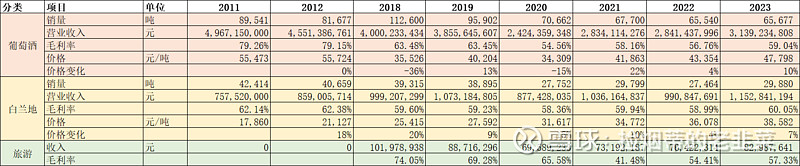

2023年葡萄酒销量65677吨,同比持平,与疫情前9万多吨相比下跌了约30%;平均单价4.78万/吨,同比增长10%,已经超过疫情前几年单价,但比2011年巅峰时期还有不小差距,酒庄酒起量后单价还有提升空间;

白兰地销量29880吨,虽然同比增长8.8%,但与疫情前4万吨相比下跌了约25%;平均单价一直稳定增长,2023年同比增长7%来到3.86万/吨,平均单价仍然较低,可雅系列占比仍然不高。

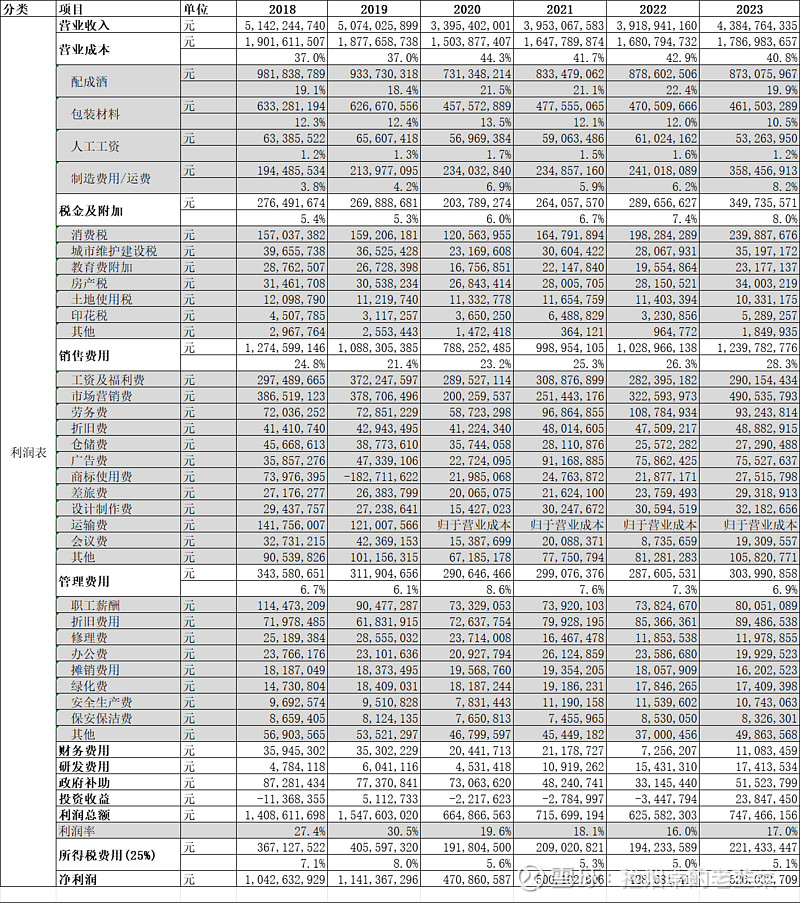

2,利润表:

张裕产品毛利率超过59%,净利率却只有12%,费用都花在哪里了?详见下面利润表:

销售费用占大头,占营收的28.3%,增量基本上都贡献给了市场营销费,很多人在意的商标使用费,调整为按销售额的0.98%计算后,2023年只有2752万(对应约28亿销售额);管理费占营收6.9%;消费税+所得税占营收13.1%。

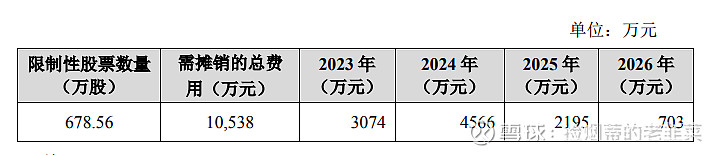

2023年做了股权激励,需要分4年摊销1.05亿费用,2023年摊销约3074万,2024年需摊销4566万。

3,税收:

2023年合并现金流量表中,支付的各项税费总计9.1亿,与利润表中消费税+所得税之间有3.4亿的差额,可以看作是不列入利润表的增值税?

4,负债:

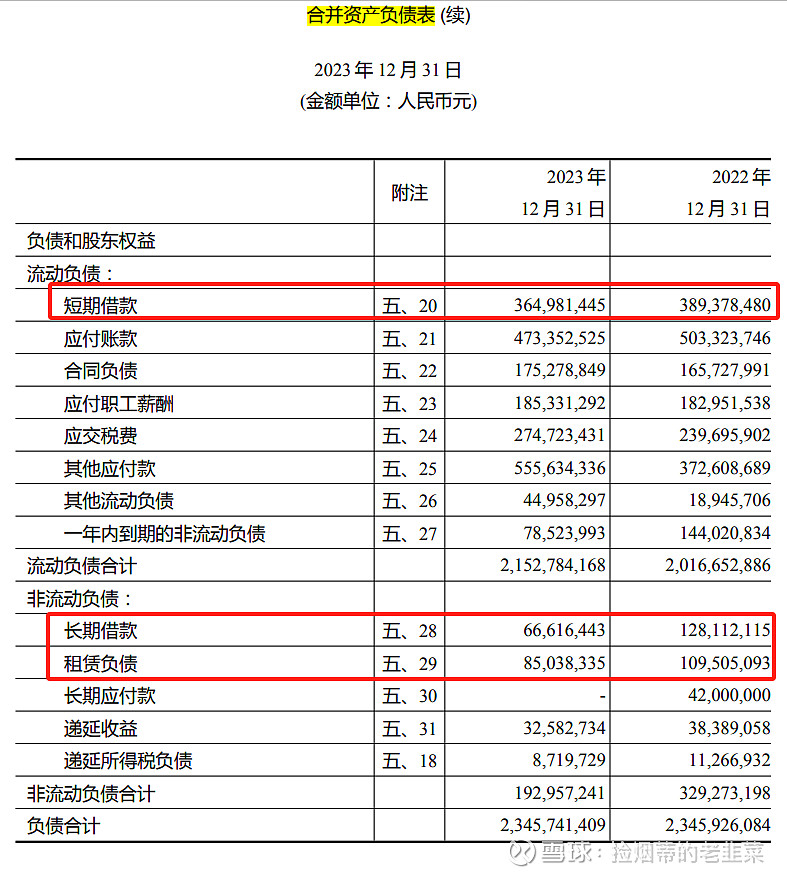

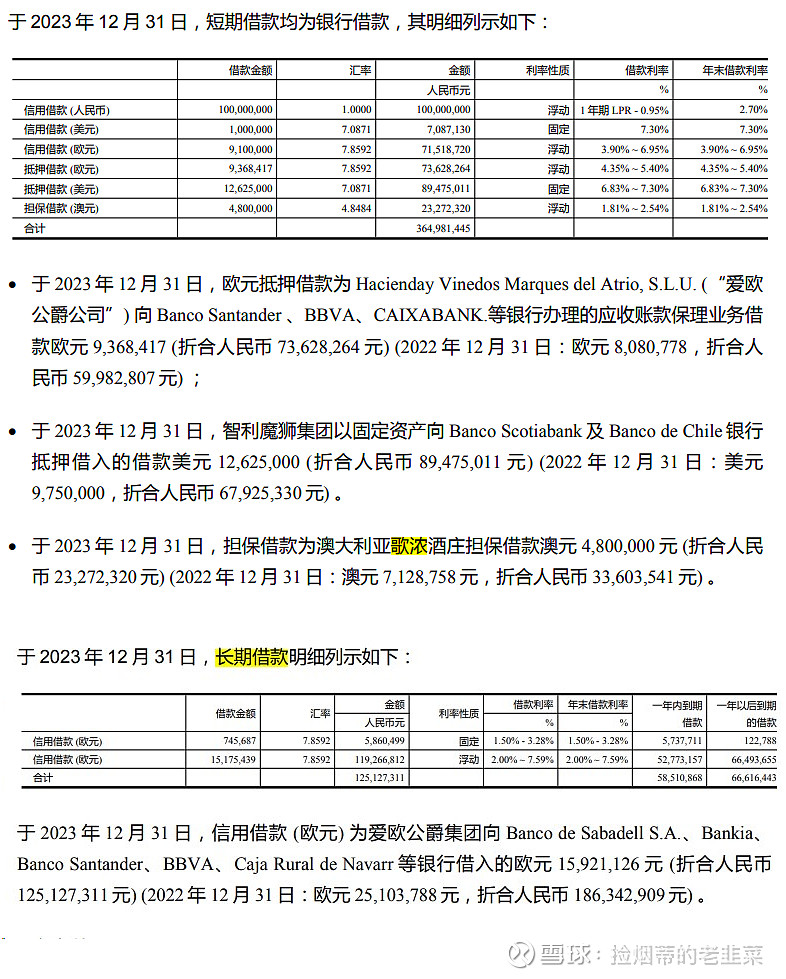

很多人不理解张裕账上有22亿现金,为什么还有3.6亿银行借款?因为国外酒庄是独立运营的,周转资金大部分需要向银行借款,目前国外贷款利率较高,所以本年度利息费用增加了900万。

5,现金流:

存货减少1.3亿,应收+应付变化0.7亿,这三项贡献2亿额外的经营现金流,其他都没有明显变化,经营现金流净额基本上等于净利润+折旧和摊销费用,现金流还是比较健康的。

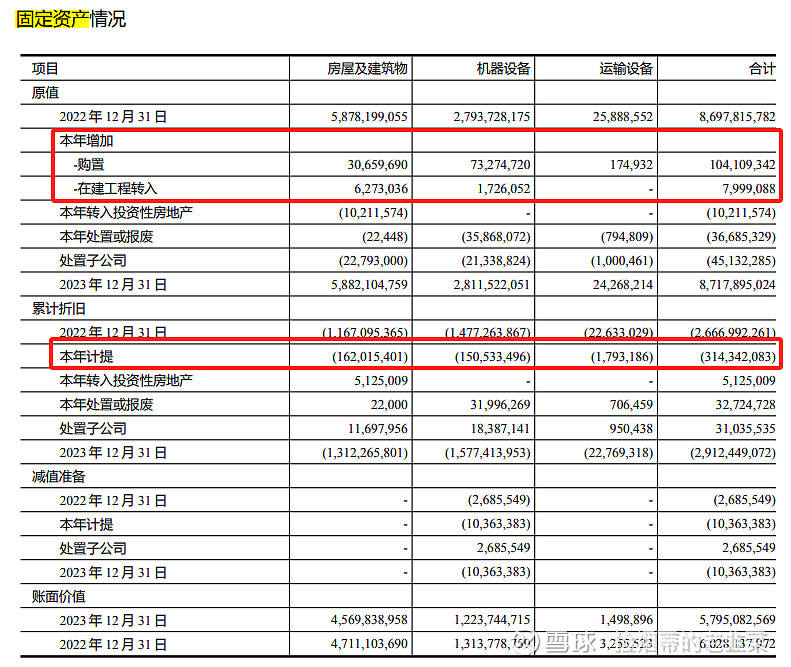

当期固定资产折旧费用会体现在利润表中,但房屋折旧不会消耗本期的现金流,前期投建固定资产时已提前支付,机器设备折旧(本期1.5亿)可能需要补充购买(本期0.73亿)新的设备替换,所以后面几年还是会保持这种现金流大于净利润的状态,如果没有重大资产投入,公司将利润100%分红都是可行的。

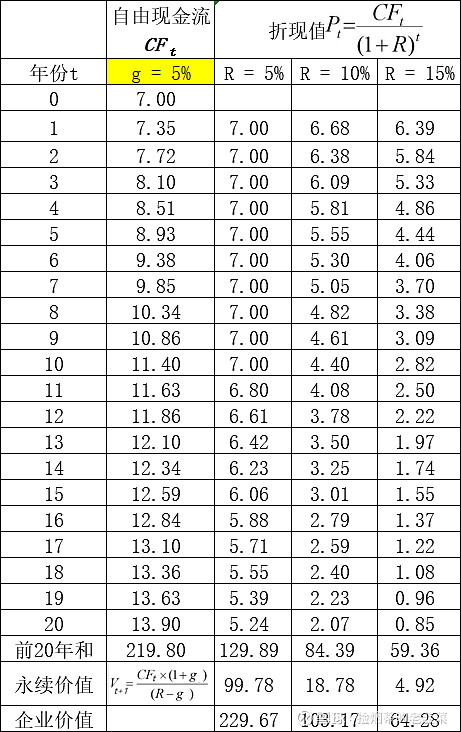

6,DCF估值:

自由现金流约等于净利润+折旧-固定资产投入;

以7亿自由现金流为基数,假设前10年每年增长5%,10年后每年增长2%,取10%折现率,20年现金流折现价值84亿。

这个估值看起来很完美,关键是你相信张裕每年能增长5%吗?

7,ROE:

2023年ROE增加0.89%到4.98%,ROE很低,单独这一条,很多人就会把这个公司排除在投资清单之外。

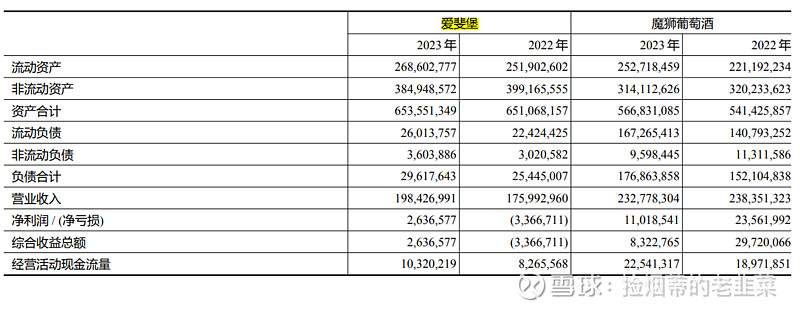

年报中披露了爱斐堡和魔师酒庄数据,爱斐堡净资产6.24亿,净利润264万,净资产收益率0.42%;魔师酒庄净资产3.9亿,净利润1102万,净资产收益率2.83%。

影响ROE的直接因素只有两个:净利润和净资产。要提高ROE,只有减小分母(净资产)或者增加分子(净利润)。减少净资产比较难,闲置资产该变卖就变卖,估计也不太多;国内8个专业酒庄和国外6个酒庄,虽然还有几个没盈利,但不太可能变卖的;把利润100%分掉可以让分母不变大。提高ROE最好的办法还是扩大销售,增加净利润。首先要让大家知道,你各大酒庄都有啥好酒,各个渠道敞开了卖,定价也让普通大众都消费得起。

8,管理层及展望:

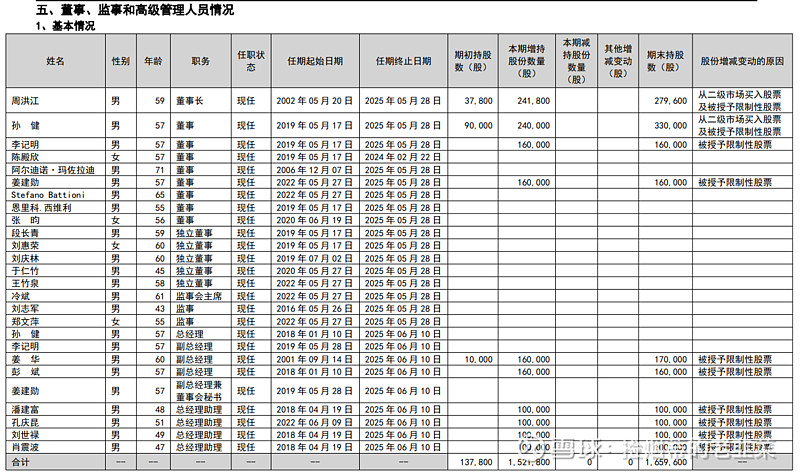

公司管理层年龄结构看起来比较合理,董事长、总经理和副总经理都接近法定退休年龄,4位总经理助理要年轻10岁左右,青年人才还都没有上位。

关于高瓴减持,已经微不足道,回购期间,该卖的都能卖完了。富达基金持仓479.3万股,在没有回购情况下,也是一下子就清仓了。回购马上就要开始了,拿好手里的筹码,不要被人骗走了,砸盘资金出价都太低了,就算是投机资金,也最好是留着卖给回购资金。

2024年经营目标,力争实现营业收入不低于47亿元,刚刚是达到限售解锁业绩目标要求。你要相信领导层为了解锁限售股,会想办法达成今明两年的业绩的,有可能这个就是他们额外的退休金了。