中国南玻集团股份有限公司(000012/20012)成立于1984年,1992年A,B股同时上市,总部位于深圳蛇口国家自贸区。

目前,公司总资产逾288亿元,年营业收入逾150亿元,员工超过一万人。

经过40年的发展,南玻集团已拥有节能玻璃、电子玻璃及显示器件、太阳能光伏三条完整的产业链,拥有浮法玻璃、光伏玻璃、工程玻璃、电子玻璃、光伏材料五大主营业务。产品出口全球约60个国家和地区。南玻集团子公司列表如下:

众所周知,玻璃的主要原材是二氧化硅,制造玻璃需要将原料粉碎然后高温(1500-1600度)融化,然后再成型、固化,所以制造玻璃是一个高能耗行业,固定资产折旧比较快,2023年半年报显示机器设备折旧4.39亿,房屋折旧0.93亿。光伏的主要材料是从二氧化硅中提炼出的硅晶体,所以光伏和玻璃原材料上有一定相关性。

南玻的太阳能光伏业务起步较早,2005年在东莞创建了光伏玻璃公司,2006年在湖北宜昌创建了硅材料公司,2009年宜昌多晶硅投入商业化运营。太阳能业务发展起起伏伏,2011年22亿营收,2012年只有8亿营收,2015年恢复到15亿营收,2017年达到阶段巅峰31亿营收。受2018年“5•31光伏新政”影响,太阳能行业整体经营形势发生重大变化,2019年营收下降到15亿,2020年营收低于10亿。2022年业绩爆发,太阳能业务营收暴涨到约39亿。

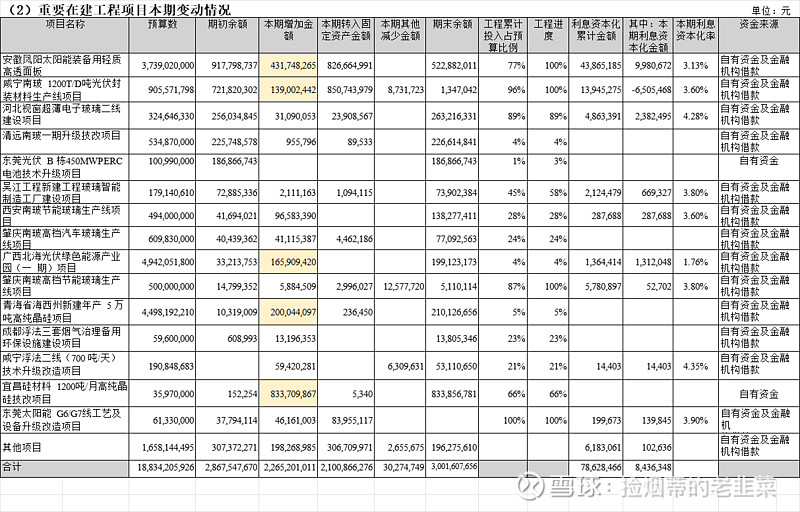

公司坚定看好光伏前景,由于宜昌硅材料因布局在高电价地区,运营成本较高,所以谋求光伏级多晶硅产能向低电价地区搬迁整合,自此产生了如下大手笔投资:

1,安徽新能源基地预算约37亿,从2020年开始动工,直到2023年5月完工,累计投资约30亿,主要生产太阳能玻璃产品;

2,青海新能源基地(5万吨高纯度硅)预算约45亿,已投入2.1亿,目前建设进度5%;

3,广西新能源基地预算约49亿,已投入2亿,目前建设进度4%;

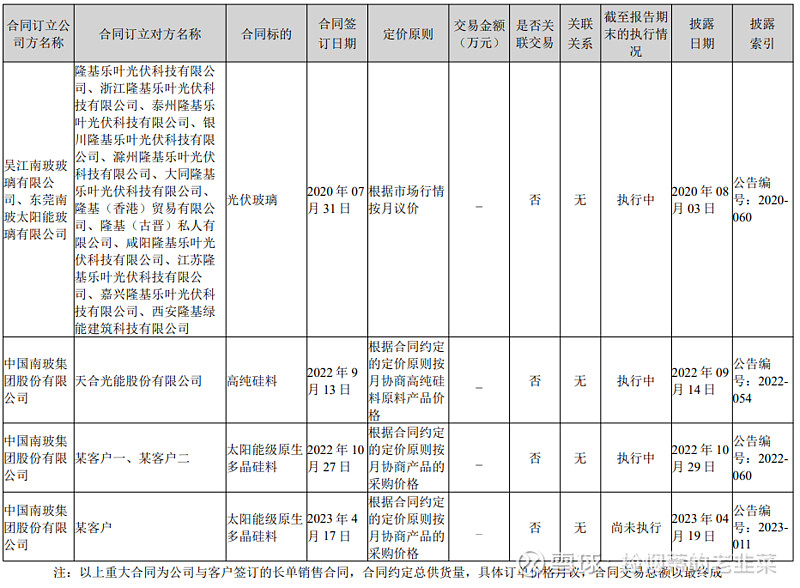

公司在2022年和2023年签了3笔高纯硅和多晶硅的重大合同,青海基地建设进度较慢,远水救不了近火,公司在宜昌硅材料公司斥巨资进行技改不知是否能提高高纯硅的产能?

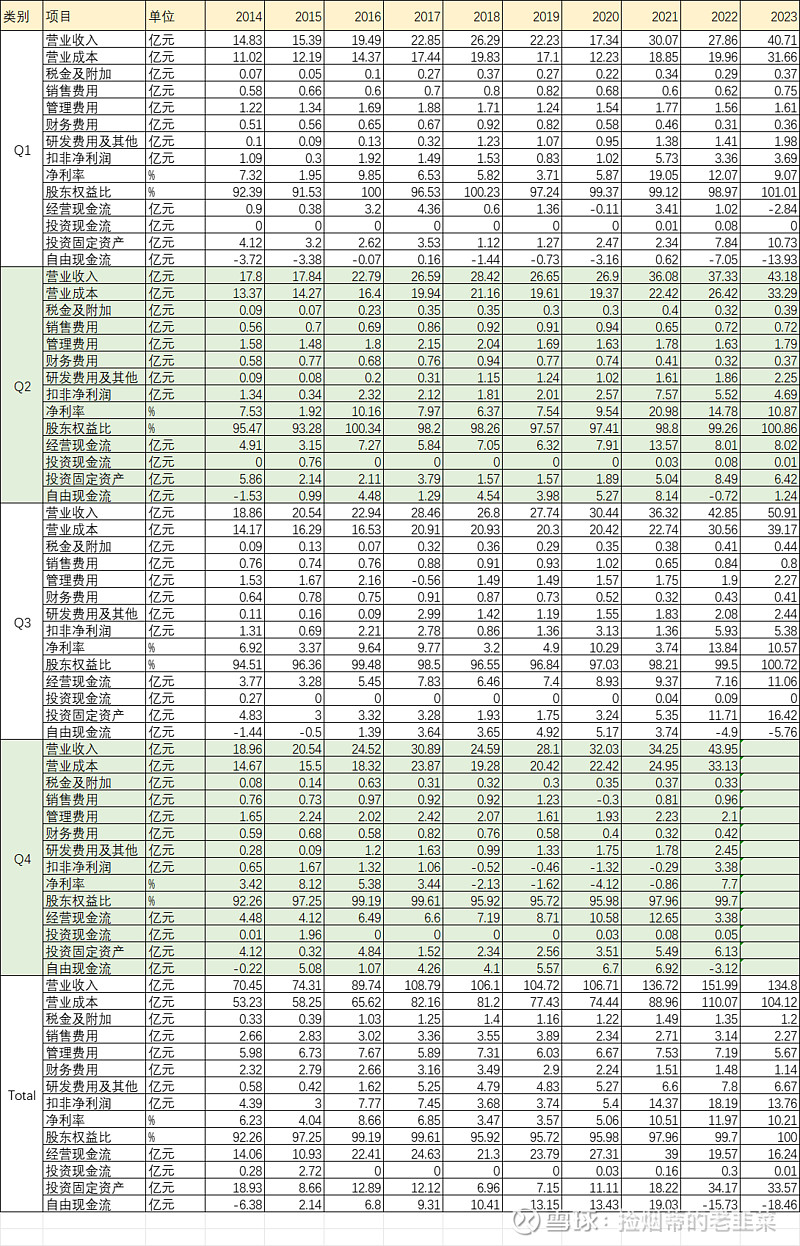

下表是南玻集团过去10年的营收数据,供参考:

最近几年的固定资产投入金额远大于折旧,工程、节能玻璃基本上没有新增产能,主要投入在太阳能光伏这块。

公司规划的这几笔重大投资,经营现金流无法覆盖投资支出,需要外部融资,但筹划非公开发行可转债未能实现,导致长期借款增加了30多亿。公司目前经营现金流净值在20亿左右,减去固定资产折旧的再投入10亿左右,每年剩10亿左右的自由现金流可用于分红和再投资。由于青海和广西基地建设所需资金巨大,最近几年仍将保持低比例(20%)分红,公司仍有可能会重新发起外部融资(增发股票或可转债)。

公司的控制权也是一个比较头痛的问题,目前第一大股东是宝能集团旗下的前海人寿,而宝能集团目前摇摇欲坠,公司的领导层能否保持稳定也未可知,正常经营是否会受到干扰也存在不确定性。

工程、节能玻璃与房地产新开工和竣工数据水平正相关,国内建筑玻璃市场需求量持续放缓,这将影响传统业务的盈利水平。太阳能光伏板块整个行业也出现产能过剩情况,几个重大投资项目,可能达不到预期的收益。

南玻B的静态估值较便宜,PE不到4倍,PB在0.5左右,ROE超过10%,股息率超过5%。至于公司的盈利前景,个人无法预测,只能留给时间去验证。

以上是仓促间收集的资料,疏漏在所难免,请勿作为投资决策依据。