高瓴是张裕的第二大股东,年初持股比例是3.08%,今年二季度减持后持股比例降为2.58%,三季度末为1.90%,四季度可能还有减持,目前持仓比例更低。

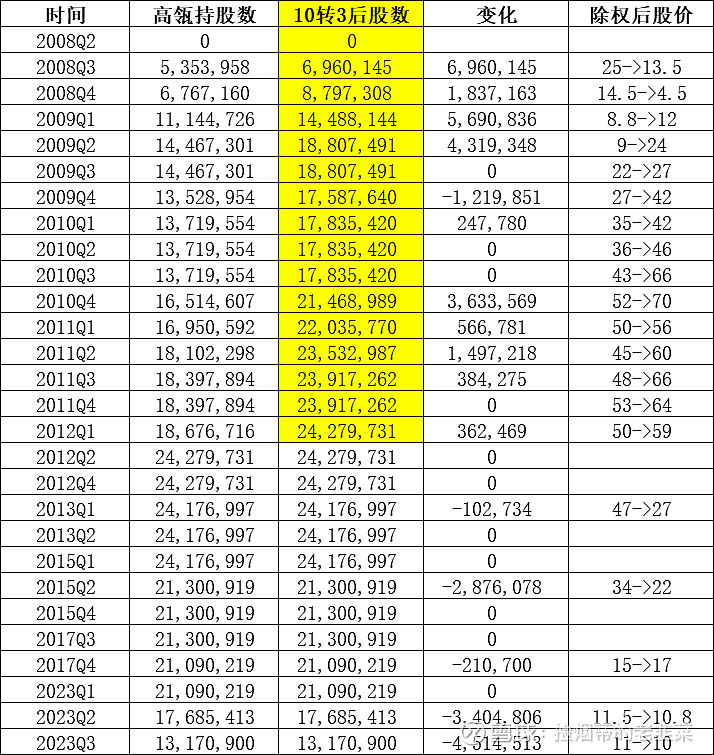

高瓴的股票都是在二级市场购买的,第一次出现在十大股东名单中是在2008年第三季度,历时1年收集筹码完成建仓,2008年第四季度最低点买入的股份数量较少,持仓成本应该超过10港币(除权后,后文股价都是除权后价格)。高瓴建仓位置很低,2008年半年报净利润4亿RMB,半年的净资产收益率19.5%,市值100亿港币左右,妥妥白马股。

高瓴在2009年第四季度做过一次高位减持,减持幅度6.5%,减仓价可能在40港币左右;

在随后的2010-2012年第一季度,公司业绩不断增长,高瓴高位继续加仓,加仓幅度38%,平均加仓成本超过50港币;高瓴在2010年高位加仓的位置,2010年半年报净利润5.85亿RMB,净资产收益率19.5%;2010年年报净利润14.3亿RMB,27%的增长率,净资产收益率41%;市值380-520亿港币,2010年港币汇率0.88,2011年0.84,PE大约在22-30,不算太离谱。

随着业绩不断降低,2013年第一季度,高瓴开始减仓,第一次只减仓了10万股,减仓价估计在41港币;

2015年第二季度再逢牛市,高位砍掉12%仓位,减仓价估计在33港币;

2017年第四季度,减仓21万股,减仓价估计在16港币;

2023年第二季度,高瓴没有再等牛市,大幅减仓16%,减仓价平均在11港币左右;

2023年第三季度,高瓴继续大幅减仓21.4%,减仓价在10-11港币之间,减持后仍持有1317万股;

2023年半年报净利润3.64亿RMB,港币汇率0.937,半年净资产收益率3.4%,公司市值62亿港币,PE大约12倍;随着公司资产的增长,业绩乏善可陈,ROE不断降低,公司投资已经变成了捡烟蒂股。

2023年公司公布股权激励目标,2025年净利润不低于5.5亿RMB,如果保持当前PE=12倍,股价大约有14%的增长。这么低的增长率,能否保持PE=12倍很不好说,如果PE降为10倍,那股价还要跌5%。![]()

如果高瓴清仓张裕B,需要大量资金接盘,A+B一共4.2万股东,B股股东数量较少,假设1万B股股东,平均每人要承接2000股左右。

高瓴投资张裕15年,貌似对张裕经营没有实际性影响;高瓴的离开,同样不会对公司经营产生任何影响。高瓴的离开,只是筹码的交换,交易量有点大,对股价暂时会有压制。最终影响股价的还是公司的业绩、分红和成长空间。股价持续下跌,说明接盘的资金对分红的收益还是不太满意,对公司的前景不太有把握。