诺邦股份-水刺材料及湿巾制造领军者

所在地:浙江

上市时间:2017年2月22日

发行价:13.31

发行数量:3000万股

总股本:1.2亿股(全流通)

历史最高价:54.05-2017.3.9

历史最低价:12.7-2018.10.12

2019年收盘价:17.12

当前股价:38.85(年初至今上涨125%)

当前市值46.62亿

一、业务构成

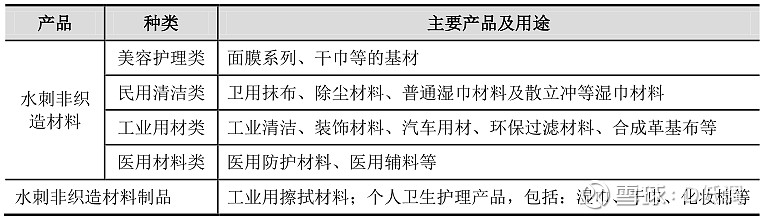

1、公司主要产品:水刺材料及其终端制品

图1.诺邦股份主要产品

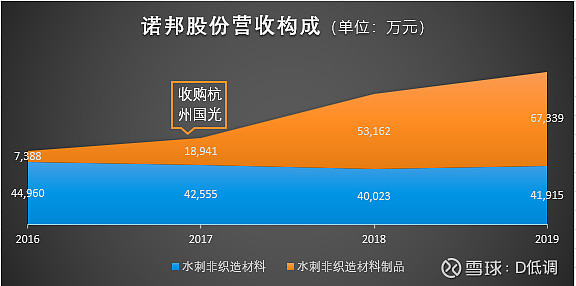

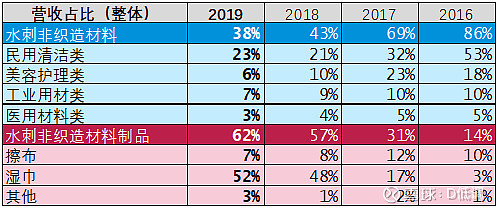

2、公司营收结构:水刺材料发展平稳,湿巾业务突飞猛进

诺邦股份的业务包含两大块:水刺材料和水刺制品,2019年,公司营收10.9亿元,其中水刺材料占38%,水刺制品占62%。

2017年以前,诺邦股份主业是水刺材料,2016年水刺材料占公司总营收86%,同时下设子公司邦怡科技,生产水刺制品(以干巾为主),产业链已包含水刺材料及其终端制品;2017年公司上市后,并购了湿巾生产商杭州国光(占股51%),发力下游终端制品,取得了不错的成效。

图2.诺邦股份营收构成

可以明显看到,自2017年入主杭州国光以来,诺邦股份的水刺制品营收迅速增长,一跃成为公司最大的一块业务。

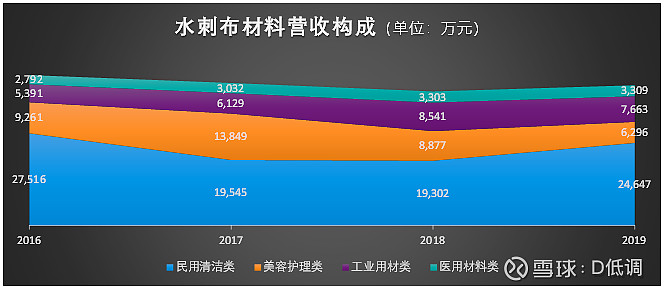

图3.诺邦股份水刺材料营收细分

其中生产的水刺材料类型各年度占比有起伏,但总体以生产湿巾、干巾所需的民用清洁类材料为主。2017年在公司高端拳头产品“散立冲”丢掉大客户Nice-pak后,民用清洁类材料出货量大降,美容护理材料一度补充了上来,但经过两年市场演变,2019年重新回到民用清洁材料占据绝对主导的格局。

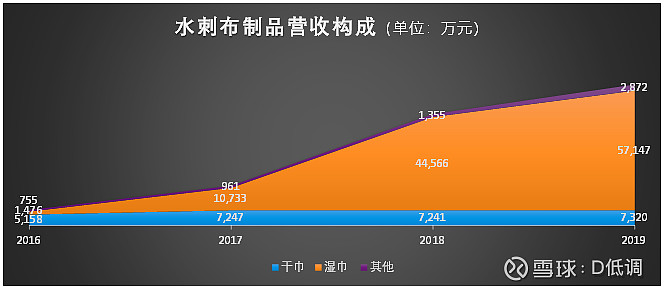

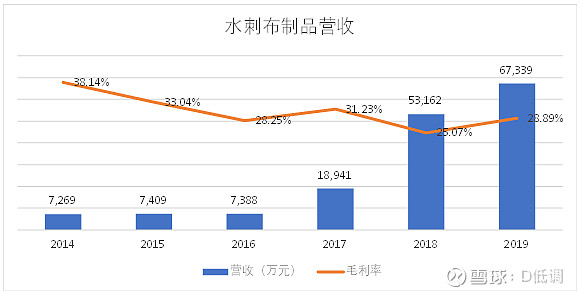

图4.诺邦股份水刺制品营收细分

2018年,杭州国光的湿巾业务突飞猛进,这也正是诺邦股份这两年体现在外的主要变化,干巾和其它制品发展相对平稳。

表1.近年来诺邦股份营收结构变化

同时,公司还设有研发中心,对上游纤维材料亦有研究,综合来看,诺邦股份是一家专注于水刺非织造布领域、在产业链各环节均有布局、当前以湿巾制造和水刺材料生产为主要营收的上市公司。

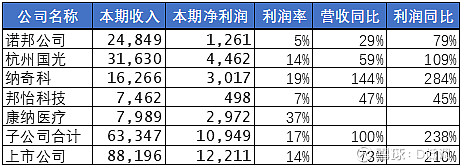

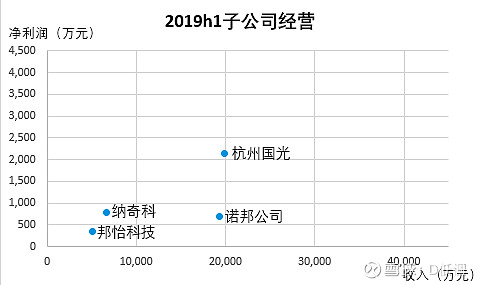

3、子公司经营情况:新产能效果显现,经营领域继续拓宽

表2.诺邦股份2020年上半年子公司经营数据

主要信息:

a. 诺邦公司的水刺材料业务规模有所增长,但直接销售对上市公司整体贡献减弱;

b. 纳奇科一期工厂2019年底投产,新增高效产能释放,营收利润增长迅猛;

c. 湿巾业务利润率提升明显;

d. 邦怡的干巾业务营收提速;

e. 杭州国光设立子公司康纳医疗,业务范围拓宽。

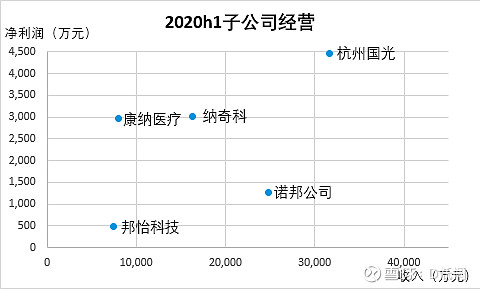

图5.诺邦股份2020年上半年子公司经营情况

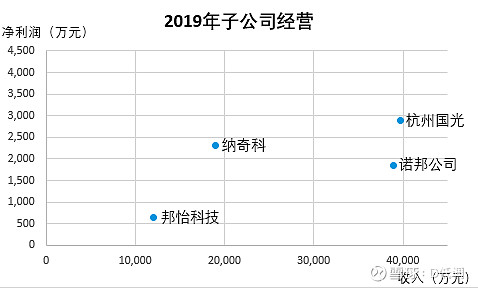

图6.诺邦股份2019年子公司经营情况

图7.诺邦股份2019年上半年子公司经营情况

从图中大致可以看出,纳奇科经营效率提速明显,2020全年预计完成5亿营收。

二、水刺材料经营分析

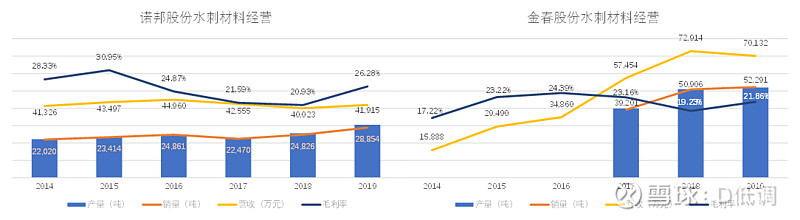

分析诺邦股份的水刺材料业务,我们选取同行业可比公司金春股份来一起分析。

国内水刺材料生产商主要有上市公司诺邦股份、金春股份(新上市)、稳健医疗(待上市)、欣龙控股,非上市公司大连瑞光、浙江和中、浙江金三发等,还有江浙闽粤鄂等众多小工厂。

其中金春股份是以水刺材料为主营业务(占总营收85%)的新上市公司,近年来产销量和营收增长较快,大幅超过诺邦股份。

1、经营思路:聚焦水刺领域、塑造行业精品形象、面向终端消费发力

诺邦股份的经营思路大致为:聚焦水刺领域、塑造行业精品形象、面向终端消费发力。这种经营思路既有企业战略层面的定位,也有实际经营成效的佐证。

首先我们可以有一个猜测:提供中高端产品、服务可以说是老板集团任建华的一种情怀、甚至基因,而面向终端消费者应该也是早有谋划,其中2017年入主杭州国光是一项非常重要的布局。老板电器作为一家已经在A股得到验证的优秀上市公司,为诺邦股份提供了一个基础的想象模板;但毕竟所处行业、业务特点不同,诺邦也会表现出足够的差异化。

其次看企业战略:在2017年的上市招股书中,有这么一段话“在十余年的发展历程中,公司始终把握行业发展趋势,采取“专业化、差异化、精细化”的竞争策略,并始终将产品重心聚焦于高档水刺非织造材料。同时,积极向下游制品领域拓展”。关键词:差异化、高档、下游制品。站在当今甚至未来的视角来看这段话,“个性化”成为现在消费品领域的一个核心逻辑,现在是基于大数据的智能商业时代,虽然诺邦的“差异化”还不是用户大数据算法定制生产,但企业战略能有这种意识,站位非常高。同样把这一策略放在湿巾、干巾等终端消费品上,在前端消费者更能爆发出巨大能量,再通过前端消费传导到后端生产,非常有想象力,这一思路关键点是产品要快,产品要快。

2020年,公司提出了“横向优质增量,纵深产业精耕”的新思路,阶段性战略目标是“全球非织造材料行业前20强”“中国非织造材料行业规模和竞争力第一”,长期愿景是“打造全球竞争力最强的非织造材料企业”。个中表意,自行体会,但“竞争力”这三个字尤其突出,“竞争力”可谓诺邦之魂。2020年半年报中,围绕进一步提升竞争力展开方方面面的工作,已投产项目高效运转、生产边际效应最大化、提升技术核心竞争力、新投产项目更具竞争力。

金春股份是一家纯无纺布材料企业,以水刺材料为主,计划在热风无纺布领域扩张,没有无纺布制品业务。经营思路为“高速高产、规模化”,通俗地说就是扩产线,低价拉客,简单粗暴,也非常明显地体现在实际经营成效中。后文具体分析。

那么诺邦的竞争力在实际经营中有没有体现出来呢?后文会具体分析。

2、产能:产能位居行业第一梯队,产线技术先进

诺邦股份目前有10条水刺生产线,年产能5.6W吨;

金春股份目前有8条水刺生产线,年产能5W吨左右;

大连瑞光、浙江和中、浙江金三发、欣龙控股水刺材料年产能大约都在5W吨左右,实际产量各不相同;

行业采用“以销定产”的生产模式,产销量基本一致。

虽然经过2018年的产线技改,2019年新产线落地,但从2014年到2019年,诺邦股份的水刺材料实际产量变化不大,阶段性来看,2014年到2016年稳步增长,2017年由于“散立冲”销售大幅下滑,总产量有一定回落,此后开始回升,但增幅不大。营收大致也保持平稳的态势。

2020年上半年,公司继续投资1.2亿元进行年产15000吨水刺复合数字化生产线技改,进一步建设高端产线,扩大产能。

而金春股份,从营收数据来看,2015年以来,产销量猛增,并且在2017年销量和营收双双超过诺邦股份。

总体来看,水刺材料行业国内几家大厂都拥有5W吨左右的年产能,其中诺邦股份拥有较大的产能设计和最先进的产线,金春股份拥有实际较大的产销量。

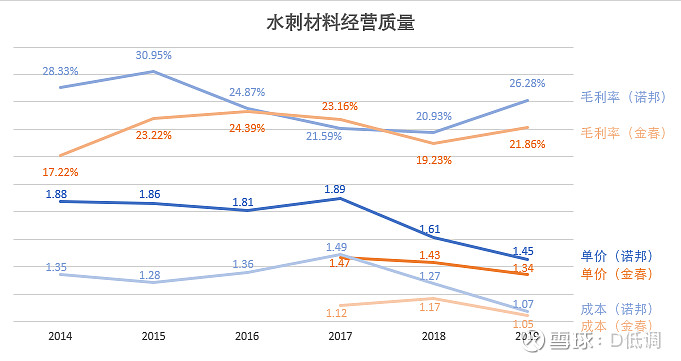

3、经营质量:坚持高质量经营,产品附加值待提高

两家公司都主营水刺材料,但发展思路截然不同。诺邦股份起步早,2013年以后,水刺材料年营收稳定保持在4亿元上方,波动较小;金春股份起步晚,在2014-2018年水刺材料产能和销量均处于高速扩张的过程中,并在2017年大幅超过诺邦股份,这是两家公司近几年表现在外最明显的差别。

再来看判断经营质量很关键的指标-毛利率,诺邦股份的水刺材料在2015年处于巅峰状态,当时可降解水刺材料“散立冲”国际竞争少,在国内独家领先,价格高,毛利率自然就高,在随后的2016-2018这三年年,诺邦股份在“散立冲”遭到竞争客户流失、原材料价格大幅上涨、行业产能急剧增长带来的竞争压力等多方面不利因素影响下,毛利率逐步下滑,到2018年毛利率下降到20.93%。

对于水刺材料这门生意来说,售价对毛利率的影响比原材料成本的影响要大。但正常情况下,售价和成本也是挂钩的,诺邦股份在2017年以前售价相对平稳,2018年和2019年随着原材料成本的下降,售价大幅下降。

下面逐年分析一下两家公司的具体经营情况。

(1)坚持优质高价,不陷入低价竞争泥潭

2015年,诺邦水刺材料保持高毛利,但2016、2017两年原材料价格连续上涨,产品售价却变化不大,因此毛利率节节下滑,在这种情况下,坚持“优质、高价”的诺邦是不太可能扩产的,如果这时候仍然盲目扩产,必然进一步拉低行业价值,对自身的长远发展也不利;面对逐渐加大的行业竞争压力,诺邦选择把注意力放在调整产品结构、调整客户结构、改造产线提高生产效率上,来保护价格和毛利率。关注提高自身产品的竞争力,而避免陷入低价竞争的泥潭。

而此时,金春股份扮演了另一个角色,产能节节攀升,低价拉大客户,抢夺市场。

就此时的竞争来分析,诺邦技术好、产品优、价格高;但金春的产品质量也能满足主流市场需求,因此靠低的多的价格成功地抢占了一部分市场,包括诺邦原来的客户杭州国光、苏州宝丽洁就在这时候转向金春采购,杭州国光在被诺邦并购后,也仍然保持着和金春的合作。

2017年诺邦发生了颇大的一件事就是“散立冲”的大客户美国Nice-pak停止了合作,合作关系在2016年就出现了松动,个中具体缘由无法猜测,但核心必然是价格的问题。“散立冲”在刚研发出来的时候市场上竞争对手很少,是卖方市场,但随着别人也研发出了这种技术,竞争增强,变为了买方市场。后来Nice-pak转向了国际上西班牙、以色列的一些厂家采购,国内转向大连瑞光采购。大客户合作有诸多好处,但诺邦为了保护价格而舍掉这么大一块肉,在产品竞争力下降的情况下没有选择低价销售,而是转而把注意力放在研发更高的技术上,充分体现了坚持靠高品质打动客户、坚持高质量经营的思路和决心。

但另一方面也说明,水刺材料的新技术,对手学习很快,一般的新技术有3年左右的优势期;这对技术发明提出了更高的要求,技术的门槛需要进一步提高,才能建立起有效的壁垒。

再回过头来看毛利率的变化,2019年随着经营成本的降低,诺邦股份的毛利率迅速反弹,回到了2016年以前的水平,但金春股份毛利率反弹很小,仍然没有回到2017年的水平,水刺布营收下滑,靠长时间低价揽客带来的负面效应显现,表现出一定程度的竞争疲态。

(2)经营效率高,边际效应最大化,毛利率迅速回升,高质量经营效果显现

2018年以来,原材料价格大幅下降,加上行业产能的增加,产品售价打破前期维持的平衡,开始大幅降低,但2019年售价降幅没有成本降幅大,所以毛利率快速提升,经营质量明显提升,水刺材料未来发展迎来转折。

这个阶段非常值得关注的一点是生产成本的大幅下降,一方面是原材料价格的下降,另一方面通过产线技改提升生产效率、通过管理改革提高管理效率。成本接近金春股份,但售价高于金春股份,经营质量明显高一档。

(3)当前产品附加值不高,研发需更高质量产品

但产品售价随着行业变化降低,也说明诺邦此时在售的主要产品附加值不高,有新技术、研发成果,但需要市场大范围的认可仍需要努力转化,另一方面在研发上需要有高质量产出。

(4)水刺材料细分应用领域广阔,需要精细化挖掘消费端需求

此时还有一个竞争对手-稳健医疗,可以拿来分析。稳健医疗是在水刺材料上唯一一家毛利率超过诺邦股份的企业,但稳健医疗生产的水刺材料主要供给自家的消费端产品,水刺材料的对外销售在公司营收中占很小的比例。说稳健医疗很多人可能不知道,但“全棉时代”市场知名度很高,该品牌在消费端取得了极大的成功,也是诺邦下一步发展的方向,后文在分析诺邦的水刺制品业务时会进一步分析,这里只说明稳健医疗的水刺材料毛利率为什么高。全棉时代从消费者认知入手,打造“全棉”概念,通过持续的营销手段,占领用户心智,在国内的干巾市场取得突破,全棉时代的棉柔巾采用纯棉水刺工艺制作的材料,因此稳健医疗只做水刺工艺应用领域的一小块,这一小块是由消费侧驱动的。全棉水刺材料成本高,售价更高,因此毛利率高。那么市场上其它企业为什么不大力做这一块儿呢?因为稳健医疗的全棉水刺材料由自身的消费业务驱动,其它厂商目前不具备这个逻辑。但从这里我们可以看出,水刺工艺本身应用领域非常广,在很多细分应用领域都可能取得规模上的突破,这就需要精细化挖掘消费端潜在的可能,扎根于品质,有想象力,有营销力,高端水刺材料的前景非常光明。

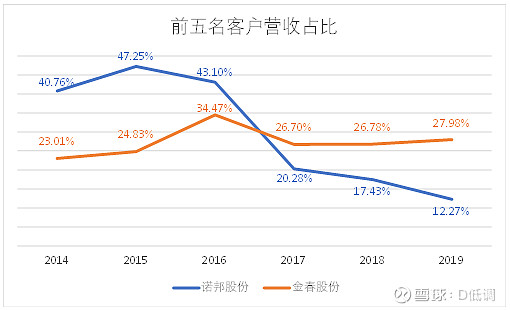

4、销售策略:以保护价格为基础,客户结构多元化

销售策略和经营思路、经营质量一脉相承,诺邦股份在保护价格的基础上寻求合作,金春股份在寻求大客户、发展规模的基础上不惜降价。经过几年的演变,诺邦股份客户结构充分多元化,金春股份客户集中度高。

图10.前五名客户营收占比:诺邦股份VS金春股份

可以看到,诺邦股份从2017年开始,受Nice-pak流失影响和国光并入稀释,前五名客户占比逐年降低,客户结构多元化;而金春股份对大客户依赖较大,因此在产品售价上受制约程度也较大。

总体来看诺邦股份和金春股份的竞争关系,诺邦股份战略有高度、布局有深度,具备高端产品自主定价的能力,专注于高品质水刺材料及其制品,发展策略清晰,经营扎实稳健;而金春股份前期靠快速扩张迅速做大规模,但由于缺乏产品议价能力,接下来便面临潜在的长期低利润率问题,IPO过程中暴露出的问题也侧面反映了经营存在一些不规范性。疫情期间,下游需求暴增,整个行业都短时期受益,但后疫情时代,二者的差别会逐渐显现出来。

三、水刺制品经营分析

1、业务结构:两家子公司分别从事湿巾、干巾业务

诺邦的水刺制品业务主要分为邦怡的干巾和国光的湿巾,这是一个面向终端消费者的即用即弃消费品领域。

邦怡为2006年设立的全资子公司,2017年下设子公司小植家(母婴品牌),主营业务为干巾OEM/ODM的代工外销和自有品牌的内销。

杭州国光生产湿巾已经有20年历史了,以湿巾OEM/ODM的代工为主,湿巾出口排名连续多年行业第一,下设子公司纳奇科,诺邦股份2017年收购了杭州国光51%的股权。

对于这两块业务,2020年最显著的变化就是加大自有品牌建设力度,加大营销投入,直接面向消费者。

图11.诺邦股份水刺制品近年来营收和毛利率变化

2、行业对比:业务领域与稳健医疗相似,目前仍以代工生产为主

行业可比公司主要有湿巾代工企业倍加洁、水刺材料生产与终端消费品一体化公司稳健医疗。扩大范围到生活用纸领域,主要上市公司有中顺洁柔、维达国际、恒安国际等。

对于诺邦的水刺材料和水刺制品的协同发展,在当前阶段,稳健医疗是一家非常值得研究的可比公司。稳健医疗的业务结构包含3部分:医用敷料、健康生活消费品(包含无纺消费品和纺织消费品)和全棉水刺无纺布。2020年杭州国光设立子公司康纳医疗后,诺邦股份和稳健医疗的业务结构越来越相似,除了纺织消费品(占稳健医疗营收约30%)外,其它业务领域均相同。但目前稳健医疗以自有品牌销售为主,诺邦股份以代工生产为主。

3、消费者认知:疫后湿巾消费习惯加强,年轻女性对干巾认知度高

其实作为一次性消费品领域,水刺制品做基于历史数据的定量分析意义不大,因为整个市场空间足够大,重点在产能规模和品牌打造两方面。

(1)对湿巾消费品的认知:

国内湿巾行业具有划时代意义的一年是2003年,“非典”使湿巾产品进入消费者生活;2020年,新冠爆发,湿巾的消费习惯会进一步加强,湿巾的使用场景显著增多(在传统家用、餐饮场所外,新增公共营业场所、学校等),且人均用量增加。因此,如果说诺邦股份是疫情受益公司,这种受益在后疫情时代会一直延续,所以诺邦是疫情退却后仍然不失想象力的公司,在这一点上,需要有根本的认知。

杭州国光当前的湿巾代工主要面向国外出口,但国内销售也在逐年稳步上升,国内主要市场在华东和华南,但2018、2019年华北市场取得了快速增长。

国内湿巾品牌目前市场集中度非常低,意味着各家均有品牌建设机会,今年疫情带来的增量市场就是十分重要的机会。

(2)对干巾消费品的认知:

干巾相比于湿巾,在消费端缺乏普适性认知,与年轻女性、化妆品相关度很高。产品在市场上主要以洗脸巾、棉柔巾为主,懒人抹布等家居清洁用品也属于这个范畴。同湿巾一样,干巾品牌国内市场集中度也很低,稳健医疗旗下的“全棉时代”棉柔巾2019年取得9亿营收,占公司营收20.76%,将近5亿毛利,是稳健医疗细项业务中占比最高的一块。如果邦怡也能在干巾业务取得重大突破,我下一次的文章标题就会是“诺邦股份-水刺材料及其制品领军者”,诺邦会真正成长为行业绝对龙头。

4、产能:湿巾、干巾均拥有行业最大产能

(1)国光湿巾的产能:

杭州国光子公司纳奇科在德清县“标准地”投资10亿元建设新工厂,一期工厂2019年底已投产,今年预计完成5亿营收;二期正在安装设备,预计2020年底正式投产;三期正在平整土地,预计2022年投产。全部项目竣工达产后,能实现年销售近20亿元,纳奇科2019年的营收为1.9亿元。

(2)邦怡干巾的产能:

2019年国内最大干巾生产车间落成投产;

6条干巾生产线,生产能力:袋装50包/分钟,盒装3W盒/天;

邦怡2020年上半年营收增速近50%。

5、品牌打造:尚处在学习阶段,未来空间巨大

在品牌打造方面,国光和邦怡都还处在学习阶段,这也正是诺邦未来巨大的空间所在。

2020年上半年两家品牌都取得显著进步。国光的湿巾在疫情期间曝光率迅速提升,在电商平台、社交平台、捐赠新闻、企业采购等方面都获得大量品牌曝光;邦怡加大营销投入,在社交媒体加强运营传播,在电商平台加大营销力度,市场认知度明显提高。

中高端生活清洁消费品在国内拥有强劲的增长动力和市场空间,以高端水刺材料研发生产为制高点,面向湿巾和干巾等终端消费品发力输出,诺邦有望成长为具有较大规模的中高端清洁消费品公司。国光和邦怡的自有品牌建设是诺邦极其重要的战略,在今年这个重要的成长窗口,已经明显提速了。

四、总结

1、诺邦股份当前状况

(1)水刺材料业务:

技术:水刺材料国内研发技术实力最强,个别领域国际顶尖

生产:国内产能设计较大、产线技术最高的水刺材料生产线

经营:专注于水刺材料及上下游产业链,思路明确,经营稳健,高质量发展

(2)水刺制品业务:

市场:短期出口代工繁忙,长期国内增长强劲

产能:湿巾、干巾均投产、在建国内最大产能生产线

品牌:自有品牌快速发展,增长空间巨大

2、关于诺邦股份的几个重要预期

(1)水刺材料业务:

下:去全球化,去中国化,国际贸易受阻,行业产能过剩,水刺材料业务停滞不前

中:水刺材料营收规模稳定增长

上:水刺材料新技术取得重大商业应用,水刺材料业务增长迅猛

上上:水刺材料在国际市场上竞争力突出,营收规模处于国际市场行业前列

(2)水刺制品业务:

下:行业产能过剩,国内市场开拓不力

中:湿巾、干巾ODM/OEM业务稳定增长

上:国光、邦怡自有品牌消费者认知度提升明显,自有品牌营收增长迅猛,初具规模

上上:国光、邦怡自有品牌在多个消费者细分领域占领市场,营收规模进入生活清洁消费品第一梯队

3、2020半年报重要信息解读

a. 纳奇科新产线将释放巨大营收与利润

b. 设立康纳医疗,拓宽下游经营领域

c. 营销投入大幅增加,加速下游消费品自有品牌建设

d. 诺邦启动新产线技改,水刺材料生产效率预计进一步提升

e. 全面发挥边际效应,经营效率预计进一步提升

f. 重视实质性技术研发产出,研发转化率有望提升,提升市场竞争力

圣贤不坠青云志,并非一朝彩云间;

长风破浪会有时,直挂云帆济沧海。

远大前程,拭目以待!