1500字5图5分钟

转债基本数据(截至2024年06月28日):

可转债存量为538只,总规模为9026亿元。

平均价格为116.12元,中位数价格112.00元。

平均转股溢价率为72.75%,中位数转股溢价率52.76%。

平均到期收益率为0.89%。

价格低于面值100元的转债78只,占比14.5%,创新高。

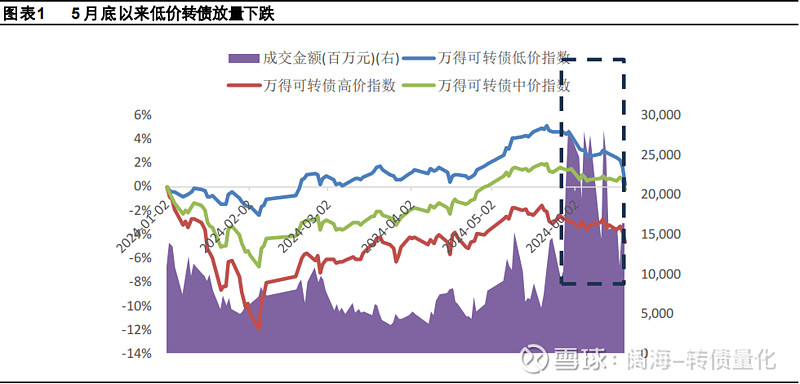

6月以来,低价转债放量下跌。截至6月20日,Wind可转债低价指数累计下跌3.90%,跑输中价、高价转债2.17、2.04个百分点。

低价转债下跌的原因:

第一,前期高低价格转债的表现分化累积了较大风险。年初颇受关注的高YTM策略实际上就是广义的低价策略的一种在高YTM策略的助推下,高低价格转债分化,观察与低价转债重合度高的低平价转债,其转股溢价率相较于23年末有所拉升,但高平价转债的转股溢价率则有所压缩。

第二,权益下跌是本轮风格逆转的触发剂可转债整体估值尚且合理,权益转弱之后抛售压力率先来到前期估值累积了最多风险的部位。

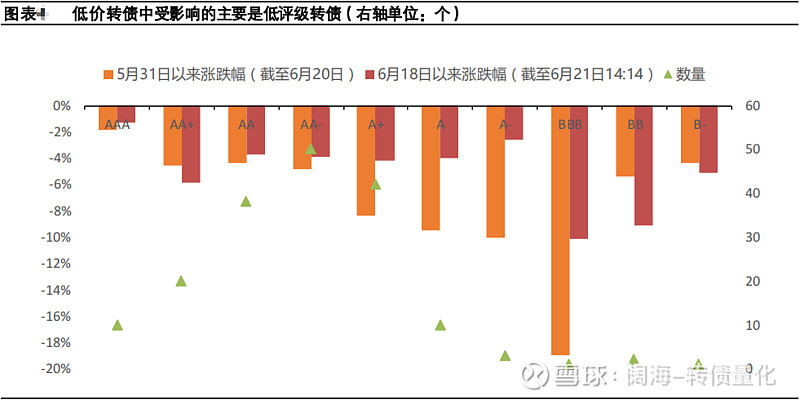

低价转债下跌特征:无明显行业聚集,仅AAA评级受影响较小。

此次低价转债调整并没有行业聚集特征,未明显反映投资者对某个特定行业、板块的系统性担忧。跌破纯债价值的个券集中在电力设备、环保、基础化工、建筑装饰等。除环保外,都是发行可转债较多的行业。仅AAA评级幸免,AAA评级以下可转债普遍调整。5月31日至6月20日,AAA评级转债仅下跌0.08%,跑赢中证转债2.48个百分点;但AAA评级以下则普遍调整,AA+、AA、AA-及以下可转债指数跑输中证转债0.77个百分点、3.65个百分点和5.27个百分点,总体上呈现出评级越低、跌幅越大的特点。

即便是经典的低波动策略,估值过高也蕴含大幅调整的风险。低价策略长期被认为是低波动策略,加上低价策略筛选标准简单明晰,是最为经典的转债投资策略之一,其波动远低于中价转债策略、高价转债策略,夏普比率高于红利股指。然而,估值分化极致演绎之后,权益一旦意外走弱,高估值的部位将首当其冲;在这其中,低评级的个券最为脆弱。

交易思路:博弈短期定价修复;

配置思路,可关注调整后高YTM策略的整体性机会。

可转债整体估值不高,下跌即存在补仓机会。可行的操作策略有两条:

一是当前已有接近1426亿元的可转债价格低于纯债价值,其中不乏行业龙头所发行的高评级个券,可自下而上筛选博弈短期的定价修复;

二是若低价转债持续调整,则高评级高YTM策略的空间将有所扩张,较适合持券周期较长的配置型投资者。

本月推荐抢权配售实盘情况:

推荐标的本月 0 只变现。

推荐抢权配售标详见公众号周更。

转债多因子量化策略

“多因子策略”就是选取影响转债价格波动的因子(YTM、纯债溢价率、转股溢价率、隐含波动率及规模余额等),通过机器学习(随机森林、支持向量机等算法模型)找出最优的权重组合,建立转债组合,定期换仓。

转债市场表现回顾(近 1 月)

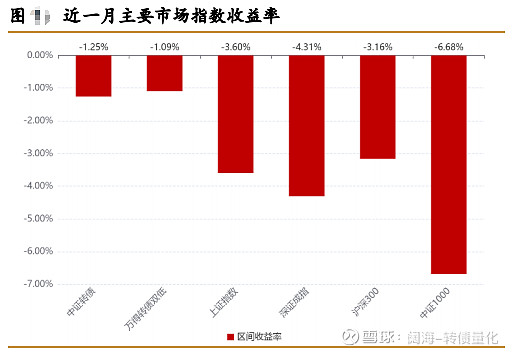

转债跌幅整体低于正股。中证转债指数下跌1.25%,跌幅低于上证指数3.60%和深证成指4.31%;中证1000指数跌幅6.68%。分风格来看,平衡型转债跌幅最小,转股溢价率升高。

可转债估值情况

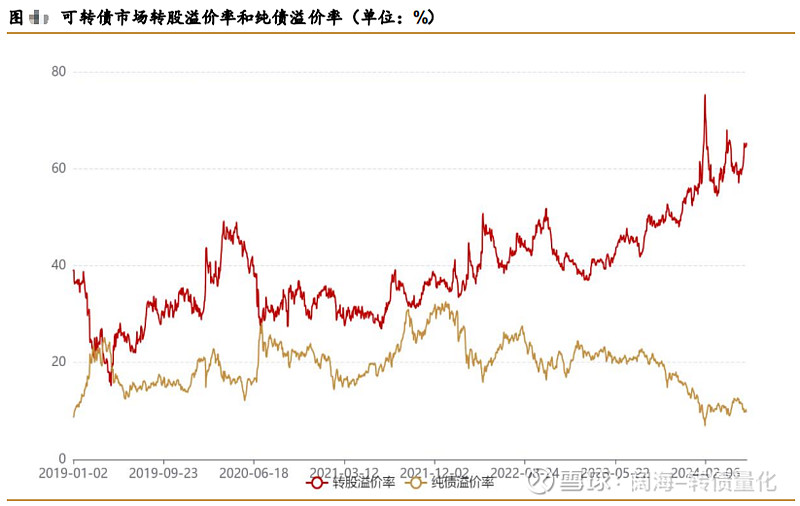

当前可转债纯债溢价率较低,处于2019年以来最低位,具有较强的抗跌属性然而转股溢价率较高,处于历史高位,如果转股溢价率估值压缩,后续转债涨幅会不及正股。

因子表现跟踪

过去一个月,技术类因子表现较好,波动率、转债动量、日均换手率因子在各个类型中的IC均值绝对值较大。

在偏债型转债中,纯债溢价率、到期收益率、隐含波动率因子表现较好,多头组合超额收益率较高。在偏股型转债中,估值类因子转股溢价率、隐含波动率波动率、转债正股收益率相关性、正股市值、正股PE因子表现较好,多头组合超额收益率较高。在混合型转债中,转债动量、转债正股振幅差因子表现较好。

近 3 年策略累计收益率曲线(近 1 年收益率个位数)

量化多因子模型中,正股和转债的相关因子在转债选券方面有较优的效果。通过因子合成,可以获得稳定且显著的收益。

正股层面:ST因子、成长因子、估值因子、量价因子等。

转债层面:YTM,纯债溢价率、转股溢价率、转债量价因子等。

正股-转债层面:隐含波动率、基于转债与正股定位的预期差。

其他:规模及余额,市值,转债占比,到期年限,强赎和下修博弈等。

数据仅供研究,不提供投资建议。