纳指ETF成分股本周要闻解读、展望(2024年5月11日,含5月1日那一周)

一、重要事项:

1、2024年伯克希尔•哈撒韦年度股东大会正式举行,本届股东会也是老搭档芒格去世之后,“股神”巴菲特首次单独亮相,比尔•盖茨、苹果CEO蒂姆•库克等多位商界大佬现身大会现场。对于减持苹果股票,巴菲特解释称是出于税收原因,而不是出于对该股的长期判断。到2024年底,苹果“极有可能”仍将是其伯克希尔最大的持仓之一。除非发生重大变化,否则将继续持有苹果、美国运通和可口可乐。对于是否会继续投资中国,巴菲特称伯克希尔主要的投资标的将会位于美国,如果伯克希尔坚持在美国投资,就不太可能犯重大错误。对于AI,巴菲特称自己对人工智能一无所知,但这并不意味着这个技术不重要,并将AI比作核武器。关于可再生能源,巴菲特说,可再生能源令人感兴趣,但需要时间来开发。对于伯克希尔为何不支付股息,巴菲特指出,希望能够以更有利可图的方式使用资本,到本季度末伯克希尔的现金储备可能攀升至2000亿美元。巴菲特还表示,对冲基金和指数基金太过贪婪;美国国债在很长一段时间内都可以接受;伯克希尔的投资决策将落在雷格•阿贝尔身上。

2、月3日,美国劳工统计局称,四月份非农就业人数增加了17.5万人,失业率保持在3.9%,变化不大。保健、社会救助、运输和仓储等行业就业增加。自2023年8月以来,失业率一直保持在3.7%至3.9%的窄幅区间。美国劳工统计局称,4月份的劳动力参与率保持在62.7%,就业人数/人口变化不大,为60.2%。这些指标在过去一年中几乎没有变化。4月,所有私营非农雇员的平均时薪增加了7美分,或0.2%,达到34.75美元。美国劳工统计局称,在过去的12个月里,平均时薪增长了3.9%。4月份,所有非农私营部门雇员的平均每周工作时间微降0.1小时,至34.3小时。在制造业,平均每周工作时间保持在40.0小时不变,加班时间也保持在2.9小时不变。

点评:远低于预期,利好

3、苹果第二财季每股收益1.53美元,预期1.5美元;营收907.53亿美元,预期900亿美元;净利润236.36亿美元,预期231.7亿美元。第二财季iPhone营收459.6亿美元,预期457.6亿美元,iPhone销量下降10%;iPad营收55.6亿美元,预期59.1亿美元。第二财季大中华区营收163.7亿美元,预期158.7亿美元,同比下降8.1%。第二财季可穿戴设备、家居及配件收入79.1亿美元,预期82.9亿美元。苹果公司宣布史上最大规模的1100亿美元股票回购计划。苹果美股盘后涨超6%。

点评:前十年已回购5880亿美元,加上这次1100美元,合计6980亿美元(回购注销),超级大利好,美中不足的是老巴在减持。

4、

美联储连续第六次将基准利率维持在5.25%-5.50%区间不变,符合市场预期。美联储5月政策声明全文如下:最近的指标表明经济活动继续稳步扩张。就业增长依然强劲,失业率也保持在较低水平。过去一年通胀有所放缓,但仍处于高位。近几个月来,在实现委员会2%的通胀目标方面缺乏进一步进展。委员会力求在长期内实现就业最大化和2%的通胀。委员会认为,实现就业和通胀目标的风险在过去一年已趋向更好的平衡。经济前景不明朗,委员会仍高度关注通胀风险。为了支持其目标,委员会决定将联邦基金利率的目标区间维持在5.25%-5.5%不变。在考虑对联邦基金利率目标区间进行任何调整时,委员会将仔细评估最新数据、不断变化的前景和风险平衡。委员会预计,在对通胀持续向2%迈进更有信心之前,不宜降低利率目标区间。此外,委员会将继续减少其持有的国债、机构债务和机构抵押贷款支持证券。从6月开始,委员会将通过将每月国债赎回上限从600亿美元降低至250亿美元,减缓其证券持有量下降的速度。委员会将把机构债务和机构抵押贷款支持证券的每月赎回上限维持在350亿美元,并将超过此上限的任何本金再投资于国债。委员会坚定致力于将通胀恢复到2%的目标。在评估适当的货币政策立场时,委员会将继续监测最新信息对经济前景的影响。如果出现可能阻碍委员会目标实现的风险,委员会将准备酌情调整货币政策立场。委员会的评估将考虑广泛的信息,包括劳动力市场状况、通胀压力和通胀预期,以及金融和国际进展。美联储主席鲍威尔表示,对今年是否会降息没有太大的信心,不知道通胀是否会下降到足以降息的程度。鉴于当前形势,认为美联储的政策立场处于一个良好的位置。考虑到增长或通胀,认为不存在滞胀问题。在2023年见证了非常高生产力增长的一年,潜在经济产出可能出现显著增长。美联储主席鲍威尔:通胀仍然过高,进一步进展并不确定,到目前为止,今年的通胀数据并没有给我们带来更大的信心,需要比预期更长的时间才能对降息充满信心。经济在实现双重目标方面取得了可观进展;劳动力市场仍然相对紧张但更加平衡;联储会致力于推动通膨率重返2%目标,减缓量化紧缩的步伐并不意味着美联储的资产负债表收缩速度会比预期更慢,政策已经做好应对风险和不确定性的准备。

点评:利率符合预期,缩表量下降是小利好

5、高通第二财季调整后每股收益为2.44美元,预期2.32美元;营收93.9亿美元,预期93.2亿美元;净利润23.26亿美元,预期22亿美元。预计第三财季调整后每股收益为2.15-2.35美元,分析师预期2.16美元。预计第三财季调整后营收88亿-96亿美元,分析师预期90.8亿美元。2024上半财年中国手机业务销售飙升40%。点评:利好

6、5月1日,美国4月ADP就业人数增19.2万人,为2023年7月以来最大增幅,预期增17.5万人,前值增18.4万人。点评:就业超预期,说明经济强劲,可以暂时不用降息刺激经济,中性。

7、亚马逊(AMZN)发布Q1财报,2024财年第一财季收入1433.13亿美元,去年同期收入为1273.58亿美元,同比增长12.53%。2024财年第一财季净利润104.31亿美元,去年同期净利润为31.72亿美元,同比增长228.85%。基本每股收益为1美元,去年同期为0.31美元。点评:同比增长228.85%,利好。

8、超微半导体(AMD)发布Q1财报,2024财年第一财季收入54.73亿美元,去年同期收入为53.53亿美元,同比增长2.24%。2024财年第一财季净利润1.23亿美元,去年同期净亏损为1.39亿美元。基本每股收益为0.08美元,去年同期为-0.09美元。点评:扭亏为盈但不及预期,短期利空,长期对指数是利好。

9、美国劳工部周四公布的数据显示,美国5月4日当周首次申请失业救济人数23.1万人,超出预期21.2万人。点评:利好降息。

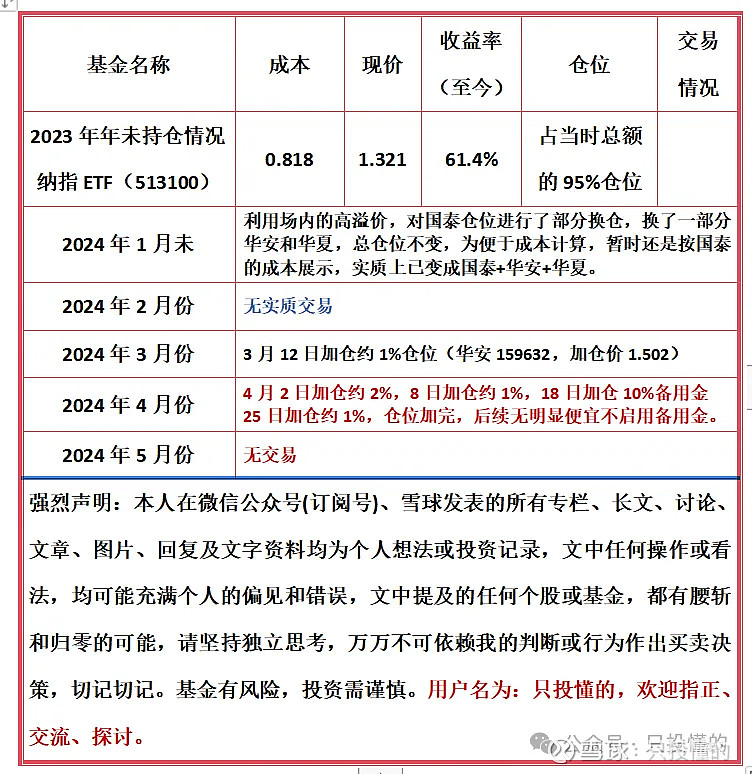

二、本周交易:无。

三、持仓

四、当前市盈率=34.17,ROE为25.4%,预测PEG=1.7,(PE/ROE+预测PEG)/2=1.522 (注计算时ROE值去%)

判断:健康

五、下周展望:

1、5月15日20:30公布:美国4月未季调CPI年率、美国4月未季调核心CPI年率。

2、5月22日美股盘后英伟达财报。

六、牢骚话

前几天发了一篇付费文章被粉丝说成是“开始收割了”,把我气的想绝笔。

笔者空闲时喜欢研究自己的持股,但我是长期主义者,很少会减仓,最多觉得价格合适时加点仓,我喜欢把自己研究过程中的所思所想所悟记录下来,对后续复盘有用,但我不会免费给那些不珍重我、非志同道合者分享,因此我这里是做减法的,筛选真心纳粉,过滤围观群众,愿与志同道合者携手前进!深度连接铁杆粉丝,运营高品质社群,让我们(志同道合者)一起慢慢变富,一起开心、一起快乐,一起笑傲股市。同时笔者不发软文不开课,不接广告不带货。

附文中提及的操作策略如下:

1、《周K线图买入法》

2、《周K线图买入法二(内含反面教材)》

3、《纳指100ETF个人投资操作策略》

4、《越下跌越高兴》

5、《一个散户的10年心路历程》

由于投资市场确实过于复杂,个人水平有限,预计会有很多错误的观点、想法和投资记录,欢迎读者指正、交流和探讨。本文依旧是个人观点,不构成投资建议,股市(含基金)有风险,入市需谨慎。风险提示:本文字及图片资料所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。强烈声明:本人在雪球发表的所有专栏、长文、讨论、文章、图片、文字、表格、回复及视频资料均为个人想法或投资记录,文中任何操作或看法,均可能充满个人的偏见和错误,文中提及的任何个股或基金,都有腰斩和归零的可能,请坚持独立思考,万万不可依赖我的判断或行为作出买卖决策,切记切记。郑重声明:由于本人对纳指100研究比较多,所以对纳指写的比较多,但A股市场是优质且高速发展的市场,也有很多很好的标的(股票),切记切记。用户名:只投懂的,欢迎指正、交流、探讨。$纳斯达克综合指数(.IXIC)$ $标普500指数(.INX)$ $英伟达(NVDA)$